Na busca pela maximização de retornos, muitos investidores, especialmente aqueles com alta renda, enfrentam a decisão de escolher entre três importantes indexadores: Selic, IPCA ou CDI.

Cada um deles possui implicações distintas para a rentabilidade dos investimentos, e a escolha adequada é fundamental para otimizar ganhos.

Este artigo mostra as características de cada indexador, destacando suas nuances e impacto no panorama financeiro.

Destinado a investidores em busca de diversificação e aqueles que buscam elevadas rentabilidades, nosso conteúdo busca proporcionar clareza e orientação, ajudando a tomar decisões informadas em um cenário de investimentos dinâmico. Vamos lá?

Navegação Rápida

O que são indexadores na Renda Fixa?

Os indexadores financeiros desempenham um papel fundamental no universo da Renda Fixa, servindo como referências para a precificação e o rendimento de diversos investimentos.

Em termos mais simples, fora do jargão de mercado, eles são indicadores que refletem a variação de determinados ativos ou índices econômicos, sendo essenciais para a compreensão do desempenho e risco associado a esses produtos.

No contexto brasileiro, a Selic, o CDI (Certificado de Depósito Interbancário) e o IPCA (Índice Nacional de Preços ao Consumidor Amplo) destacam-se como os mais relevantes.

A Selic, taxa básica de juros brasileira, influencia diretamente o retorno de diversas aplicações. O CDI, por sua vez, é uma referência comum para investimentos de curto e médio prazo.

Já o IPCA, índice de inflação, é essencial para proteger o poder de compra dos investidores, sendo incorporado em títulos que oferecem ganhos reais.

Selic, IPCA ou CDI: qual é o melhor indexador?

A escolha do melhor indexador entre Selic, IPCA e CDI depende dos objetivos e perfil do investidor. Geralmente, ao escolher uma referência de rentabilidade, também é preciso considerar o prazo que o dinheiro permanecerá aplicado.

Assim, a escolha deve considerar metas financeiras, horizonte de investimento e apetite ao risco, visando uma estratégia equilibrada e alinhada aos objetivos individuais.

Ao procurar investimentos, você já deve ter se deparado com aplicações que remuneram algum indexador mais uma taxa fixa, como: IPCA + 4%, Selic + 0,5% ou 100% do CDI, por exemplo.

Mas, entre essas alternativas, qual é o melhor indexador para o seu dinheiro? Em que momento devo investir atrelado à Selic e não ao IPCA, por exemplo?

Vamos conhecer a resposta para cada uma dessas questões em detalhes a seguir.

Quando investir atrelado à Selic?

O investidor pode considerar atrelar seu dinheiro ao valor da Selic em diversas situações. A Selic, taxa básica de juros, é ideal para quem busca segurança e liquidez em investimentos de curto ou médio prazo.

Primeiramente, em períodos de instabilidade econômica ou incerteza, a Selic tende a ser uma opção atrativa devido à sua característica de baixo risco.

Além disso, em cenários de expectativa de queda da taxa de juros, alocar recursos em investimentos atrelados à Selic pode ser estratégico para capturar potenciais ganhos à medida que a taxa diminui.

Da mesma forma, também é útil quando as taxas de juros reais (Selic menos o impacto da inflação) estão elevadas e têm perspectiva de se manter assim.

Em resumo, ao investir em produtos vinculados à Selic, os investidores buscam liquidez (saque a qualquer momento) estabilidade, proteção contra volatilidade e alinhamento com as condições macroeconômicas vigentes.

Para exemplificar, veja no gráfico a seguir a variação da taxa do CDI em relação à taxa Selic anual:

SAIBA MAIS:

➡️ Como fazer investimentos de acordo com o valor da taxa Selic?

➡️ A Selic vai subir, baixar ou se manter? Veja os próximos passos do BC!

Quais produtos rendem o valor da Selic?

Diversos produtos financeiros rendem conforme a taxa Selic. Alguns exemplos incluem:

- Tesouro Selic (LFT): títulos públicos emitidos pelo Tesouro Nacional, cuja rentabilidade está atrelada à variação da taxa Selic.

- CDB (Certificado de Depósito Bancário): emitidos por bancos, remunerados muitas vezes a uma taxa próxima à Selic, especialmente quando são 100% do CDI ou mais.

- Fundos DI ou Fundos de Renda Fixa: aplicam principalmente em ativos de Renda Fixa, como títulos públicos e CDBs, acompanhando o comportamento da taxa Selic.

Quando investir atrelado ao CDI?

Por outro lado, o CDI, atrelado às taxas interbancárias, é comumente utilizado em investimentos de curto e médio prazo ou com objetivos com data já conhecida.

O CDI geralmente acompanha de perto a taxa Selic, tornando-se uma alternativa interessante em cenários de expectativa de estabilidade ou queda nas taxas de juros.

Logo, se a taxa Selic vai cair à frente, você pode “travar” uma taxa mais elevada na sua carteira antes das reduções acontecerem.

Além disso, investidores que buscam aplicações de curto ou médio prazo e liquidez podem encontrar nos produtos vinculados ao CDI uma alternativa atraente, dada a correlação próxima entre essas taxas.

No mais, se você tem objetivos financeiros com data marcada, deve investir em produtos seguros para preservar seu dinheiro até o momento da compra e os produtos atrelados ao CDI são boas alternativas.

SAIBA MAIS:

➡️ Afinal, quanto rende 100% do CDI? Entenda esse cálculo hoje!

➡️ CDB ou LCI e LCA: afinal, qual é o melhor e rende mais hoje?

Quais aplicações rendem o valor exato do CDI?

Diversos produtos financeiros rendem segundo a taxa do CDI. Alguns exemplos incluem:

- CDBs: muitos CDBs têm sua rentabilidade atrelada ao CDI, como 100% do CDI, 90% do CDI, 105% do CDI e muitas outras.

- LCI (Letra de Crédito Imobiliário): algumas têm rendimento vinculado ao CDI, proporcionando isenção de Imposto de Renda para pessoa física.

- LCA (Letra de Crédito do Agronegócio): também têm sua rentabilidade atrelada ao CDI e iguaklmente são isentas de IR.

- Fundos de Investimentos: existem Fundos, especialmente os Fundos DI, cujo desempenho está atrelado ao CDI.

- Debêntures: algumas também têm remuneração baseada no CDI, embora este seja mais comum em títulos de Renda Fixa emitidos por empresas e atreladas à inflação.

Quando investir atrelado à inflação (IPCA)?

Estratégias atreladas ao IPCA, índice de inflação, é indicado para proteção contra perdas do poder de compra ao longo do tempo, oferecendo ganhos reais, isto é, acima da inflação.

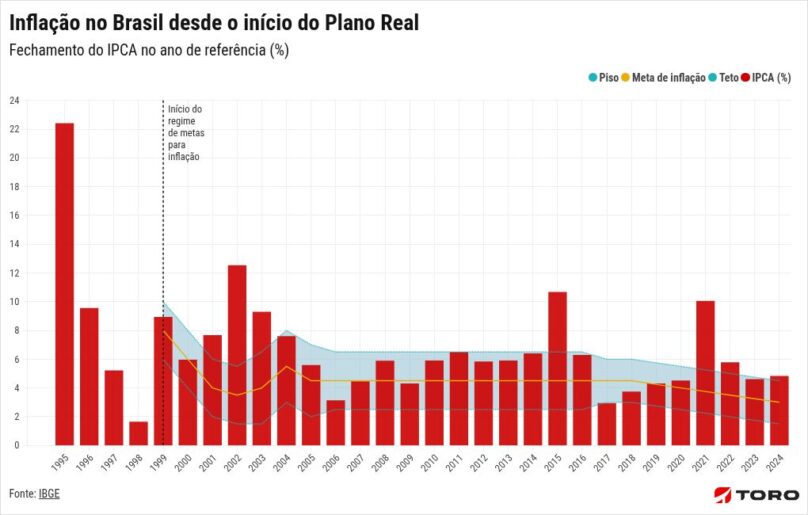

Observe a variação do índice nos últimos anos:

Aqui estão alguns cenários em que atrelar sua rentabilidade ao IPCA pode ser apropriado:

- Preservação do poder de compra: é uma estratégia para preservar o poder de compra ao longo do tempo, uma vez que esses investimentos tendem a acompanhar ou superar a inflação.

- Investimentos de longo prazo: para investidores com horizonte de longo prazo, como para objetivos de aposentadoria, ativos atrelados ao IPCA oferecem a oportunidade de manter o valor real dos recursos diante das variações inflacionárias.

- Momentos de expectativa de aumento da inflação: em períodos em que há expectativa de aumento da inflação, alocar recursos em investimentos indexados ao IPCA pode ser estratégico para mitigar o impacto inflacionário nos retornos.

- Juros reais: produtos como o Tesouro IPCA geram taxas de juros reais, isto é, acima do IPCA e, por muitos anos, potencializam os juros compostos.

SAIBA MAIS:

➡️ Ibovespa x inflação: quem vence essa comparação?

➡️ Como fazer o dinheiro render acima da inflação? Veja como se proteger!

Quais investimentos rendem ou superam o IPCA?

Alguns investimentos são conhecidos por render ou superar o IPCA, proporcionando proteção contra a inflação, como:

- Tesouro IPCA (NTN-B): títulos públicos emitidos pelo Tesouro Nacional, cuja rentabilidade é composta por uma taxa fixa mais a variação do IPCA.

- CDBs atrelados ao IPCA: menos comuns, mas alguns Certificados emitidos por bancos podem ter rendimento atrelado ao IPCA ou ao IGP-M.

- LCI e LCA atreladas ao IPCA: algumas LCIs e LCAs oferecem rendimento vinculado ao IPCA, com a vantagem da isenção de imposto de renda para pessoa física.

- Debêntures e debêntures incentivadas: apesar do maior risco, certas debêntures possuem remuneração atrelada ao IPCA e podem ter isenção de IR.

- Fundos de inflação: alguns Fundos são voltados para a proteção contra a inflação, investindo em ativos atrelados ao IPCA, como títulos públicos indexados a esse índice.

Por fim, os investimentos e ativos citados nesse conteúdo não representam recomendação de compra nem necessariamente expressam a opinião dos analistas da Toro.

Consulte sempre um Assessor ou Analista de investimentos qualificado para receber orientações da melhor diversificação e quais ativos mais indicados para o seu perfil e objetivos.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)