É possível fazer o o dinheiro render acima da inflação seguindo dicas simples e fáceis que incluem a reeducação financeira e uma estratégia de investimentos bem elaborada, além de contar com o apoio exclusivo dos experts do mercado.

Investir não é só aplicar na primeira alternativa que aparece. Investir com bons resultados significa fazer o dinheiro render alcançando ganhos reais, ou seja, superando a perda do poder de compra natural na economia, a tão famosa inflação.

No artigo de hoje, você vai aprender o que significa e como fazer o dinheiro render acima da inflação, como os índices de inflação influenciam sua estratégia de investimentos e como escolher as melhores aplicações buscando o ganho real. Vamos lá?

Navegação Rápida

O que pensar antes de fazer o dinheiro render mais?

Antes de entrarmos no assunto principal desse texto, é importante traçar alguns pilares que todo e qualquer investidor deve seguir como as primeiras etapas da sua jornada.

Sem esses fundamentos, você não apenas elava o risco dos seus investimentos como provavelmente não escolherá os mais adequados à sua realidade. São eles:

- Reserva de emergência: construir uma reserva de emergência de 6 a 18 meses de gastos pessoais é o ponto de partida para investir com mais tranquilidade.

- Perfil de investidor: definir o seu perfil de investidor lhe ajudará a compreender qual é o seu nível de tolerância ao risco (conservador, moderado ou arrojado) e alinhar isso aos seus objetivos.

- Objetivos e tempo: aqui, o intuito é definir quais são as suas metas e o prazo em que deixará os investimentos rendendo, bem como o seu planejamento para aportar regularmente.

- Planejamento e carteira de investimentos: com os itens anteriores prontos, é hora de desenhar a sua carteira de investimentos, isto é, como será a divisão desta (Renda Fixa e Variável), os ativos (ações, ETFs, Fundos, FIIs etc) que você comprará e em quais proporções. Desse modo, você tem uma preparação estruturada a seguir e evita agir por impulso.

O que é “ganho real” e como se proteger da inflação?

Um conceito que você deve ter pleno conhecimento se quiser superar a inflação todos os anos é o de “ganho real” nos investimentos.

O ganho real nada mais é do que a rentabilidade obtida no investimento após subtrair o valor da inflação no mesmo período.

Já sabemos que a inflação representa a perda do poder de compra do dinheiro e o conceito de deflação é o inverso disso. Isso significa que as coisas podem não ter ficado mais caras e sim que o dinheiro que perdeu parte poder de compra.

Então, ao analisar o quanto um investimento foi realmente bom ou ruim, precisamos considerar na conta qual foi o impacto da inflação no período analisado.

Muito além do jargão econômico, isso é importante para avaliar se os investimentos realmente estão trazendo rentabilidade ou simplesmente repondo o poder de compra perdido.

Nos piores casos, há investimentos que perdem feio para a inflação, como a Poupança, por exemplo. Ou seja, na prática, você está perdendo dinheiro.

Para facilitar o raciocínio, você pode fazer comparações da rentabilidade com o Índice de Preços ao Consumidor Amplo (IPCA), o medidor oficial da inflação brasileira e aquele que regularmente está nos noticiários.

Para obter um ganho de fato “real”, seus investimentos devem render acima da inflação oficial. Por exemplo, se uma aplicação lhe retornou 10% de rentabilidade em um ano e o IPCA do mesmo período foi 5%, então, seu ganho real foi de 5%.

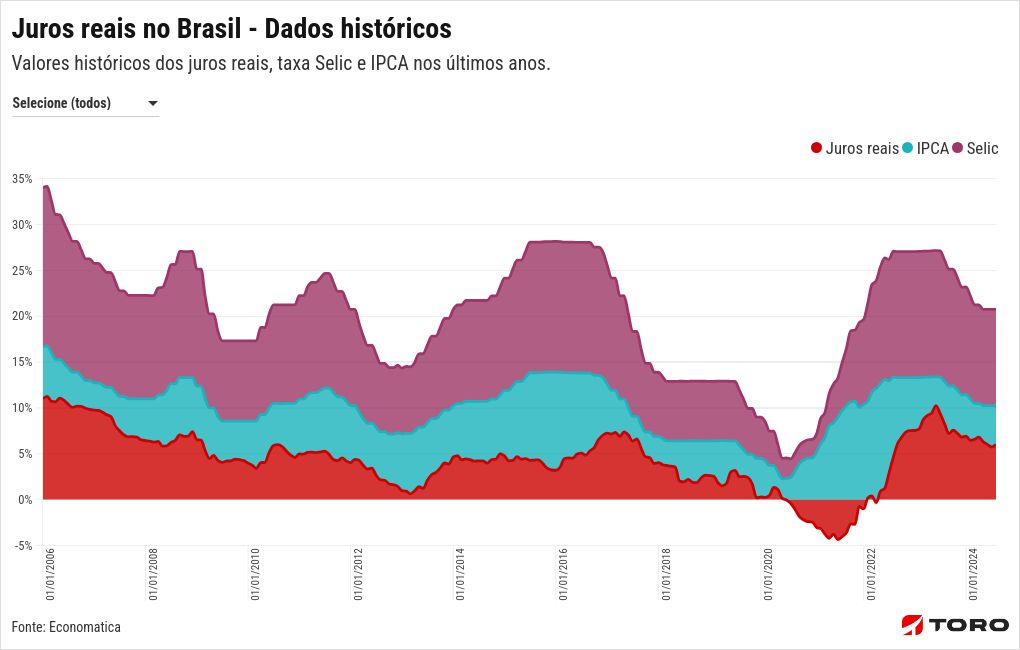

Confira abaixo um histórico dos juros reais no Brasil nos últimos anos:

Mas quanto acima da inflação (IPCA) é um bom rendimento? Isso depende das características do investimento, do prazo e do nível de risco que você aceitou correr.

SAIBA MAIS:

➡️ Inflação no mundo: confira o ranking de países!

➡️ ETFs de inflação: como proteger seu dinheiro dos aumentos de preços

➡️ Inflação e taxa acumulada: tudo o que você precisa saber

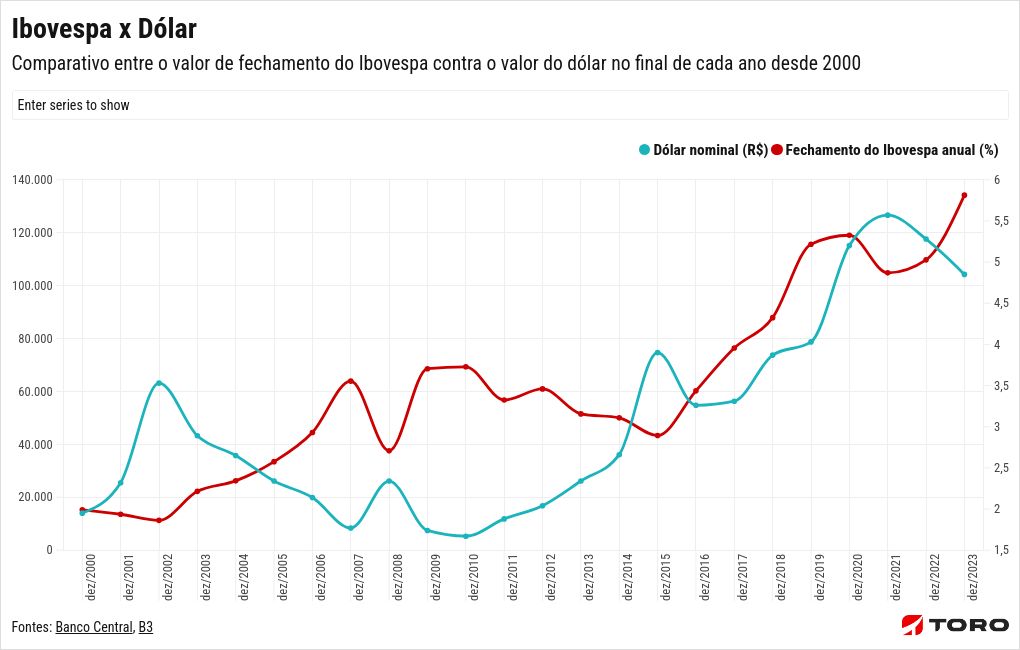

O dólar influencia a inflação brasileira?

Outra dúvida muito recorrente entre investidores é se e como a taxa de câmbio afeta a inflação. Para início de conversa, o dólar alto não é apenas ruim do ponto de vista e encarecer as viagens para o exterior.

Muitos produtos têm seus preços cotados na moeda americana e são negociados no mercado internacional, são as chamadas commodities. Em outras palavras, o preço de uma commodity aqui é, em média, o mesmo do outro lado do mundo.

Portanto, se o preço de commodities como o trigo, o café, o petróleo, o minério de ferro e qualquer outra sobe, a matéria-prima fica mais cara para os produtores, que repassam esse aumento para o preço final do produto.

Pense em um fabricante de massas e biscoitos que depende do trigo, como a M. Dias Branco (MDIA3) − empresa listada em Bolsa − ou a Petrobras (PETR4), companhia que abastece o mercado interno de combustíveis.

Se a matéria-prima de seus produtos está mais cara no mercado internacional, seus custos produtivos aumentam e isso encarece os preços para o consumidor interno, elevando o índice geral de preços. O resultado? Inflação.

Logo, o valor da taxa de câmbio também afeta diretamente o ganho e perda do poder de compra da nossa moeda local.

Confira abaixo um gráfico que ilustra o comportamento do câmbio nos últimos anos comparado ao Ibovespa:

Como fazer o dinheiro render acima da inflação?

Agora que compreendemos conceitos fundamentais sobre a inflação, vamos abordar algumas estratégias que podem ser adotadas por investidores para fazer o dinheiro render de verdade. Vamos lá?

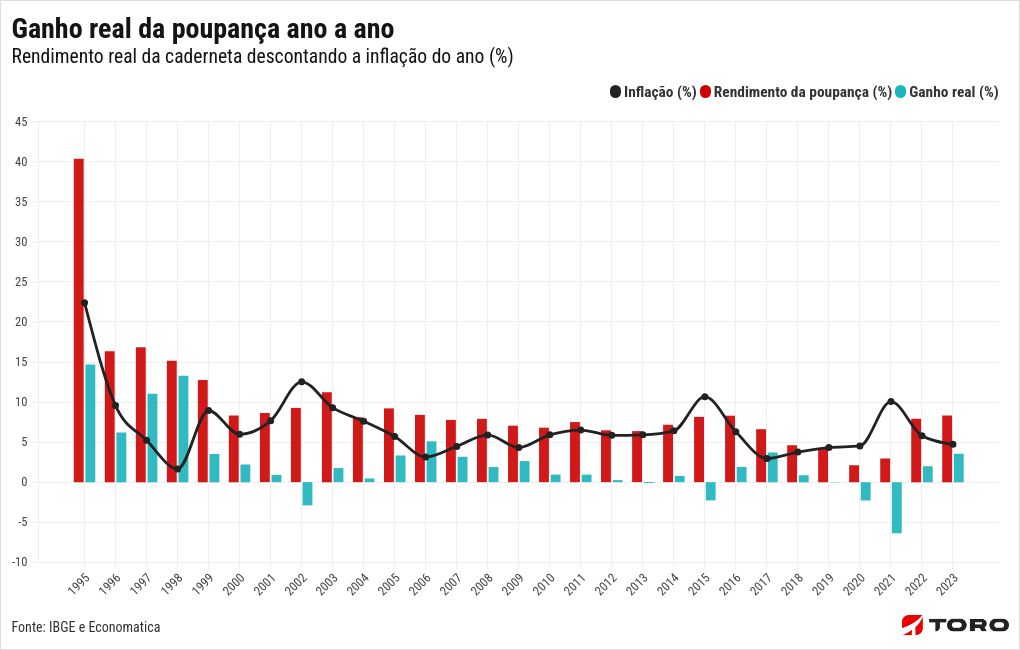

1. Fuja da Poupança

Quando falamos de investimentos, o pensamento inicial do brasileiro normalmente é saber como fazer o dinheiro render na Poupança. Porém, há mais de 20 anos que essa deixou de ser um boa aplicação.

Dê uma olhada no gráfico abaixo que ilustra o rendimento real da Poupança desde o início do Plano Real, ou seja, quanto a poupança rendeu já descontando a inflação.

No final da década de 1990, a Poupança até era um bom investimento, por isso ainda é tão popular atualmente, pois rendia dígitos duplos acima da inflação.

Contudo, essa relação foi se alterando rapidamente e a caderneta passou a oferecer retornos bastante modestos, quando não negativos, para uma aplicação de risco baixo.

Lembre-se de que a Poupança rende cerca de 70% da taxa Selic, que passou por reduções históricas recentemente. Além disso, a inflação passou a não estar tão fora de controle quanto em outros tempos.

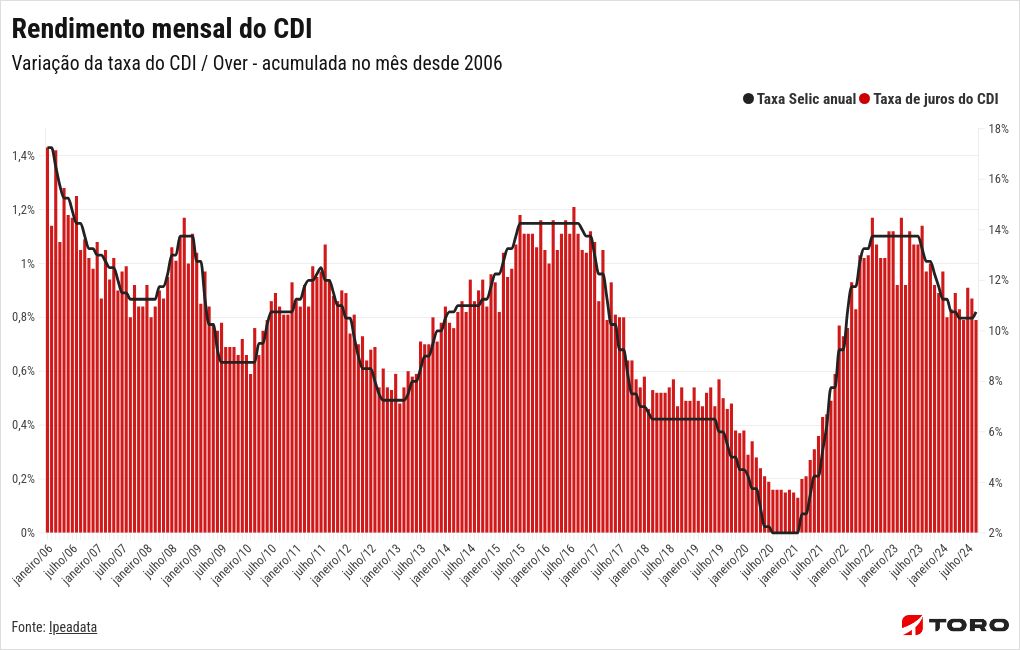

2. Os 100% do CDI podem não representar bons retornos

Outro cuidado que o investidor deve ter é observar as aplicações que são oferecidas com rentabilidade atrelada à taxa do CDI, como, por exemplo: 100% do CDI, 120% do CDI etc. Ao examinar mais atentamente, esse valor pode não superar a inflação.

A taxa DI é aquela que serve como referência entre empréstimos entre as instituições financeiras e segue de perto a taxa Selic, os juros básicos da economia. Então, quando um investimento oferece 100% do CDI, ele vai acompanhar a Selic de perto.

A questão é se a Selic está superando ou não o valor da inflação e muitas vezes não estará.

Lembre-se que a taxa de juros (Selic) é o instrumento que as autoridades monetárias utilizam para controlar a inflação. Logo, se a inflação está alta, a tendência é que o Comitê de Política Monetária (Copom) aumente a taxa de juros.

Observe os valores recentes no gráfico a seguir:

3. Tesouro IPCA

Uma boa alternativa para se proteger e fazer o dinheiro render mais do que a inflação são os títulos públicos do Tesouro Direto atrelados ao IPCA.

Apesar de ser um investimento de Renda Fixa, eles vão render a variação da inflação no período investido mais uma taxa de juros conhecida no momento da aplicação.

Desse modo, você tem plena certeza e segurança de que haverá retorno real, mesmo se o IPCA sair de controle.

4. Cuidado com as aplicações prefixadas

Com esses conceitos em mente, também é necessário estar ciente que as aplicações prefixadas, como o Tesouro Prefixado, ganham um risco a mais, uma vez que não sabemos de antemão como a inflação vai se comportar.

Digamos que você compre um título prefixado, hoje, que rende 10% ao ano, considerando que a inflação está em 5% em 12 meses. Porém, o cenário econômico muda rapidamente e a inflação dispara para 10%. Esse foi um evento imprevisto que anulou a rentabilidade real do seu investimento.

Por isso, os investimentos prefixados tendem a ser de prazo mais curtos, mas não dispensam a análise de quais são as perspectivas inflacionárias para o curto prazo.

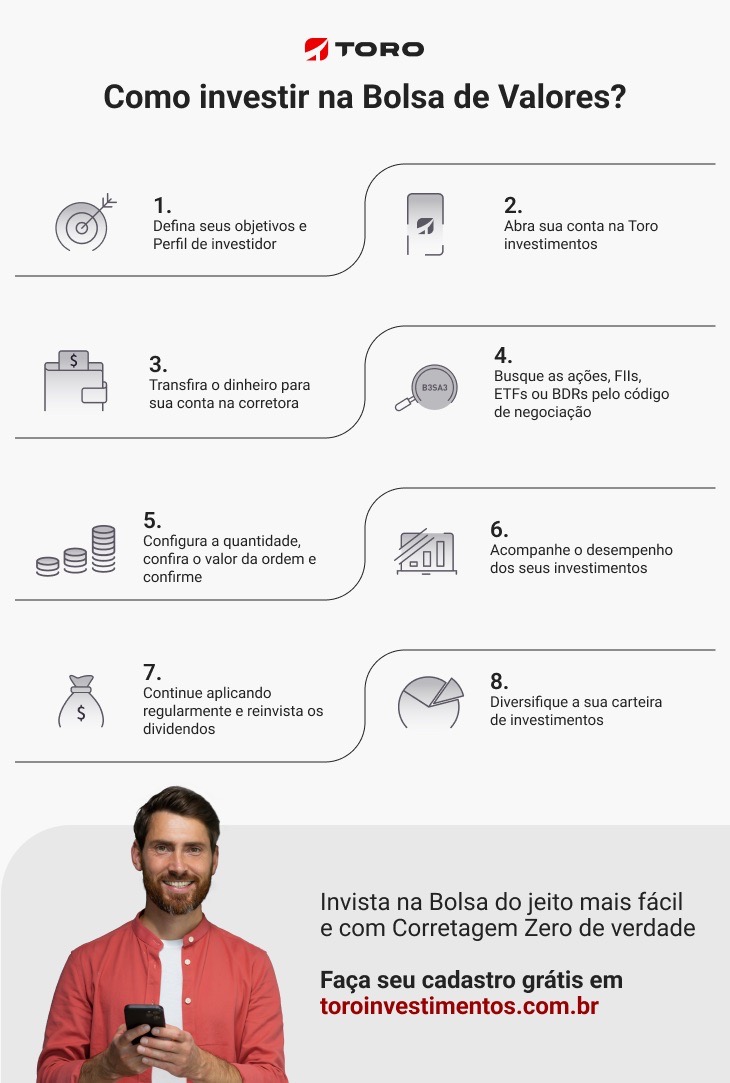

5. Invista na Bolsa de Valores

Uma boa alternativa para fazer seu dinheiro render acima da pressão da inflação, sobretudo no longo prazo, é também investir na Bolsa de Valores.

Por meio de produtos como ações, ETFs, BDRs, Fundos Imobiliários (FIIs) e outros, você tem a possibilidade de valorizar seu investimento com a subida das cotações dos ativos e com os proventos recebidos (dividendos, juros sobre o capital próprio e rendimentos).

Escolhendo os papéis certos com grande potencial de valorização no longo prazo, você coloca as chances a favor da melhor rentabilidade.

Confira no infográfico abaixo por que e como investir na Bolsa de Valores hoje mesmo:

6. Invista em Fundos de Investimentos

Outra estratégia recomendada é fazer aplicações em Fundos de Investimentos. Nessa categoria, há diversas possibilidades, especialmente entre os Fundos Multimercados e Fundos de Ações.

Com esses investimentos, você conta com a expertise e a dedicação do gestor para escolher os melhores ativos e fazer a administração do patrimônio do Fundo, buscando as alocações mais adequadas para ampliar a rentabilidade.

7. Siga carteiras recomendadas por experts

Além das dicas anteriores, você tem a possibilidade de seguir carteiras de investimentos recomendadas por especialistas de mercado.

Elas são boas alternativas tanto para o curto quanto para o longo prazo, uma vez que os Analistas fazem todo o trabalho de estudo e escolha dos ativos, oferecendo grande possibilidade de rentabilidade superior aos índices e à inflação.

8. Preste atenção nas taxas e impostos dos investimentos

Por último, mas não menos importante, você deve observar se as taxas cobradas nos investimentos e os impostos incidentes não estão comprometendo a rentabilidade fazendo com que ela perca da inflação.

As taxas mais comuns são as de administração e performance cobradas nos Fundos de Investimento e ETFs, além do Imposto de Renda e IOF.

Faça seu dinheiro render com a Toro

Por fim, aqui na Toro, você tem acesso aos melhores e principais investimentos financeiros do mercado para fazer o seu dinheiro render acima da inflação.

Além disso, conta com o apoio de Analistas e Assessores de Investimentos para receber recomendações, seguir carteiras recomendadas, assinar estratégias exclusivas, participar de lives com experts e aprender mais por meio de um extenso conteúdo educacional.

Entre as vantagens, você conta também com Corretagem Zero, centenas de Fundos de Investimentos e uma plataforma simples e completa, sem a complexidade dos Home Brokers por aí.

Abra sua conta grátis agora mesmo e aproveite todas essas vantagens:

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)