O Certificado de Depósito Interbancário (CDI) é uma das taxas mais importantes do mercado financeiro brasileiro. Ele serve como referência para diversas aplicações de renda fixa e é fundamental para entender o rendimento de muitos investimentos.

Mas afinal, o que é o CDI, como ele funciona e, mais importante, qual o rendimento mensal que ele pode gerar hoje?

Neste conteúdo, vamos desmistificar o CDI, explicar sua relevância para os seus investimentos e apresentar um panorama do seu rendimento atual, ajudando você a tomar decisões financeiras mais informadas.

Navegação Rápida

CDI mensal hoje: confira valor atualizado

A taxa anualizada do CDI para 2026 está em torno de 14,40% ao ano, com variações esperadas para os próximos meses.

Esta taxa pode ser usada como referência para investimentos atrelados ao CDI, como CDBs e outros produtos de Renda Fixa.

Levando em conta essa rentabilidade, o valor médio do CDI mensal, hoje, é de cerca de 1,20%. Lembrando que esse número é apenas uma aproximação e os valores exatos vão seguir as condições de mercado.

Faça um cálculo e compare a rentabilidade de diferentes taxas na Renda Fixa que acompanham ou superam essa taxa do CDI:

O que é o CDI?

CDI é a sigla para Certificado de Depósito Interbancário. Eles são títulos emitidos por instituições financeiras, com o objetivo de transferir recursos de uma instituição para outra, por um curto período.

Funciona como um empréstimo entre instituições financeiras, e também serve de referencial para o rendimento de investimentos de Renda Fixa, como o CDB, LCI e LCA.

Por isso, entender o que é e como funciona o CDI, dentre outros conceitos básicos, é essencial para começar a investir com inteligência.

Os Certificados de Depósito Interbancário, também conhecidos como CDI ou Taxa DI, possuem as mesmas características de qualquer título comum, como o CDB, por exemplo. Mas eles possuem uma diferença muito importante:

Sua negociação é feita apenas entre as próprias instituições, de banco para banco, no chamado mercado interbancário.

Sendo assim, o CDI é utilizado como uma forma dos bancos realizarem empréstimos entre si.

Por meio desse título, a instituição com recursos sobrando pode financiar aquelas que estão precisando de dinheiro, garantindo, assim, que cada instituição encerre o dia com caixa positivo e o sistema bancário se mantenha equilibrado.

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

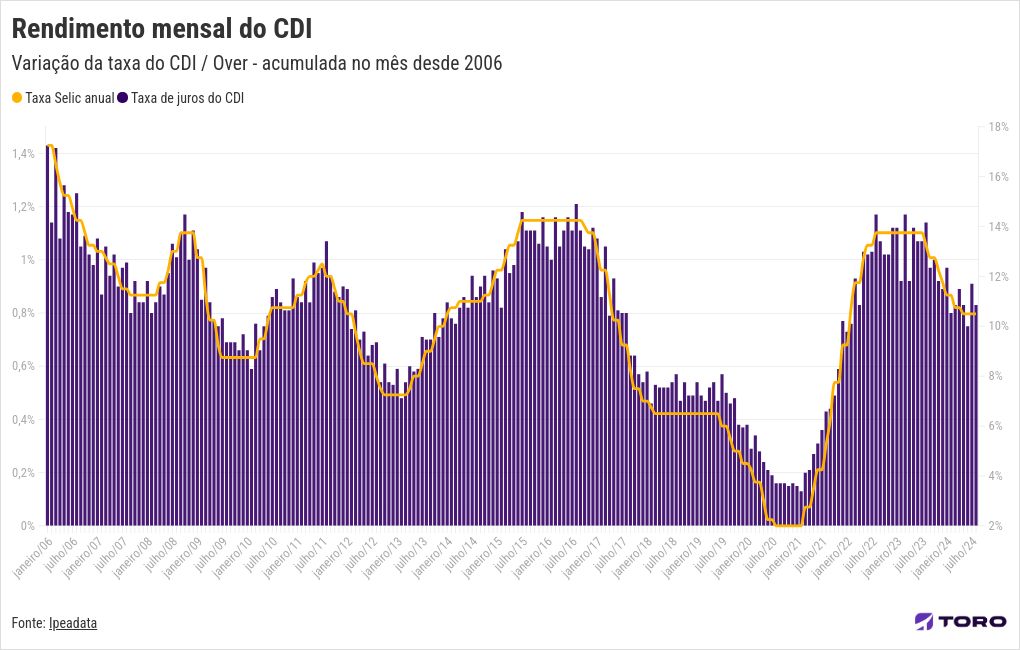

Histórico do rendimento mensal do CDI

Observe a variação mensal da taxa do CDI (%) nos últimos anos, assim como o seu valor acumulado em cada período:

| Mês/Ano | 2025 | 2024 | 2023 | 2022 | 2021 | 2020 | 2019 |

|---|---|---|---|---|---|---|---|

| Janeiro | 1,01 | 0,97 | 1,12 | 0,73 | 0,15 | 0,36 | 0,54 |

| Fevereiro | 0,99 | 0,80 | 0,92 | 0,76 | 0,13 | 0,29 | 0,49 |

| Março | 0,96 | 0,83 | 1,17 | 0,93 | 0,20 | 0,32 | 0,47 |

| Abril | 1,06 | 0,89 | 0,92 | 0,83 | 0,21 | 0,27 | 0,52 |

| Maio | 1,14 | 0,83 | 1,12 | 1,03 | 0,27 | 0,24 | 0,54 |

| Junho | 1,10 | 0,79 | 1,07 | 1,02 | 0,31 | 0,2 | 0,47 |

| Julho | 1,28 | 0,91 | 1,07 | 1,03 | 0,36 | 0,19 | 0,57 |

| Agosto | 1,16 | 0,87 | 1,14 | 1,17 | 0,43 | 0,15 | 0,50 |

| Setembro | 1,22 | 0,84 | 0,97 | 1,07 | 0,44 | 0,15 | 0,46 |

| Outubro | 1,28 | 0,93 | 1,00 | 1,02 | 0,49 | 0,16 | 0,46 |

| Novembro | 1,05 | 0,79 | 0,92 | 1,02 | 0,56 | 0,14 | 0,38 |

| Dezembro | 1,22 | 0,84 | 0,83 | 1,12 | 0,77 | 0,16 | 0,36 |

| Acumulado | 14,26% | 10,88% | 13,04% | 12,39% | 4,39% | 2,75% | 5,94% |

Em uma visualização gráfica, podemos expandir o nosso horizonte de comparação do rendimento mensal do CDI.

Observe como a variação mensal acompanha os movimentos da taxa Selic, que discutiremos mais à frente no artigo:

Como funciona a negociação do CDI?

Como você viu, o Certificado de Depósito Interbancário é o principal meio de empréstimo entre uma instituição financeira e outra.

O título funciona como uma promessa de pagamento — garantindo que banco devedor pagará o banco onde comprou o título.

Toda essa operação ocorre no chamado open market — um mercado restrito apenas para instituições financeiras.

É nesse mercado que os bancos tomam dinheiro emprestado entre si diariamente, via operação overnight (durante a noite), para recompor o seu caixa.

É importante você saber também que, geralmente, um CDI ocorre em curtíssimo prazo, durando apenas um dia útil entre o empréstimo e o pagamento.

Siga o canal oficial de investimentos do Santander Select no WhatsApp. Aqui você recebe atualizações de mercado, relatórios especiais, carteiras recomendadas e vídeos exclusivos para ter uma experiência completa e global de investimentos.

Por que o CDI é tão importante para o sistema financeiro?

Normalmente, os bancos precisam pegar dinheiro emprestado devido a uma norma conhecida como Regra de Basileia — que proíbe que uma instituição financeira termine o dia com o saldo negativo em caixa.

Essa regra garante que todo banco sempre terá dinheiro para saldar seus compromissos, protegendo sobretudo os seus correntistas e evitando que a instituição quebre.

Para respeitarem a regra, bancos que não possuem caixa suficiente no final do dia recorrem a empréstimos junto a outros bancos, mesmo que sejam seus concorrentes.

Como o setor bancário é extremamente interligado entre si, o Certificado de Depósito Interbancário acaba sendo uma forma de garantir a solidez de todo o sistema.

A transferência de recursos entre os bancos ajuda não só quem se encontra em dificuldades, mas também facilita o acesso ao capital para as mais diversas operações financeiras.

O que é Taxa DI?

Ao contrário do que se pensa, o termo correto para falar da rentabilidade dos Certificados de Depósito Interbancário é a taxa DI ou taxa de Depósitos Interbancários — e não taxa CDI. Porém, as duas formas são aceitas pelo mercado e, no final das contas, significam a mesma coisa.

Cada banco define livremente quanto vai cobrar pelo CDI — a taxa DI é apenas a média dos juros praticados nas operações de CDI daquele dia.

Ela é calculada e divulgada diariamente pela CETIP, sendo expressa em rentabilidade anual.

CDI como Taxa de Referência

Com o passar do tempo, as taxas praticadas no CDI passaram a servir de referência para o mercado de crédito e, consequentemente, para o próprio mercado financeiro.

Como os bancos conseguem emprestar dinheiro praticamente sem risco no mercado interbancário, o CDI acabou virando um padrão para analisar qualquer operação de investimento.

A lógica dessa comparação é simples: se é possível ganhar dinheiro com liquidez e segurança a uma taxa livre de risco, por que se aventurar em outros investimentos com a mesma rentabilidade, mas com um risco maior?

Dessa forma, a taxa DI começou a ser considerada como a rentabilidade “mínima” que se espera de qualquer investimento.

Ou seja, assim como a Selic, a taxa DI se transformou em uma referência do mercado, servindo de parâmetro, principalmente, para a Renda Fixa e Fundos de Investimentos.

Como o CDI influencia os investimentos?

O CDI pode ser um dos principais indicadores do mercado, mas ao contrário do que muitos pensam, não é possível investir “diretamente” nele. As pessoas que estão acostumadas a investir já sabem que o CDI é simplesmente uma taxa referencial.

A rentabilidade de grande parte dos investimentos em Renda Fixa, por exemplo, é atrelada a um percentual da taxa DI. Você já deve ter ouvido por aí sobre investimentos que entregam desde 90% até mais de 120% do CDI.

Diversos fundos de investimento também utilizam os Certificados de Depósito Interbancário como benchmark — sendo uma taxa de referência que o fundo busca igualar ou até mesmo superar.

SAIBA MAIS:

➡️ Investimentos com rendimento mensal: diversifique sua carteira

➡️ Investimento mensal: qual é a melhor alternativa?

Como calcular o rendimento CDI do seu investimento?

Para calcular quanto será o rendimento, basta multiplicar o percentual do CDI do investimento pela taxa DI acumulada durante o período de aplicação. Confira alguns exemplos:

- Um CDB (Certificado de Depósito Bancário) que promete 100% do CDI renderá exatamente o mesmo que a taxa DI durante o período. Isto é, se o CDI tiver uma taxa acumulada de 14,65% nos próximos 12 meses, esse CDB também será de 14,65% no período.

- Em um CDB que renda 90% do CDI, com a mesma taxa acumulada, a rentabilidade após 12 meses será de 14,65 x 0,90 = 13,18%.

- Já se o CDB render 110% do CDI, com a mesma taxa acumulada dos exemplos anteriores, a rentabilidade seria de 14,65 x 1,10 = 16,115%.

Observe essa tabela de referência. Para o exemplo, iremos considerar o CDI atual que é de 14,40% a.a:

| Valor do CDI | Resultado aproximado (ao ano) |

| 80% do CDI | 11,52% |

| 90% do CDI | 12,96% |

| 100% do CDI | 14,40% |

| 105% do CDI | 15,12% |

| 110% do CDI | 15,84% |

| 115% do CDI | 16,56% |

| 120% do CDI | 17,28% |

| 130% do CDI | 18,72% |

| 150% do CDI | 21,60% |

| 200% do CDI | 28,80% |

Na tabela acima, para fins educacionais e de simplicidade, consideramos a taxa anual. Contudo, o CDI rende diariamente.

Em outras palavras, o rendimento baseado no CDI é calculado diariamente, utilizando a convenção de 252 dias úteis no ano.

Então, para saber o valor exato, basta transformar a taxa anual do CDI em uma taxa diária equivalente considerando 252 dias úteis no ano. Em seguida, aplicar o percentual sobre a taxa diária.

Por essa lógica, podemos concluir que:

- Abaixo de 100%:

Se o rendimento prometido for menor que 100% do CDI, o investimento renderá abaixo da taxa e, dependendo das circunstâncias, pode não ser a melhor escolha para se investir. - Acima 100%:

Da mesma forma, rendimentos maiores que 100% do CDI renderão mais do que a taxa. Sendo assim, já se tornam mais atrativos para quem quiser aplicar seu dinheiro.

Dessa forma, o CDI se torna um bom parâmetro para descobrir a qualidade de um investimento. Basta comparar a sua rentabilidade em relação à taxa DI do período para saber se a aplicação foi vantajosa ou não.

Comece hoje mesmo sua jornada rumo aos seus objetivos financeiros! Abra sua conta na Santander Corretora e utilize as melhores ferramentas disponíveis. Clique no link abaixo e dê o primeiro passo para alcançar suas metas.

Santander Corretora

Sua experiência de investimentos completa

Quais investimentos são referenciados pelo CDI?

De modo geral, as aplicações em Renda Fixa se dividem em 3 categorias:

- Prefixados: rendimento definido no momento da aplicação.

- Pós-fixados: rendimento atrelado a um indicador variável.

- Híbridos: parte do rendimento é prefixada, a outra parte é vinculada a um indicador.

O CDI é um indicador muito utilizado como referência nos investimentos pós-fixados.

Que tal conhecer alguns investimentos de Renda Fixa que têm sua rentabilidade ligada a esse indicador? Conheça 4 deles agora:

1. Certificado de Depósito Bancário (CDB)

O Certificado de Depósito Bancário é um título emitido pelos bancos para captar dinheiro junto aos seus clientes. Dessa forma, ao comprar um CDB, você empresta dinheiro para o banco e, em troca, ele devolve o valor com juros quando o título vencer.

O CDB do tipo pós-fixado tem sua rentabilidade totalmente atrelada ao CDI. Ou seja, na hora do investimento não dá para saber quanto ele renderá, pois o valor vai depender da taxa DI do período.

A porcentagem de CDI em cada título varia de banco para banco. E uma dica valiosa: instituições menores tendem a oferecer CDBs com rendimentos maiores, para atrair investidores.

O prazo de investimento também influencia na rentabilidade: quanto mais longa a aplicação, provavelmente maior será o percentual da taxa DI.

Vale destacar que um CDB pode ser assegurado pelo FGC, o Fundo Garantidor de Créditos, em até R$250 mil por CPF e por instituição — o que minimiza o risco do investimento caso o banco declare falência.

O CDB também é tributado pelo Imposto de Renda, com alíquotas que variam de 15% a 22,5% sobre a rentabilidade, dependendo do prazo de resgate.

2. Letra de Crédito Imobiliário (LCI)

A Letra de Crédito Imobiliário, como o nome já entrega, é um título emitido para financiar o setor imobiliário. Com ela, você empresta dinheiro para o banco investir em atividades de construção e aquisição de imóveis. No final da aplicação, o valor emprestado é devolvido com juros.

A lógica da LCI é semelhante à do CDB. Ambos podem ser pós-fixados com base no CDI e possuem garantia do FGC. Porém, a LCI costuma exigir um valor mínimo mais elevado. Além disso, não existe a cobrança de Imposto de Renda na LCI.

Por isso, mesmo se o rendimento oferecido for mais baixo, a aplicação pode valer a pena, já que é isenta de tributação. Nessas horas, você deve sempre fazer as contas para descobrir se uma LCI é mais vantajosa do que um CDB, por exemplo.

3. Letra de Crédito do Agronegócio (LCA)

Chamada também de Letra de Crédito do Agronegócio, podemos dizer que a LCA é praticamente uma versão da LCI. Também é uma espécie de empréstimo feito para o banco para financiar um setor da nossa economia, mas, nesse caso, o investimento está ligado ao agronegócio.

Esse título também pode ser pós-fixado com rentabilidade atrelada à taxa DI, além de contar com proteção do FGC e isenção de Imposto de Renda. Porém, se trata de uma aplicação menos procurada no mercado, já que o seu prazo de vencimento normalmente é de, pelo menos, 3 anos.

4. Letra de Câmbio (LC)

Mesmo tendo esse nome, a Letra de Câmbio não tem nada a ver com nenhuma moeda estrangeira. Na verdade, a LC é a mesma coisa que um CDB, com apenas uma diferença: ela é emitida por financeiras, que são empresas que concedem empréstimos pessoais ou consignados, e não por bancos.

CDI x Selic: entenda essa relação

Apesar de o CDI e da Selic terem uma relação muito próxima, existem diferenças importantes no conceito de cada um. Para entender o que difere as duas taxas, vamos primeiro explicar o que é a Selic e como ela funciona.

O que é a Selic?

Definida pelo COPOM (Comitê de Política Monetária) do Banco Central, essa taxa pode cair, aumentar ou ser mantida no mesmo patamar a cada 45 dias.

Conhecida como “taxa básica de juros da economia”, ela também é a referência para qualquer operação de crédito no país.

Isso acontece porque, na prática, a Selic é a taxa que o governo paga para pegar dinheiro emprestado.

Como o risco desse empréstimo é o menor de toda a economia, a taxa Selic vira a referência mínima de juros para o restante do mercado, seja para financiamentos, empréstimos bancários, compras parceladas, cheque especial e outras operações de crédito.

Qual é a relação entre Selic e CDI?

O CDI possui uma forte correlação com a taxa Selic. Eles caminham juntos, com valores bem próximos um do outro. No entanto, a taxa DI está sempre em um patamar ligeiramente inferior à taxa Selic.

Isso acontece devido à atuação dos bancos no mercado interbancário, que nivela as duas taxas. Mesmo pequena, a diferença entre elas se deve ao pequeno lucro que os bancos fazem ao tomar dinheiro do Tesouro e emprestar a outros bancos via Certificado de Depósito Interbancário. Essa diferença é chamada de spread bancário.

Em resumo:

Se a taxa Selic aumenta, os bancos cobram mais pelo Depósito Interbancário. Logo, a taxa DI acompanha o movimento e sobe também.

Se a taxa Selic diminui, os bancos cobram menos pelo Depósito Interbancário. Logo, a taxa DI é forçada para baixo e também cai.

Quais são as diferenças entre CDI e Selic?

Mesmo tendo uma estreita relação, algumas diferenças explicam o motivo para usarmos a taxa DI, e não a Selic, como referência em investimentos:

- O CDI tende a ser mais eficiente e confiável do que a Selic, já que representa o que realmente acontece no mercado.

- A taxa DI é atualizada diariamente. A Selic é só é atualizada a cada 45 dias.

- Os Certificados de Depósito Interbancários são dinâmicos, sendo definidos pela média das taxas que são praticadas no mercado. A Selic é mais rígida, sendo definida por meio da decisão de um comitê ligado ao Banco Central.

- A porcentagem da taxa DI varia nas casas decimais. Historicamente, a Selic costuma variar, no máximo, 0,25 ponto percentual entre uma decisão e outra.

Dúvidas Frequentes sobre o CDI hoje

Quando falamos em taxa DI, alguns questionamentos são bastante comuns. Confira a resposta para as principais dúvidas sobre o tema:

1. Taxa DI e CDI são a mesma coisa?

Sim. Apesar do nome original ser taxa DI (taxa de Depósitos Interbancários), as duas formas se referem à mesma taxa e são aceitas igualmente pelo mercado.

2. Posso investir em CDI?

Não é possível investir no Certificado de Depósito Interbancário diretamente, mas sim em algumas aplicações relacionadas a ele — como alguns títulos de Renda Fixa: CDB, LCI, LCA e Letra de Câmbio. Também existem os Fundos DI — fundos de investimento que acompanham a taxa.

3. CDI e Selic são iguais?

Não. O CDI é um título de negociação privada entre bancos. A Selic é a taxa de juros básica da economia, determinada pelo governo como remuneração sobre os títulos públicos. Os dois estão relacionados, pois a taxa Selic influencia diretamente as taxas praticadas entre bancos.

4. Qual é a diferença entre CDI e CDB?

Ambos são títulos de crédito emitidos por instituições financeiras, ou seja, ao comprá-los, ocorre um empréstimo de dinheiro para um banco. Porém, a natureza dos dois é diferente.

Enquanto aplicação no CDB é aberta ao público, ou seja, você pode comprar, a negociação do Certificado de Depósito Interbancário é restrita e utilizada apenas entre os próprios bancos.

Além disso, há outra diferença importante: o CDB funciona para captar dinheiro e financiar as atividades do banco, como empréstimos e operações de crédito. Já o Certificado de Depósito Interbancário ajuda o banco a manter seu caixa diário em ordem.

5. Quanto rende 100% do CDI?

O rendimento de 100% do CDI tende a acompanhar bem de perto o valor da Selic, mas sem necessariamente ser igual. Hoje, esse valor é de 14,65% ao ano.

6. Quais investimentos seguem o CDI como referência?

Os investimentos que seguem o CDI como referência são:

CDBs (Certificados de Depósito Bancários).

Contas e carteiras digitais remuneradas.

LCIs e LCAs.

Fundos de Investimentos.

Debêntures.

CRIs e CRAs.

Entre outros.

7. Investimento em CDI rende mais que a Poupança?

Sim, no geral, investimentos que rendem 100% do CDI tem um rendimento superior ao da Poupança.

Santander Corretora

Sua experiência de investimentos completa

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)