Com uma taxa Selic em 14,50% a.a. e uma taxa do CDI em 14,40% a.a., R$ 100 mil rendem R$14.500 em 12 meses com a Selic e R$14.400 com o CDI. A 100% do CDI, sem considerar os descontos do Imposto de Renda e efeitos da inflação, que variam conforme o prazo do investimento e índice de mercado.

Se você tem 100 mil reais guardados e está procurando maneiras de investir seu dinheiro com segurança e rentabilidade, uma alternativa interessante são os Certificados de Depósito Bancário (CDBs).

Esses títulos de Renda Fixa são emitidos pelos bancos e oferecem remuneração com base em taxas pré ou pós-fixadas muito melhores do que a Poupança.

Mas, afinal, quanto rende 100 mil reais nos CDBs disponíveis no mercado? É o que vamos explorar neste artigo de hoje.

A partir de dados históricos e comparativos, você poderá entender melhor como funciona essa modalidade de investimento e qual é o potencial de retorno para o seu dinheiro.

Leia agora e descubra quanto rende 100 mil no CDB e como encontrar sas melhores oportunidades para fazer seu patrimônio crescer! Vamos lá?

Navegação Rápida

O que são CDBs?

Antes de saber quanto rendem os CDBs, é preciso lembrar o que é e como funciona essa aplicação.

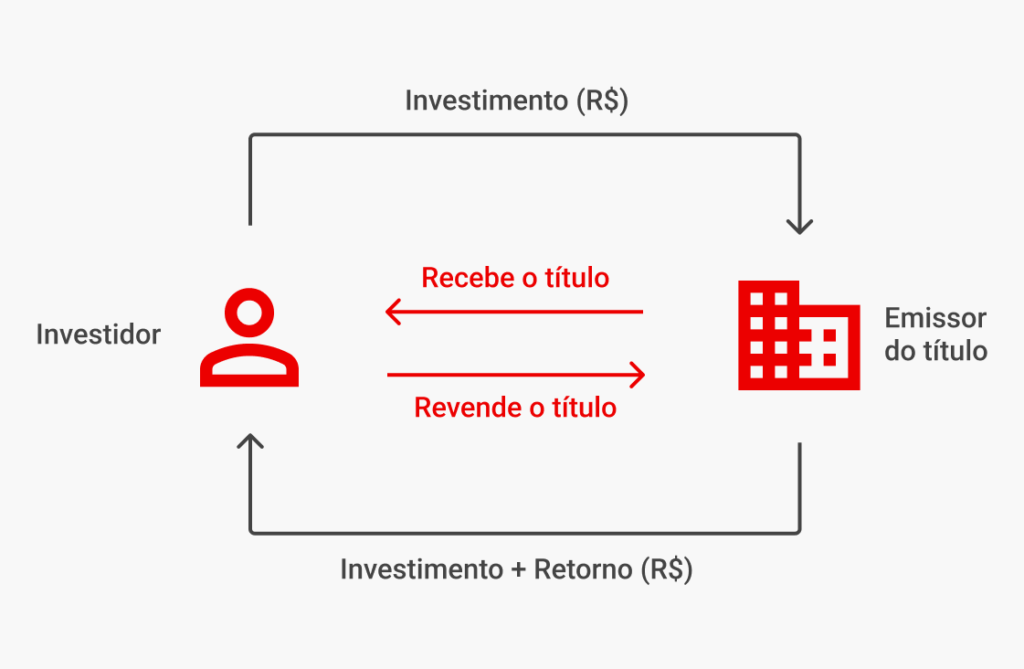

O CDB, ou Certificado de Depósito Bancário, é um investimento de Renda Fixa em que o investidor “empresta” dinheiro aos bancos em troca de juros.

Visualmente, funciona assim:

A rentabilidade do CDB pode ser prefixada, pós-fixada ou híbrida. No CDB prefixado, a taxa de juros é fixa, o que permite ao investidor saber exatamente quanto receberá no vencimento.

No CDB pós-fixado, a rentabilidade é atrelada a um indicador, como o CDI (Certificado de Depósito Interbancário), o que significa que o retorno do investimento pode variar de acordo com o desempenho desse índice.

Já o CDB híbrido combina uma taxa fixa com a variação de um índice, como o IPCA (índice de inflação).

Quanto à liquidez, alguns CDBs permitem o resgate a qualquer momento, enquanto outros possuem prazos fixos, e o resgate só pode ser feito no vencimento.

Portanto, é uma forma de captação de recursos para atividades de crédito, oferecida por bancos grandes e pequenos.

Em resumo, o investidor recebe remuneração em juros ao aplicar em um título com prazo determinado.

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

Quanto rende um CDB hoje?

A rentabilidade do CDB hoje varia de acordo com alguns fatores, tais como: duration, características do emissor, nível da taxa Selic hoje, rating de crédito (nota de classificação de risco), liquidez, entre outros.

Além disso, o retorno dos CDBs está diretamente ligado ao valor da Taxa DI (Taxa do CDI), que é uma taxa de juros utilizada como referência para os investimentos em Renda Fixa.

Como os CDBs são títulos de dívida emitidos pelos bancos, eles costumam oferecer uma remuneração baseada em um percentual do CDI.

Em outras palavras, o banco emissor, ao final do prazo, paga ao investidor o dinheiro investido mais uma quantia em juros calculados conforme algum indexador, como o IPCA, por exemplo.

Além disso, eles podem ter somente uma taxa prefixada, isto é, o retorno é o valor daquela taxa e pronto.

Assim, quanto à rentabilidade, os principais tipos de CDB são:

- Prefixado: a taxa de rentabilidade no final do prazo é definida no momento da aplicação. Por exemplo: 8% ao ano.

- Pós-fixado: comumente atrelados à taxa do CDI como referência de rentabilidade. Ou seja, a rentabilidade pode ser de diferentes percentuais dessa taxa, tais como 100% do CDI, 110% do CDI, 125% do CDI, etc.

- Atrelado à inflação: oferecem uma taxa fixa (prefixada) mais a variação de algum índice de inflação do período (IPCA ou IGP-M).

Dessa maneira, é fundamental entender qual é a taxa de retorno com a qual o CDB foi emitido e lançado ao mercado para, juntamente com outros fatores, analisar e fazer comparações com outros produtos financeiros.

Lembre-se de que rentabilidade e risco andam lado a lado.

Portanto, quanto maior for o retorno de um título de Renda Fixa, maior tende a ser o risco associado, mesmo sendo uma aplicação do tipo mais conservador.

SAIBA MAIS:

➡️ Como ganhar 100 reais por dia (ou qualquer valor) com investimentos?

➡️ Quanto rende 100 mil reais em Fundos Imobiliários (FIIs)? Descubra!

➡️ Como e onde investir 200 mil reais para multiplicar seu patrimônio?

Quanto rende 100% do CDI? 90% do CDI é bom?

Agora que você entende como funciona a rentabilidade dos CDBs, deve se acostumar a realizar cálculos simples baseados na taxa do CDI para descobrir o retorno dos títulos.

Será muito comum se deparar no mercado com as informações de rentabilidade expressas em alguma porcentagem do CDI, como: 90% do CDI, 102% do CDI, 115% do CDI etc.

Dessa forma, quanto maior a taxa DI, maior tende a ser a rentabilidade do CDB.

Para descobrir quanto esses valores representam na prática, basta realizar o seguinte cálculo:

1 + porcentagem além de 100% do CDI × o valor da taxa DI hoje

Simplificando a fórmula para 110% do CDI, por exemplo, temos: 1,1 × 14,40 = 15,84% ao ano.

Para facilitar a sua vida, veja quanto rendem várias porcentagens do CDI hoje, considerando a taxa Selic vigente, na tabela abaixo:

| Valor do CDI | Resultado aproximado (ao ano) |

| 80% do CDI | 11,52% |

| 90% do CDI | 12,96% |

| 100% do CDI | 14,40% |

| 105% do CDI | 15,12% |

| 110% do CDI | 15,84% |

| 115% do CDI | 16,56% |

| 120% do CDI | 17,28% |

| 130% do CDI | 18,72% |

| 150% do CDI | 21,60% |

| 200% do CDI | 28,80% |

Na tabela acima, para fins educacionais e de simplicidade, consideramos a taxa anual. Contudo, o CDI rende diariamente.

Em outras palavras, o rendimento baseado no CDI é calculado diariamente, utilizando a convenção de 252 dias úteis no ano.

Então, para saber o valor exato, basta transformar a taxa anual do CDI em uma taxa diária equivalente, considerando 252 dias úteis no ano. Em seguida, aplicar o percentual sobre a taxa diária.

Esses valores vão refletir os juros compostos aplicados diariamente no cálculo. Porém, os valores são relativamente próximos entre os dois métodos.

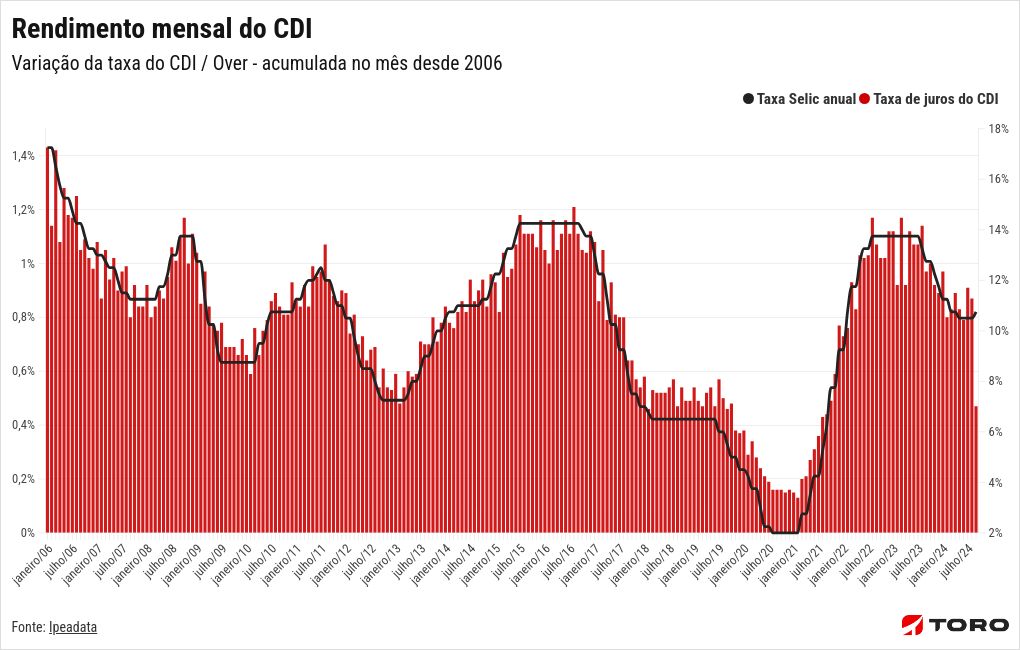

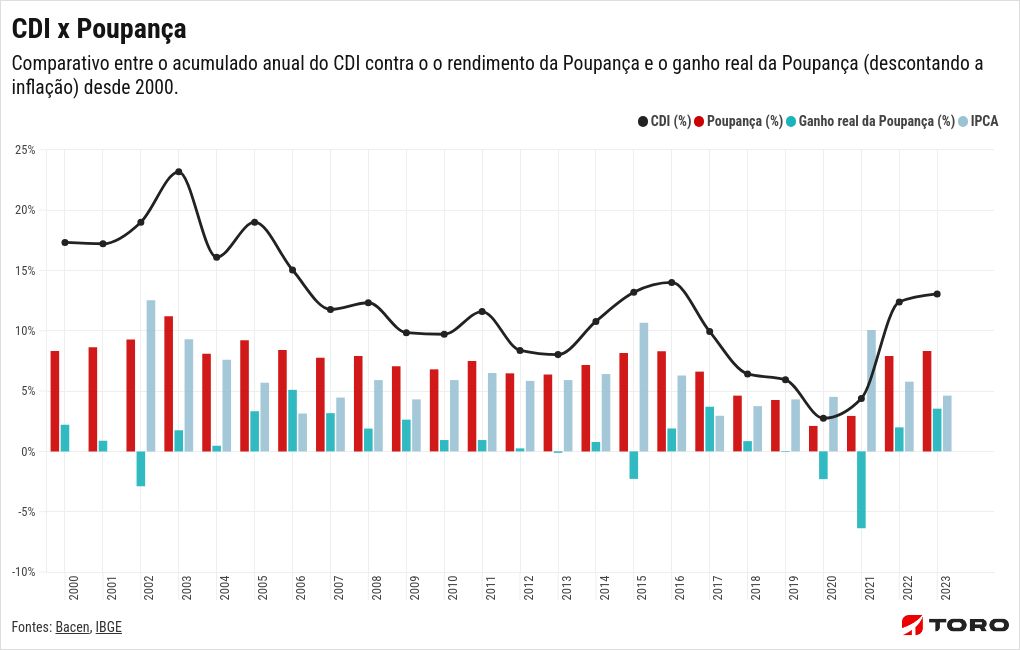

Historicamente, você também pode quebrar esses valores mensalmente. Para isso, basta consultar quanto rendeu a taxa do CDI todos os meses nos últimos anos no gráfico a seguir:

Se tiver dúvidas, conte sempre com um Assessor de Investimentos para lhe auxiliar.

Contar com ajuda é fundamental para tomar decisões mais acertadas e encontrar os melhores CDBs. Isso porque esses profissionais possuem conhecimentos específicos sobre o mercado financeiro e podem orientar você sobre os riscos e oportunidades envolvidos em cada tipo de aplicação.

Além disso, Assessores podem ajudar a diversificar sua carteira, considerando seus objetivos e perfil de investimento.

Quanto rende R$100 mil no CDB hoje?

Agora, ficou fácil descobrir quanto rende R$ 100 mil no CDB, não é mesmo? Basta usar as informações dos diferentes valores que calculamos no tópico anterior para verificar quanto os seus 100 mil renderiam anualmente.

Lembrando que, se você tem mais de R$ 100 mil para investir, está nos degraus mais altos da pirâmide salarial.

Em 2025, com a taxa DI em 14,65% a.a., 100 mil reais rendem R$14.650 a cada 12 meses. Isso é equivalente a R$1.220,83 mensais.

Isso sem levar em conta os descontos de taxas, impostos e o efeito da inflação no período, que podem reduzir o retorno, especialmente em prazos mais curtos. Esse cálculo considera uma rentabilidade de 100% do CDI.

Nos últimos anos, devido à variação da Selic – que determina o valor da taxa DI –, o rendimento de R$100 mil reais nessas condições seria:

| Ano | Resultado (100 % do CDI) | Rentabilidade aproximada (%) |

|---|---|---|

| 2025 | R$ 114.261,23 | 14,26% |

| 2024 | R$ 110.875,98 | 10,88% |

| 2023 | R$ 113.039,43 | 13,03% |

| 2022 | R$ 112.390,99 | 12,39% |

| 2021 | R$ 104.423,62 | 4,42% |

| 2020 | R$ 102.757,82 | 2,76% |

| 2019 | R$ 105.959,86 | 5,96% |

| 2018 | R$ 106.421,36 | 6,42% |

| 2017 | R$ 109.925,47 | 9,92% |

| 2016 | R$ 113.999,10 | 13,99% |

| 2015 | R$ 113.239,16 | 13,24% |

| 2014 | R$ 110.814,01 | 10,81% |

Mas um CDB a 100% do CDI foi uma boa aplicação nesses anos? Podemos dizer que sim! Observe, no gráfico abaixo, como essa rentabilidade venceu a Poupança em todos os anos desde 2000:

Simulador de CDB

Fazer simulações é essencial para escolher o melhor CDB de acordo com seus objetivos financeiros. Com a nossa calculadora de CDB gratuita, é possível descobrir qual taxa será mais lucrativa.

A calculadora projetará o saldo e o retorno percentual após o prazo escolhido. Assim, você pode tomar decisões mais acertadas e maximizar seu potencial de ganhos.

Para escolher qual é o mais adequado, o investidor deve considerar os seus objetivos, as características do emissor, o prazo de resgate, a liquidez, a rentabilidade, os impostos e as taxas.

Faça uma simulação gratuita abaixo:

Qual é a melhor forma de investir R$100 mil?

Para aumentar seus ganhos e proteger o seu patrimônio, é essencial fazer uma boa diversificação.

Por isso, não é uma boa alternativa comprar 100 mil reais apenas de CDBs e sim alocar seu dinheiro em diferentes investimentos.

Lembrando que os principais tipos de investidores são:

- Conservador: aquele que busca segurança e prefere investimentos de baixo risco. Ele costuma investir em títulos públicos, CDBs, Fundos de Renda Fixa, produtos de Crédito Privado.

- Moderado: busca um equilíbrio entre segurança e rentabilidade. Ele costuma investir em ações, Fundos Multimercados, CDBs, outros produtos, buscando diversificar sua carteira.

- Arrojado: visa investimentos com alto potencial de rentabilidade, mesmo que isso envolva riscos mais elevados. Ele costuma investir em ações, Fundos de ações, derivativos, criptoativos, FIIs e outros investimentos de maior risco.

Então, dadas as suas características de tolerância ao risco, aloque os seus R$100 mil de modo coerente com o seu perfil, objetivos e prazos de investimento.

Receba em primeira mão as principais notícias e tendências do mercado financeiro. Com o canal oficial de investimentos do Santander Select no WhatsApp, você tem acesso a relatórios e vídeos exclusivos para otimizar suas decisões de investimento.

Perguntas frequentes sobre o rendimento do CDB

O que é um CDB e como funciona?

O CDB é um título de Renda Fixa emitido por bancos para captar recursos. Na prática, ao investir em um CDB, você “empresta” dinheiro para a instituição financeira e, em troca, recebe o valor corrigido por juros em uma data de vencimento preestabelecida.

Ele é considerado um investimento bastante seguro, pois conta com a proteção do Fundo Garantidor de Créditos (FGC) para valores de até R$250 mil por CPF e por instituição.

Qual é o rendimento do CDB hoje?

O rendimento de um CDB não é único, pois ele varia conforme o tipo de rentabilidade oferecida pelo título.

Como o Imposto de Renda afeta o rendimento do CDB?

O Imposto de Renda é um dos principais fatores que impactam o ganho líquido do seu investimento. Ele incide apenas sobre os rendimentos e segue uma tabela regressiva: quanto mais tempo o dinheiro fica aplicado, menor é a alíquota de imposto. A cobrança ocorre apenas no momento do resgate.

O CDB é um investimento seguro?

Sim, o CDB é um dos investimentos mais seguros do mercado. Isso se deve à garantia do

Fundo Garantidor de Créditos (FGC). O FGC é uma associação privada sem fins lucrativos que protege o investidor em caso de falência, liquidação ou intervenção da instituição financeira emissora do título. A cobertura é de até R$250.000 por CPF.

Como escolher o melhor CDB para investir?

A escolha do CDB ideal depende dos seus objetivos, perfil de investidor e prazo desejado. Para tomar a melhor decisão, analise os seguintes pontos: rentabilidade, liquidez, emissor e seus objetivos.

Onde encontrar os melhores CDBs do mercado?

Para ter acesso a uma variedade de CDBs emitidos por diferentes bancos, o ideal é abrir conta em uma corretora de valores como a Santander Corretora. Na plataforma da instituição, você encontra diversos produtos de Renda Fixa, incluindo os CDBs mais rentáveis do mercado. Além disso, você conta com Corretagem Zero e o suporte de uma Assessoria Especializada para te ajudar a investir melhor.

Santander Corretora: sua experiência de investimentos completa

Ao trazer seus investimentos para a Santander Corretora, você pode ter acesso a um universo de vantagens, como Assessoria de Investimentos, conta Santander Select e Cartão Santander Unique¹.

Portanto, tudo que você busca em uma corretora, com a solidez de um banco global.

Aqui, você conta com uma ampla prateleira de produtos para você construir um portfólio diversificado, alinhado aos seus objetivos:

- Renda Fixa: mais de 500 ativos e novos títulos todos os dias.

- Fundos de Investimentos: mais de 1.000 Fundos para investir com gestão profissional.

- Bolsa de Valores: oportunidades em ações, FIIs, ETFs e BDRs com Corretagem Zero.

- Operações Estruturadas: para quem quer Renda Fixa e Variável no mesmo ativo.

- Ofertas Públicas: participe de IPOs e outras ofertas direto pela plataforma.

- Assessoria de Investimentos: nossos Assessores avaliam o seu portfólio e buscam oportunidades compatíveis com o seu perfil com análises e recomendações personalizadas.

- Inteligência de mercado: com conteúdos e carteiras elaboradas por profissionais especializados.

Invista com a Santander Corretora e libere agora seus benefícios no Santander Select. Clique no botão e saiba mais:

¹Cartão Santander Unique com desconto na anuidade e Conta Santander Select sem tarifas, mantendo R$50 mil e R$150 mil, respectivamente, investidos pela Santander Corretora. Sujeito à análise de crédito. Consulte condições em: Santander – Cartão Unique e Conta Santander Select.

Os investimentos apresentados podem não ser adequados aos seus objetivos, situação financeira ou necessidades individuais. O preenchimento do formulário API – Análise de Perfil do Investidor é essencial para garantir a adequação do perfil do cliente ao produto de investimento escolhido. Leia previamente as condições de cada produto antes de investir. A taxa zero refere-se à isenção dada pela Santander Corretora. Outras taxas cobradas pela B3 permanecem aplicáveis. Consulte o site da Santander Corretora para mais informações.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)