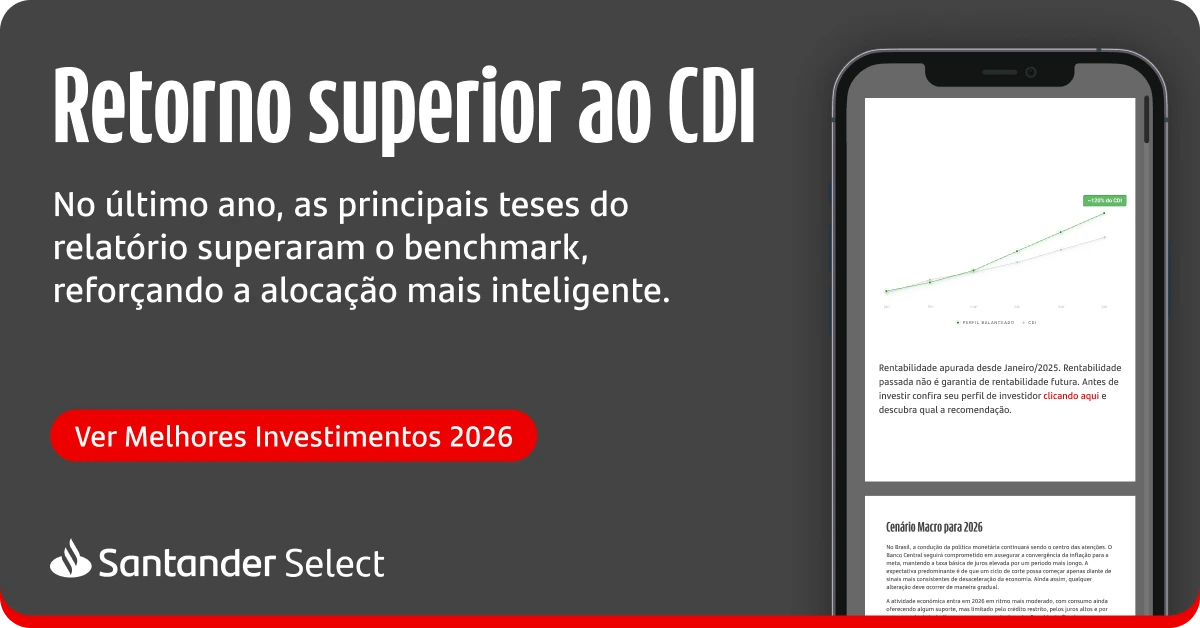

Resgatar CDB antes do investimento é possível, mas é preciso estimar o peso da perda de rentabilidade, as condições da marcação a mercado e os impactos de taxas e impostos nessa operação, caso o título não seja de liquidez diária (D+0).

Ao investir em produtos financeiros como Certificado de Depósito Bancário (CDB), Tesouro Direto e outros, é comum se deparar com a possibilidade de resgatá-los antes do vencimento. No entanto, surge a dúvida: vale a pena antecipar o resgate?

Esta questão é relevante para aqueles que buscam maximizar seus retornos ou que enfrentam imprevistos financeiros.

Neste conteúdo, exploraremos as vantagens e desvantagens de resgatar esses investimentos antes do prazo estabelecido, examinando aspectos como rentabilidade, liquidez, incidência de impostos e impacto na estratégia financeira.

Com uma análise criteriosa, será possível tomar decisões mais informadas sobre a gestão de investimentos e avaliar se resgatar CDB, Tesouro Direto e outros antes do vencimento é uma escolha vantajosa ou não.

Navegação Rápida

Quais investimentos posso resgatar antes do vencimento?

Existem diversos investimentos de Renda Fixa disponíveis no mercado financeiro que oferecem a possibilidade de resgate antes do vencimento, proporcionando mais flexibilidade ao investidor.

Essa característica é relevante para quem precisa de liquidez imediata ou deseja aproveitar oportunidades de investimento mais atrativas, quando, por exemplo a Bolsa de Valores volta a ficar interessante e altamente lucrativa. São eles:

- Certificado de Depósito Bancário (CDB): CDBs são títulos que permitem empréstimos aos bancos em troca de juros.

- Tesouro Direto: títulos do Tesouro Direto, como Tesouro Selic e Tesouro IPCA+, são investimentos de Renda Fixa em que você empresta dinheiro ao governo federal para receber juros atrelados à inflação, à Selic ou prefixados.

- Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA): LCIs e LCAs são investimentos para fomentar o desenvolvimento do mercado imobiliário e agropecuário.

- Debêntures: os principais tipos de debêntures são títulos de dívidas de empresas que os emitem para financiar suas expansões, renegociar dívidas e garantir fluxo de caixa saudável.

O que é o mercado secundário?

O mercado secundário é onde investimentos já emitidos, como CDBs, Tesouro Direto e outros, podem ser comprados ou vendidos após sua emissão original.

Ao resgatar investimentos antes do vencimento, o investidor pode recorrer ao mercado secundário para vender seus títulos a outros investidores interessados, o que proporciona liquidez e a possibilidade de obter o valor investido antes do prazo estabelecido.

No entanto, a disponibilidade de compradores e o preço negociado no mercado secundário podem influenciar o retorno financeiro obtido pelo investidor ao resgatar antecipadamente seus investimentos de Renda Fixa.

O que é a marcação a mercado?

Além disso, você deve estar atento aos valores para o resgate antecipado. Uma vez que o título não venceu e você vai negociá-lo com outros investidores, seus preços também sofrem pelas leis da oferta e da procura.

A marcação a mercado é a avaliação periódica dos ativos financeiros com base nos preços de mercado atuais.

No resgate antecipado, a marcação a mercado pode influenciar o valor recebido, pois o preço de venda pode ser maior ou menor do que o valor de aquisição, refletindo as condições do momento.

Se o preço de venda estiver acima do valor de aquisição, o investidor pode obter lucro. Por outro lado, se o preço estiver abaixo, pode haver prejuízo.

Como decidir quando resgatar antecipado?

Como tomar a decisão de quando o resgate deve ser feito antecipadamente ou esperar chegar a data do vencimento, independentemente de qual for. Alguns fatores a considerar são:

| Quando resgatar ANTES do vencimento | Quando resgatar SOMENTE no vencimento |

|---|---|

| Necessidade de liquidez imediata. | Manter a estabilidade do planejamento financeiro. |

| Oportunidades de investimento mais atrativas surgiram, já considerando custos com taxas e impostos. | Obter o retorno total e esperado do investimento. |

| Emergências financeiras inesperadas não cobertas por uma reserva para esse fim. | Reduzir o risco de receber um valor menor devido à marcação a mercado. |

| Acredita-se, com bons fundamentos, que o valor do investimento possa cair no futuro. | Aproveitar os benefícios fiscais associados ao prazo de vencimento. |

| Benefício de evitar penalidades ou perdas de rentabilidade menores. | Alinhar com objetivos financeiros de longo prazo, como aposentadoria ou projetos futuros. |

Por isso, antes de investir, tenha consciência do prazo do investimento e a coerência com os seus objetivos para não gastar excessivamente com taxas, impostos e perda de rentabilidade com o giro demasiado do seu patrimônio.

Além disso, tenha uma boa reserva de emergência para lidar com imprevistos e mexer excessivamente nos seus investimentos.

Vale a pena resgatar um investimento antes de vencer?

Mas, afinal, vale a pena optar pelo resgate antecipado? Confira algumas vantagens e desvantagens nessa escolha:

| ✅ Vantagens | ⛔ Desvantagens |

|---|---|

| Acesso à liquidez imediata (dinheiro na mão). | Possibilidade de perda de rentabilidade ou pagamento de taxas. |

| Possibilidade de aproveitar oportunidades de investimento mais atrativas. | Limitação das opções de investimento disponíveis no mercado secundário. |

| Flexibilidade para lidar com imprevistos financeiros. | Incidência de impostos sobre o ganho obtido no resgate antecipado. |

| Redução do risco de crédito, especialmente em investimentos de instituições menos sólidas. | Interrupção do prazo originalmente planejado para o investimento e potencial de desalinhamento com objetivos financeiros de longo prazo. |

| Potencial de obtenção de lucro em caso de valorização do investimento na marcação a mercado. | Risco de receber um valor menor do que o valor investido devido à marcação a mercado. |

Portanto, é fundamental ler atentamente as características de cada investimento e consultar as condições estabelecidas pelas instituições financeiras ou órgãos reguladores antes de realizar qualquer resgate antecipado.

Quais são os custos de resgatar antes do prazo de vencimento?

Por falar em custos, além de uma potencial perda ou ganho de rentabilidade, é essencial conferir a incidência de impostos e taxas em um resgate desse tipo.

Esses custos podem variar dependendo do tipo de investimento e das condições estabelecidas pelo emissor.

Os principais custos são:

- Taxas por resgate antecipado: muitos investimentos de Renda Fixa têm cláusulas que impõem taxas financeiras caso sejam resgatados antes do prazo de resgate. Elas podem ser uma porcentagem do valor investido ou uma redução na taxa de juros.

- Perda de rentabilidade: ao resgatar um investimento antes do vencimento, você pode perder parte dos juros ou rendimentos que seriam acumulados até o prazo final. Isso pode reduzir o retorno total do investimento e, em prazos mais longos, comprometer seu enriquecimento.

- Impostos sobre ganhos: conforme as regras fiscais de cada investimento, o resgate antecipado de certos investimentos pode resultar em impostos sobre os ganhos obtidos. É importante considerar esses impactos tributários ao calcular o custo dessa incidência.

Como resgatar um CDB antes do vencimento?

Para resgatar um Certificado de Depósito Bancário (CDB) antes do vencimento, siga os seguintes passos:

- Verifique as condições do CDB: consulte as regras do CDB que você contratou ou entre em contato com a instituição financeira emissora para entender as regras específicas relacionadas ao resgate antecipado. Verifique se há restrições, taxas ou perda de rentabilidade associadas ao resgate antes do vencimento.

- Informe sua intenção de resgate: você pode fazer tudo online. Na plataforma da corretora, haverá a opção de resgate e, em seguida, poderá conferir as condições que isso vai ocorrer. Também é preciso informar se vai resgatar todo o valor ou apenas uma parte.

- Verifique a liquidação dos recursos: após o resgate, verifique se os recursos foram devidamente liquidados em sua conta bancária. Certifique-se de confirmar o valor recebido e qualquer dedução aplicada, como taxas ou impostos.

Se for o caso, você também pode investir em CDBs com liquidez diária, isto é, aqueles que não cobram taxas pelo resgate no mesmo dia.

Lembre-se de considerar os possíveis custos associados ao resgate antecipado, como taxas e perda de rentabilidade.

Antes de tomar qualquer decisão, avalie cuidadosamente as implicações financeiras e compare com suas necessidades e objetivos financeiros.

São quantos dias para resgatar um CDB?

Os dias de resgate de um CDB vão variar conforme a política de cada título definida pelo emissor. Alguns podem ser de liquidez diária (no mesmo dia útil da solicitação) ou variar em diferentes prazos como D+2 (dois dias após o pedido), D+10, D+30 e assim por diante.

Lembre-se de realizar cálculos de rentabilidade para localizar a melhor alternativa para o seu planejamento e metas financeiras.

Como resgatar Tesouro Direto antes do vencimento?

No Tesouro Direto, caso você não queira esperar a data do vencimento para receber o valor investido, também pode solicitar o resgate antecipado.

Você pode usar o valor para comprar outros títulos de Renda Fixa ou até mesmo investir na Bolsa de Valores.

Veja como resgatar seus títulos do Tesouro Direto:

- Acesse sua conta na Toro: faça login e, na sua carteira de investimentos, localize os títulos do Tesouro Direto.

- Selecione o título para resgate: escolha o título que deseja resgatar antecipadamente, ciente das condições e da marcação a mercado.

- Inicie o resgate: clique em “Resgatar” e siga as instruções apresentadas na tela.

- Aguarde a liquidação: o dinheiro será creditado na sua conta da corretora. O prazo geralmente é D+0 (no mesmo dia) se a solicitação for feita até as 13h, ou D+1 (dia útil seguinte) após esse horário. Solicitações feitas em finais de semana e feriados serão processadas no próximo dia útil.

Da mesma forma, você pode fazer cálculos e simulações antes de investir no Tesouro para descobrir o prazo mais adequado aos seus planos. Veja a seguir:

Como resgatar LCA e LCI antes do vencimento?

Para resgatar LCAs ou LCIs antes do vencimento, siga os passos abaixo:

- Pergunte à instituição financeira ou ao seu Assessor de Investimentos sobre as condições específicas de resgate antecipado da LCA ou LCI. Verifique se há algum tipo de taxa, restrição ou perda de rentabilidade associada ao resgate antes do vencimento.

- Além disso, confira como está a marcação a mercado daquele título para saber o valor do resgate.

- Acesse a sua conta na corretora e, na sua carteira de investimentos, procure pelos títulos em que investiu.

- Localize aquele que deseja resgatar antecipadamente, já consciente das condições e da marcação a mercado.

- Após fornecer todas as informações necessárias, confirme o resgate antecipado da LCA ou LCI. Após o processamento, verifique se os recursos foram devidamente liquidados em sua conta bancária. O prazo vai variar conforme as regras de cada título.

Lembre-se de que cada instituição financeira pode ter procedimentos e requisitos específicos para resgatar LCA ou LCI antes do vencimento.

Portanto, é importante entrar sempre em contato direto com o seu Assessor para obter instruções precisas sobre o processo de resgate antecipado.

Posso resgatar debêntures antes do vencimento?

O processo de resgate de debêntures antes do vencimento pode variar dependendo das condições e termos específicos estabelecidos no contrato da debênture.

No entanto, em geral, os seguintes passos podem ser seguidos:

- Consulte as condições de resgate: pergunte à sua instituição financeira ou Assessor de Investimentos sobre as condições específicas para resgate antecipado. Verifique se há taxas, restrições ou impacto na rentabilidade ao resgatar antes do vencimento.

- Verifique a marcação a mercado: confira o valor atualizado da debênture no mercado para saber o valor do resgate.

- Acesse sua conta na corretora: entre na sua conta e localize a debênture desejada na sua carteira de investimentos.

- Inicie o resgate: selecione o título que deseja resgatar, já ciente das condições e do valor de mercado.

- Confirme a operação: forneça e revise todas as informações solicitadas e, em seguida, confirme o resgate antecipado.

- Acompanhe a liquidação: após o processamento, verifique se os recursos foram depositados em sua conta bancária. O prazo de liquidação pode variar conforme as regras de cada título..

É importante ressaltar que as debêntures são investimentos de Renda Fixa emitidos por empresas, e cada emissão pode ter características e procedimentos de resgate específicos.

Portanto, é essencial ler atentamente o prospecto e entrar em contato com a instituição emissora para obter orientações precisas sobre como resgatar as debêntures antes do vencimento.

Como escolher uma instituição de confiança para investir?

Quando você avalia se vale a pena resgatar um CDB, Tesouro Direto ou outros investimentos antes do vencimento, não basta olhar para a rentabilidade ou para a liquidez.

Um dos pontos mais importantes da análise é a confiabilidade da instituição financeira emissora, especialmente em cenários de maior incerteza econômica ou em situações extremas, como processos de liquidação ou falência de bancos, quando pode ser necessário acionar a proteção do Fundo Garantidor de Créditos (FGC).

Eventos desse tipo reforçam por que é tão importante investir em instituições sólidas, com boa estrutura e governança, histórico consistente e transparência sobre os riscos envolvidos.

Afinal, ao escolher uma instituição forte, o investidor reduz o risco de crédito, evita surpresas e protege melhor o seu patrimônio.

O Banco Santander, além de ser um banco global, atua com total clareza sobre riscos e oportunidades, ajudando o cliente a tomar decisões mais informadas.

Caso seja necessário acionar o FGC, por exemplo, cadastrar sua conta Santander garante que o dinheiro seja recebido com segurança, rapidez e sem burocracia.

Depois de receber os recursos, o cliente ainda pode aproveitar toda a oferta Full Banking, com benefícios como:

- conta completa para organizar sua vida financeira.

- cartões com programa de pontos e vantagens exclusivas.

- crédito, financiamentos e empréstimos com condições diferenciadas.

- assessoria especializada para reinvestir com segurança.

- produtos de investimento selecionados conforme o perfil do investidor.

Além disso, ao receber valores ressarcidos pelo FGC diretamente no Santander, você terá acesso a ofertas especiais para reinvestir com confiança, aproveitando oportunidades em CDB, Tesouro Direto e outros produtos de Renda Fixa.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)