⚠️ Importante: Os simuladores de CDB estimam os resultados com base nas projeções de mercado e nos retornos aproximados e, por isso, podem não retratar inteiramente a realidade, uma vez que os investimentos também estão sujeitos às variações tanto nas taxas de juros da economia e nos custos administrativos da aplicação. Portanto, a simulação não se trata de uma garantia absoluta de resultados futuros, mas sim de uma estimativa conforme o cenário hoje.

Santander Corretora

Sua experiência de investimentos completa

Como usar o simulador de CDB?

Para descobrir o melhor CDB para sua realidade e objetivos, basta fazer simulações. Por meio do nosso simulador de CDB gratuito, é possível compará-los e descobrir qual será mais lucrativo.

O simulador de CDB funciona de maneira extremamente simples: informe o valor a ser investido e o prazo em que os recursos ficarão aplicados (em número de anos).

Então, a ferramenta vai selecionar as melhores opções de investimento com esses parâmetros e calcular qual será o saldo e o retorno percentual projetado após o prazo escolhido.

Para escolher qual é o mais adequado, o investidor deve considerar os seguintes fatores:

- Objetivos: determinar qual é o objetivo do investimento conforme o prazo, ou seja, comprar um carro, reformar a casa, construir uma reserva de emergência etc.

- Prazo de resgate: estudar qual é o prazo estipulado para o resgate do investimento e se há a possibilidade de resgatar antes, caso você precise.

- Liquidez: caso precise retirar o investimento, avaliar quais são as condições de liquidez, isto é, em quanto tempo o dinheiro retorna para você e quais são os impactos financeiros disso.

- Rentabilidade: fazer uma simulação de rentabilidade considerando que os investimentos de Renda Fixa são de baixo risco e, por isso, tendem a render menos que na Bolsa de Valores.

- Impostos e taxas: avaliar quais são as isenções, impostos, taxas e custos administrativos que o investimento está sujeito, sobretudo em relação ao prazo.

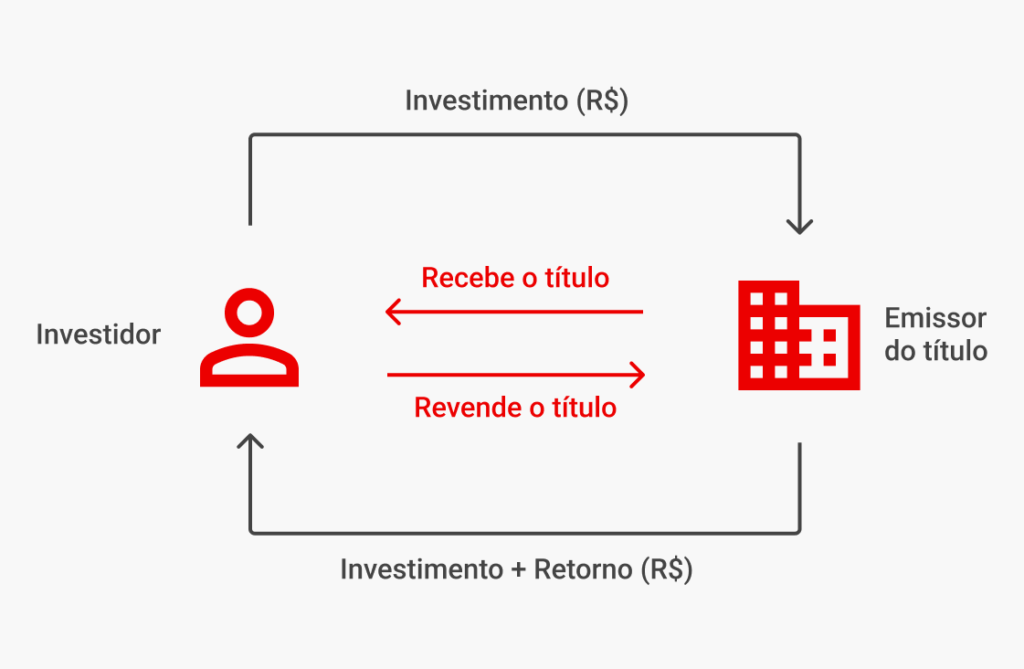

O que é e como funciona um CDB?

CDB é a sigla para Certificado de Depósito Bancário que, na prática, funciona como um empréstimo do investidor aos bancos. Eles são oferecidos pela maioria dos bancos, sejam grandes ou pequenos, como forma de captação de recursos que serão usados no financiamento de atividades de crédito.

Então, o CDB é um investimento de Renda Fixa em que o investidor aplica em um título com determinado prazo e visando receber uma remuneração em juros.

Qual é a diferença entre CDB e CDI?

Como vimos, o CDB é uma aplicação de Renda Fixa disponível a todos os investidores. Já o CDI (Certificado de Depósito Interbancário), por sua vez, é um título negociado apenas entre os bancos. Ele serve como um mecanismo para que essas instituições financeiras façam empréstimos diários entre si.

Então, não é possível investir no CDI sendo pessoa física, mas apenas em títulos que usam sua taxa como indexador.

A taxa do CDI – ou simplesmente “taxa DI” – é que determina os juros dessa operação e segue bem de perto o valor da taxa Selic do momento. Por isso, o CDI é a principal referência de rentabilidade das aplicações de Renda Fixa.

Confira a variação da taxa do CDI mensal nos últimos anos:

Quanto rende o CDI (Taxa DI)?

O CDI (Certificado de Depósito Interbancário) acompanha geralmente a taxa Selic Over, com um pequeno desvio. Atualmente, o CDI está próximo à taxa Selic, que é de 14,65% ao ano.

Assim, o rendimento do CDI seria em torno de 14,40% a 14,50% ao ano, dependendo das condições do mercado.

Veja outros valores:

| Valor do CDI | Resultado aproximado (ao ano) |

| 80% do CDI | 11,52% |

| 90% do CDI | 12,96% |

| 100% do CDI | 14,40% |

| 105% do CDI | 15,12% |

| 110% do CDI | 15,84% |

| 115% do CDI | 16,56% |

| 120% do CDI | 17,28% |

| 130% do CDI | 18,72% |

| 150% do CDI | 21,60% |

| 200% do CDI | 28,80% |

Para facilitar a sua vida, veja quanto rendem várias porcentagens do CDI hoje, considerando a taxa Selic vigente, na tabela abaixo:

Na tabela acima, para fins educacionais e de simplicidade, consideramos a taxa anual. Contudo, o CDI rende diariamente.

Em outras palavras, o rendimento baseado no CDI é calculado diariamente, utilizando a convenção de 252 dias úteis no ano.

Então, para saber o valor exato, basta transformar a taxa anual do CDI em uma taxa diária equivalente considerando 252 dias úteis no ano. Em seguida, aplicar o percentual sobre a taxa diária.

Por fim, calcular o rendimento acumulado ao longo do ano com base nos juros compostos. Então, teríamos:

| Percentual do CDI | Taxa Equivalente Anual |

| 80% do CDI | 11,36% a.a. |

| 90% do CDI | 12,88% a.a. |

| 100% do CDI | 14,40% a.a. |

| 105% do CDI | 15,17% a.a. |

| 110% do CDI | 15,93% a.a. |

| 115% do CDI | 16,70% a.a. |

| 120% do CDI | 17,47% a.a. |

| 130% do CDI | 19,01% a.a. |

| 150% do CDI | 22,14% a.a. |

| 200% do CDI | 30,22% a.a. |

Esses valores refletem os juros compostos aplicados diariamente no cálculo. Porém, os valores são relativamente próximos entre os dois métodos.

Abra sua conta na Santander Corretora e comece a investir com quem entende do assunto. Não perca tempo, aproveite a chance de otimizar seus investimentos agora mesmo. Clique no link a seguir e inicie sua jornada financeira:

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

Qual é o rendimento de um CDB?

Similar às outras aplicações da Renda Fixa, os CDBs têm sua rentabilidade atrelada à taxa do CDI ou à inflação. Existem ainda os CDBs progressivos, que o retorno aumenta com o tempo.

Os principais tipos de CDB são:

Prefixado

A taxa de rentabilidade no final do prazo é definida no momento da aplicação.

Pós-fixado

Comumente atrelados à taxa do CDI como referência de rentabilidade. Ou seja, a rentabilidade pode ser de diferentes percentuais dessa taxa, tais como 100% do CDI, 110% do CDI, 125% do CDI etc.

Atrelado à inflação

Oferecem uma taxa fixa (prefixada) mais a variação de algum índice de inflação do período (IPCA ou IGP-M).

Veja, no gráfico abaixo, uma simulação de rentabilidade a diferentes proporções do CDI:

Lembre-se que é preciso estar atento ao nível de risco, pois os títulos mais seguros tendem a pagar menos. Já aqueles com nível de risco de crédito elevado, isto é, com mais chance de inadimplência, oferecem taxas de retorno maiores.

SAIBA MAIS:

➡️ Quanto rendem 5, 10, 30, 50 e 60 mil no CDB?

➡️ Quanto rende 700 mil reais no CDB? Descubra agora os valores!

➡️ CDB e RDB: entenda o que são e qual é o melhor agora

O que é CDB com liquidez diária?

A liquidez nada mais é do que o prazo necessário para reaver seus recursos quando de um pedido de resgate. No caso dos CDBs, há dois tipos de liquidez: diária e no vencimento.

A liquidez diária significa que você pode resgatar a qualquer momento (também pode existir um período de carência antes disso). Já a liquidez no vencimento permite a retirada apenas ao final do prazo do CDB.

As regras de prazo obedecem à máxima de investimentos de Renda Fixa: quanto mais tempo você deixar seu dinheiro aplicado, melhores serão as taxas oferecidas.

Quais são os custos e o valor mínimo?

Os CDBs não cobram taxa de administração como os Fundos de Investimentos. Já a tributação do Imposto de Renda segue a tabela regressiva em que a taxa varia entre 22,5% a 15% sobre a rentabilidade conforme o tempo investido (geralmente entre seis meses e acima de dois anos).

Por fim, sobre o valor mínimo, também vai depender das características do CDB e da instituição que o oferece, mas é possível encontrar aplicações com valor inicial baixo, ou seja, sem dificuldades.

Como fazer um investimento em CDB?

Após terminar a simulação, o processo para aplicar também não apresenta dificuldades:

1

Abra a sua conta na Santander Corretora: realize o seu cadastro gratuito e sem burocracia. A corretora também não cobra corretagem em investimentos de Renda Fixa.

2

Transfira os recursos para a sua conta na corretora e defina seu perfil de investidor no teste de suitability que será disponibilizado.

3

Escolha o investimento entre as sugestões apresentadas que mais combina com o seu perfil de risco e objetivos para a aplicação.

4

Configure o investimento (valor da aplicação), confira as demais informações (taxa de rentabilidade, Imposto de Renda, perfil de risco e prazo) e finalize a operação clicando em Investir.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)