Para quem quer saber onde investir 200 mil reais, é possível encontrar diversas opções. Algumas alternativas são o mercado de ações, os Fundos Imobiliários e os títulos de Renda Fixa. Conheça cada um em nosso artigo e saiba onde alocar seu investimento.

Um patrimônio bem investido é o ponto de partida para o investidor chegar ao enriquecimento no longo prazo. E quem possui 200 mil reais já tem um valor interessante para multiplicar esse valor por meio dos investimentos.

Neste conteúdo, falaremos de como e onde investir 200 mil reais da forma mais diversificada possível de acordo com o seu perfil, os principais produtos do mercado para esta quantia e como obter apoio profissional para executar e administrar o seu patrimônio. Vamos lá?

Navegação Rápida

Reserva de emergência e planejamento financeiro

Antes de explicar como você pode fazer R$200 mil virar um milhão, para aplicar esse valor com mais sabedoria e tranquilidade é fundamental que o investidor tenha realizado duas tarefas como ponto de partida para sua construção de patrimônio de longo prazo.

Primeiro, estamos falando da reserva de emergência, o valor correspondente a entre 6 e 18 meses do seu custo de vida guardado em uma aplicação de alta liquidez.

Esse dinheiro será usado em situações de necessidade imprevista ou eventualidades que requerem gastos financeiros. O intuito da reserva é que você não precise movimentar seus investimentos para cobrir esses gastos que podem ocorrer.

Além disso, é essencial executar um planejamento financeiro com o intuito de ter pleno controle das suas finanças, fontes de renda, gastos fixos e variáveis, bem como quitar as dívidas e estimar um valor para seus aportes mensais.

No planejamento, você também começa a elaborar a sua carteira de investimentos, estipulando em quais produtos vai aplicar.

O restante deste artigo é pensado de forma a subentender que você já possui uma reserva emergencial e ao menos já começou o planejamento financeiro.

Confira um vídeo especial sobre o conceito e elaboração de um planejamento financeiro:

Quanto rende 200 mil reais na Poupança?

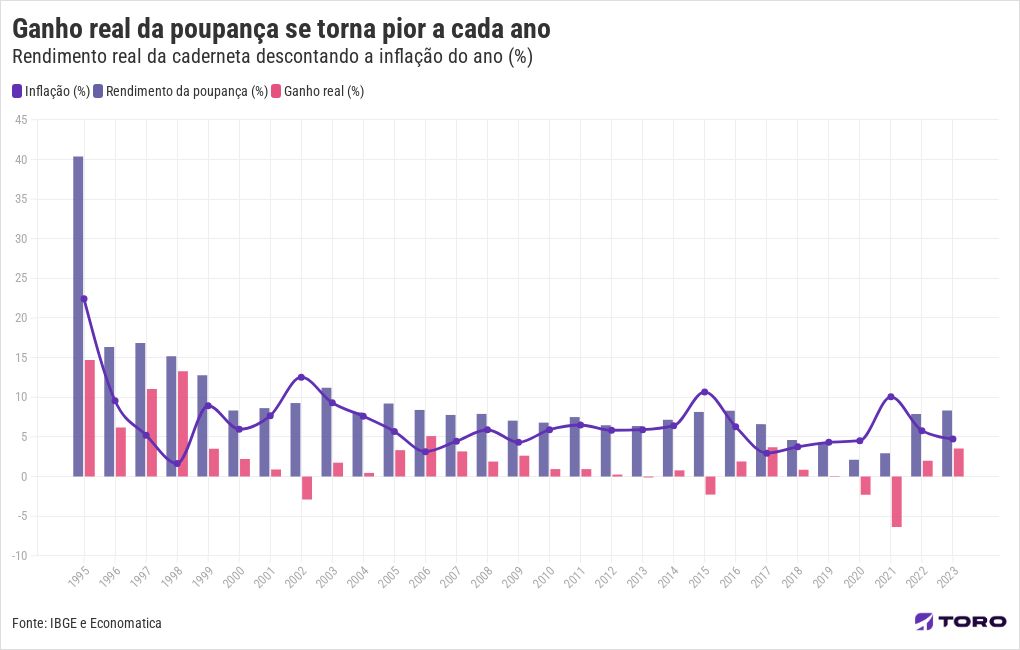

Ao falar de investimentos, o mais comum é que o brasileiro pense logo na caderneta de Poupança. Porém, o rendimento dessa aplicação está cada vez rendendo menos e, por muitas vezes, entrega um retorno negativo.

Isso quer dizer que, após descontar a inflação, o investidor literalmente perdeu dinheiro. Confira, no gráfico a seguir como a caderneta se saiu nos últimos anos:

Por exemplo, para calcular o rendimento da poupança ao longo de 1, 5, 10 e 30 anos com uma taxa Selic acima de 8,5% ao ano, precisamos entender como a poupança rende em diferentes cenários.

Se a Selic for superior a 8,5% ao ano, a poupança rende 0,5% ao mês + Taxa Referencial (TR). Atualmente, a TR é próxima de zero, então usaremos apenas os 0,5% ao mês.

Aqui estão os rendimentos estimados para R$ 200 mil na poupança, considerando a taxa Selic em 10,75% ao ano (0,5% ao mês):

- 1 ano: R$ 216.169,96

- 5 anos: R$ 295.023,59

- 10 anos: R$ 435.194,59

- 30 anos: R$ 2.060.584,93

Esses valores são baseados no rendimento mensal fixo de 0,5% e a Taxa Referencial (TR) de 0,15%. Isso resulta em uma taxa total estimada de 0,65% ao mês.

Observe que, no prazo de 30 anos, o rendimento acumulado supera em mais de 9 vezes o valor investido inicialmente, demonstrando o poder do tempo sobre os juros compostos.

Se você fosse investir 200 mil reais diretamente na Poupança nos últimos anos, teria notado a seguinte rentabilidade, seguindo a calculadora do Banco Central:

| Ano | Rendimento na Poupança em 12 meses | Rendimento real (descontando a inflação) |

|---|---|---|

| 2025 | R$ 216.526,70 | R$ 206.300,00 |

| 2024 | R$ 214.064,24 | R$ 204.320,00 |

| 2023 | R$ 216.640,00 | R$ 207.080,00 |

| 2022 | R$ 215.799,42 | R$ 204.000,00 |

| 2021 | R$ 204.967,46 | R$ 187.260,00 |

| 2020 | R$ 203.987,72 | R$ 195.400,00 |

| 2019 | R$ 207.918,32 | R$ 199.999,00 |

| 2018 | R$ 208.471,42 | R$ 201.700,00 |

| 2017 | R$ 212.320,94 | R$ 207.400,00 |

| 2016 | R$ 215.133,98 | R$ 203.800,00 |

| 2015 | R$ 214.589,68 | R$ 195.440,00 |

| 2014 | R$ 212.870,24 | R$ 201.560,00 |

Como você notou, o rendimento nominal é muito baixo e, quando subtraímos a inflação, a Poupança faz o investidor sair com menos dinheiro do que entrou.

No mercado financeiro, há outras alternativas que podem facilmente contornar esse quadro e falaremos sobre elas a seguir.

Quanto rende 200 mil no CDI por mês e por ano?

Hoje, a uma taxa de CDI de 15% ao ano, um investimento de R$200 mil renderia aproximadamente R$30 mil ao longo de um ano, a considerar ainda o efeito dos impostos.

Em termos mensais, isso se traduziria em cerca de R$ 2.500,00.

Este retorno pode ser considerado atrativo em comparação com alternativas de Renda Fixa mais conservadoras.

Contudo, a avaliação de ser um bom retorno dependerá dos objetivos financeiros específicos do investidor, bem como do ambiente econômico e das perspectivas para as taxas de juros.

Por fim, é aconselhável considerar a inflação e outros fatores que afetam o poder de compra ao analisar o desempenho do investimento.

Tenha acesso a conteúdos exclusivos e análises de mercado. Siga o canal oficial de investimentos do Santander Select no WhatsApp e eleve sua experiência de investimentos a um nível completo e global.

É possível viver de dividendos com R$ 200 mil investidos?

Viver de dividendos com R$ 200 mil investidos é desafiador. O rendimento depende da taxa de dividendos das ações ou Fundos Imobiliários em que você investe.

Se você conseguir uma média de proventos recebidos que equivalem a 5% ao ano do seu dinheiro investido (já descontando os impostos), receberia cerca de R$ 10 mil por ano, ou R$ 833 por mês.

Nos Fundos Imobiliários que conheceremos à frente, é possível obter rendimentos médios entre 8% e 15% ao ano, isto é, entre R$ 16 mil e R$ 30 mil.

Esse valor pode ajudar a complementar sua renda, mas dificilmente cobriria todas as despesas, especialmente em cidades com custo de vida mais alto.

Para viver exclusivamente de dividendos, geralmente é necessário um capital maior, ou um portfólio com ativos que oferecem retornos mais altos, mas com risco maior.

Onde investir 200 mil reais?

Do tópico anterior, concluímos que a Poupança tem se mostrado um investimento ruim a cada ano, sobretudo quando a pressão da inflação é maior.

Em alternativa a isso, você possui uma gama de investimentos que rendem mais do que a Poupança com segurança e bons retornos no longo prazo. São eles:

Renda Fixa

A princípio, você pode direcionar os seus 200 mil reais para alguns dos melhores investimentos de Renda Fixa, entre os quais, podemos destacar:

1. Tesouro Direto

Aplicação mais segura do mercado. São títulos para empréstimo ao governo federal que estão atrelados a índices como a taxa Selic ou o IPCA (índice de inflação).

2. Certificado de Depósito Bancário (CDB)

Os CDBs são títulos privados emitidos por bancos cuja rentabilidade tende a ser uma determinada porcentagem do CDI, como 100% do CDI, 120% do CDI etc.

3. LC, LCI e LCA

São títulos usados para o financiamento dos mercados financeiro, imobiliário ou agropecuário. Sua rentabilidade também tende a acompanhar o CDI.

4. CRI e CRA

Esses são títulos lastreados em recebíveis de negócios imobiliários ou do agronegócio. Muitos deles entram na composição das carteiras dos Fundos Imobiliários de papel.

5. Debêntures

Por fim, as debêntures são títulos privados usados para que empresas possam captar recursos no mercado e financiar suas operações e/ou expansões.

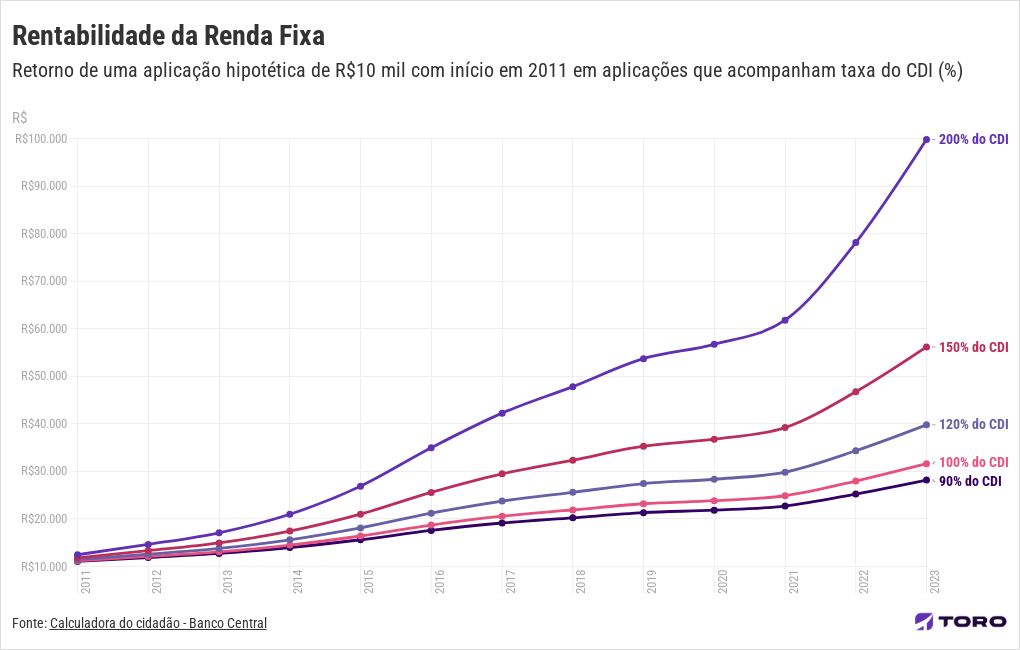

Quando falamos de produtos ou de uma carteira de Renda Fixa, a rentabilidade sempre será medida em relação à taxa DI, popularmente chamada de “taxa do CDI“, que acompanha de perto a Selic. Logo, quanto maior for a Selic, mais atrativos ficam os produtos de Renda Fixa.

Confira um exemplo abaixo de uma aplicação hipotética de R$10 mil em diversas remunerações conforme a taxa DI:

Renda Variável

O investidor também conta com os produtos de Renda Variável (aqueles cujas cotações se alteram todos os dias pela oferta e demanda) para diversificar o seu portfólio. São variadas as possibilidades, sendo que as mais populares são:

1. Ações

Ao investir em ações, você se torna acionista das maiores empresas do país e seu patrimônio pode aumentar pela valorização das cotações e com o recebimento de dividendos.

2. Fundos Imobiliários (FIIs)

As cotas dos Fundos Imobiliários (FIIs) permitem o investimento neste mercado com valores de entrada baixo e diluição do risco, além do recebimento mensal de rendimentos como renda passiva.

2. ETFs

Os ETFs são cotas do patrimônio de Fundos que seguem um índice de mercado como referência. Dessa maneira, você se expõe à variação de várias empresas com um único investimento.

3. BDRs

Os BDRs são recibos de ações de companhias internacionais, mas negociados no Brasil. É uma chance de atrelar seu portfólio a grandes marcas do mercado externo.

4. Câmbio

Por meio do câmbio, você se expõe à variação dos preços das moedas de países estrangeiros ou Fundos que nelas investem.

5. Criptoativos

Por fim, há ainda a alternativa das criptomoedas, que são ativos digitais que usam a tecnologia blockchain e criptografia como forma de finanças descentralizadas.

Fundos de Investimentos

Além dos produtos de Renda Fixa e Variável, para o investidor que não quer ter muito trabalho na escolha e administração dos seus ativos, mas ainda contar com um gestor profissional cuidando dos investimentos, ainda há alternativa dos Fundos de Investimentos.

Por meio deles, você se torna cotista de um grupo de investidores que tem seu capital aplicado nos principais produtos que citamos anteriormente e a gestão delegada à administração desse fundo. Os principais são:

1. Fundos de Ações (FIA)

Os Fundos de Ações são divididos de forma que cada cota do Fundo representa uma parcela do patrimônio total que será investido, no mínimo, 67% no mercado de ações.

2. Fundos Multimercados (FIM)

Os Fundos Multimercados direcionam o patrimônio dos seus cotistas tanto em produtos de Renda Fixa quanto Variável.

3. Fundos de Renda Fixa (FIRF)

Os Fundos de Renda Fixa são aqueles que investem exclusivamente em produtos de Renda Fixa, como Tesouro Direto, CDBs, etc.

Outros Fundos de Investimentos

Além dos três anteriores, há ainda os Fundos de Crédito Privado, Fundos Cambiais e os Fundos de Investimento em Direitos Creditórios entre os mais procurados pelos investidores de alta renda.

Como investir 200 mil reais com diversificação?

Agora que você domina os principais produtos do mercado financeiro, também é preciso pensar na diversificação na hora de investir, isto é, como você vai dividir os seus 200 mil reais em diferentes alternativas.

A diversificação sempre deve ser pensada levando em consideração o seu perfil de investidor, que nada mais é que o seu nível de tolerância ao risco ao investir.

Dessa maneira, você equilibra os riscos dos investimentos de acordo com os seus objetivos. Tenha em mente que a forma de diversificar a sua carteira deve ser feita no planejamento, pensando nas macro e micro alocações, isto é, em quais classes de ativos você investirá e quais produtos vai comprar em cada uma delas.

Confira alguns exemplos de diversificação para um patrimônio de 200 mil reais considerando os principais perfis de investidor.

Carteira de investimentos conservadora

Começamos pelo investidor conservador, representado pelas pessoas com maior aversão ao risco. Este perfil tem a característica de buscar a segurança e a rentabilidade constantes, direcionando seu dinheiro para aplicações que contenham baixíssima volatilidade.

Na grande maioria das vezes, os conservadores priorizam os investimentos de Renda Fixa.

- 60% Renda Fixa Pós-fixada

- 20% Renda Fixa IPCA

- 20% Renda Fixa Prefixada

Carteira de investimentos balanceada

Em seguida, temos o investidor que pode adotar uma postura mais balanceada, isto é, aquele com menor aversão ao risco que o conservador. Porém, ele evita a exposição total em investimentos voláteis, diversificando sua carteira entre Renda Fixa e Variável.

- 18% Renda Fixa Pós-Fixada

- 22% Renda Fixa IPCA

- 18% Renda Fixa Prefixada

- 14% Ações

- 8% Fundos Imobiliários (FIIs)

- 8% Fundos Multimercados

- 12% Internacional (Fundos, ETFs e BDRs).

Lembrando que, para realizar as alocações de Renda Variável (Bolsa de Valores), é preciso ter perfil de investidor arrojado no perfil de suitability.

Carteira de investimentos arrojada

Por fim, os arrojados possuem alta tolerância às volatilidades e baixa aversão aos riscos. Eles possuem a característica de adotar maior exposição a mais tipos de investimento, especialmente os de Renda Variável, como ações, FIIs, BDRs, ETFs, entre outros.

- 15% Renda Fixa Pós-fixada

- 20% Renda Fixa IPCA

- 15% Renda Fixa Prefixada

- 19% Ações

- 9% Fundos Imobiliários (FIIs)

- 8% Fundos Multimercados

- 14% Global Equities (Fundos, ETFs e BDRs)

Importante: isto é apenas um exemplo de alocação inicial com base na tolerância dos perfis mais comuns e não uma recomendação de compra. A diversificação ideal pode mudar de pessoa para pessoa, bem como de acordo com os objetivos e prazos dos investimentos.

Lembrando que, se você ainda sentir dificuldades de como elaborar essa divisão da carteira de acordo com seu perfil e quais produtos considerar na diversificação, pode contar com os nossos Assessores de Investimentos para lhe auxiliar.

Santander Corretora: sua experiência de investimentos completa

Ao trazer seus investimentos para a Santander Corretora, você pode ter acesso a um universo de vantagens, como Assessoria de Investimentos, conta Santander Select e Cartão Santander Unique¹.

Portanto, tudo que você busca em uma corretora, com a solidez de um banco global.

Aqui, você conta com uma ampla prateleira de produtos para você construir um portfólio diversificado, alinhado aos seus objetivos:

- Renda Fixa: mais de 500 ativos e novos títulos todos os dias.

- Fundos de Investimentos: mais de 1.000 Fundos para investir com gestão profissional.

- Bolsa de Valores: oportunidades em ações, FIIs, ETFs e BDRs com Corretagem Zero.

- Operações Estruturadas: para quem quer Renda Fixa e Variável no mesmo ativo.

- Ofertas Públicas: participe de IPOs e outras ofertas direto pela plataforma.

- Assessoria de Investimentos: nossos Assessores avaliam o seu portfólio e buscam oportunidades compatíveis com o seu perfil com análises e recomendações personalizadas.

- Inteligência de mercado: com conteúdos e carteiras elaboradas por profissionais especializados.

Invista com a Santander Corretora e libere agora seus benefícios no Santander Select. Clique no botão e saiba mais:

¹Cartão Santander Unique com desconto na anuidade e Conta Santander Select sem tarifas, mantendo R$50 mil e R$150 mil, respectivamente, investidos pela Santander Corretora. Sujeito à análise de crédito. Consulte condições em: Santander – Cartão Unique e Conta Santander Select.

Os investimentos apresentados podem não ser adequados aos seus objetivos, situação financeira ou necessidades individuais. O preenchimento do formulário API – Análise de Perfil do Investidor é essencial para garantir a adequação do perfil do cliente ao produto de investimento escolhido. Leia previamente as condições de cada produto antes de investir. A taxa zero refere-se à isenção dada pela Santander Corretora. Outras taxas cobradas pela B3 permanecem aplicáveis. Consulte o site da Santander Corretora para mais informações.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)