O CDB (Certificado de Depósito Bancário) é um dos títulos de Renda Fixa mais tradicionais do mercado. Emitidos por bancos, esses títulos se transformaram em uma das principais alternativas para quem deseja começar sua jornada como investidor ou mesmo para quem deseja diversificar seus investimentos.

Para quem escolheu mudar o rumo das suas finanças e destinar seu dinheiro para investimentos mais inteligentes, a Poupança vem deixando de ser a protagonista do mercado financeiro.

Muitas pessoas optam, cada dia mais, por investir em alternativas mais rentáveis e com a mesma garantia de segurança da caderneta. E, nesse quesito, investir em CDB tem se tornado mais comum para os brasileiros.

Para quem quer saber o que é CDB, ela é a sigla para Certificado de Depósito Bancário, e é um título de Renda Fixa emitido por bancos para captar recursos.

Na prática, o CDB funciona como um empréstimo que o investidor faz ao banco que, em troca, lhe paga juros ao final do período combinado. E esse é um investimento seguro, garantido pelo FGC (Fundo Garantidor de Créditos), mesmo órgão que garante as aplicações na Poupança.

Continue a leitura e você entenderá melhor o que é CDB, quais são suas vantagens, suas desvantagens e como começar a investir neste tipo de título.

Navegação Rápida

O que é CDB?

O CDB (Certificado de Depósito Bancário) é um investimento em Renda Fixa que o banco emite para captar recursos e financiar suas atividades.

Uma das grandes vantagens de investir em um CDB é a segurança desse investimento, uma vez que ele possui garantia do Fundo Garantidor de Crédito (trataremos mais especificamente desse assunto ao longo do texto).

Ou seja, ao investir em um CDB o investidor pode contar com a garantia no limite de R$250 mil por CPF ou CNPJ em cada instituição emissora, limitada ao saldo existente.

Além disso, por ser emitido por diversos tipos de bancos, é possível encontrar CDBs com boa rentabilidade, aliando um rendimento interessante com a segurança de um investimento com garantia.

Você pode conferir um pouco mais sobre o CDB no vídeo abaixo elaborado pela equipe de especialistas da Toro Investimentos:

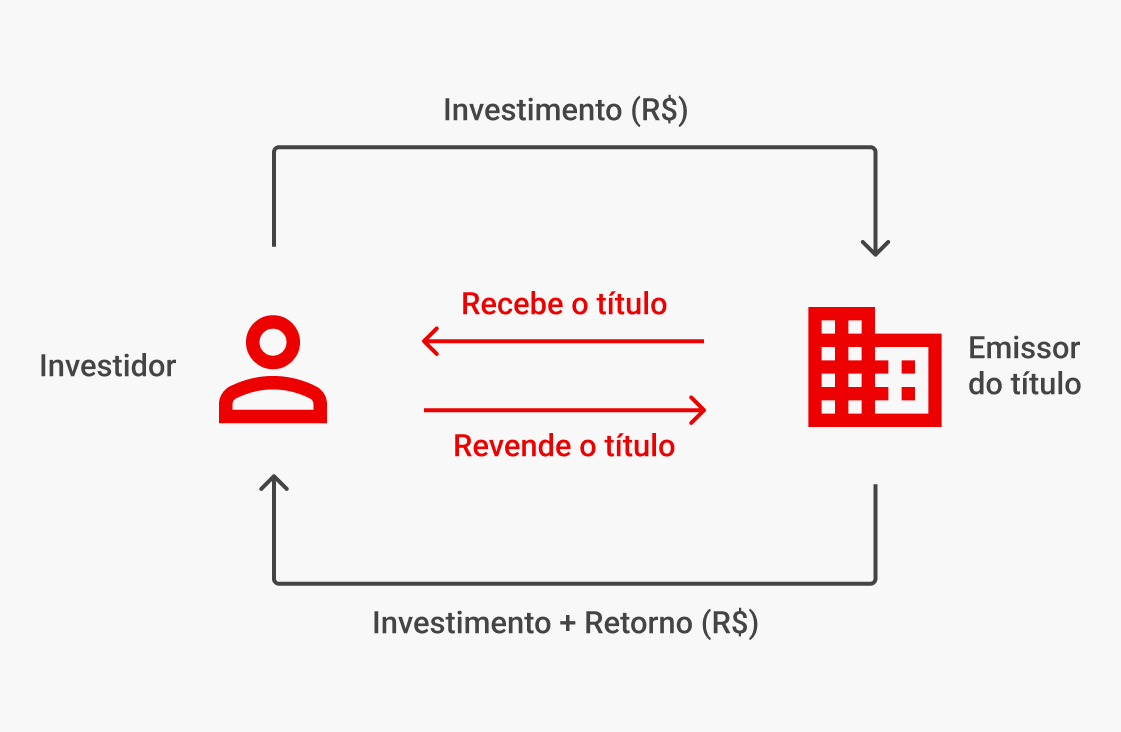

Como funciona o CDB?

O funcionamento de um Certificado de Depósito Bancário acontece em três etapas:

- Uma instituição (A) emite títulos que representam “pequenos” empréstimos.

- Investidores (B), como você, compram esses títulos como uma promessa de pagamento no futuro.

- Então, a instituição emissora usa o dinheiro para suas atividades e, no vencimento do título, devolve o valor emprestado somado a uma taxa combinada na compra.

Veja na imagem abaixo essa dinâmica:

Sim, os investimentos de Renda Fixa são como empréstimos ao contrário. Em vez de você pegar um empréstimo com o banco, é o banco que pega um empréstimo com você.

Essa dinâmica funciona para a grande maioria de títulos de Renda Fixa. O que varia entre os diversos investimentos disponíveis no mercado são as instituições que emitem esses títulos e a forma que são acordados o pagamento e a taxa de juros.

No caso do investimento em CDB, o emissor é o banco. Ou seja, o banco emite um título e você empresta o seu dinheiro pra ele. Recebendo o dinheiro corrigido por uma taxa de juros ao final do período acordado.

A única diferença está no “emissor” do título. Quando você investe em Certificados de Depósito Bancário está emprestando dinheiro para financiar as atividades do banco que escolheu investir, em troca da promessa de pagamento com juros na data combinada.

E não são apenas os grandes bancos que utilizam essa forma de financiamento.

Você pode investir em títulos emitidos por bancos menores, que talvez você nem conheça, e que oferecem uma rentabilidade muito melhor do que os mais conhecidos. E o melhor: sem abrir mão da segurança, já que os bancos menores contam com a mesma segurança dos grandes bancos.

Pronto. Agora que ficou entendido como o CDB funciona, chegou a hora de entender a rentabilidade desse tipo de investimento.

Como investir em CDB?

Agora que você já sabe o que é CDB, já conhece seus tipos, como eles são tributados e também que eles são muito seguros, chegou a hora de aprender como investir em CDB.

Veja abaixo um passo a passo bem simples para aplicar em CDB. Com ele, você saberá como entrar no mundo dos investimentos pela porta da frente e aumentar suas chances de ter ótimos resultados:

1º passo: abra conta em uma corretora de valores

Para qualquer investimento que você fizer, será necessária uma instituição financeira intermediária. Por isso, o primeiro passo é criar uma conta em uma dessas instituições – seja um banco ou uma corretora.

A vantagem de investir por uma corretora de valores é ter acesso a uma diversidade bem maior de investimentos.

Enquanto os grandes bancos comerciais costumam oferecer os seus próprios títulos como principal investimento, as corretoras oferecem uma variedade de títulos para que você possa escolher o melhor para o seu objetivo.

Por isso, se você deseja buscar os títulos mais vantajosos do mercado, é bem provável que vai encontrá-los nas corretoras de valores. Vale dizer que a escolha de uma corretora também é importante, pois algumas podem oferecer títulos interessantes, mas cobrar taxas abusivas.

Portanto, na hora de escolher a melhor corretora de valores, considere a tecnologia que ela oferece, a qualidade do atendimento e também o custo-benefício.

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

2º passo: defina seus objetivos

Uma vez que está com a sua conta aberta, está na hora de definir seus objetivos. Com eles bem traçados ficará fácil definir qual tipo de CDB você deve investir.

Por exemplo, se seu plano é guardar dinheiro para uma aposentadoria tranquila daqui 10 anos, você não precisa de liquidez diária, ou seja, de poder retirar o dinheiro a qualquer momento.

Agora, se você pretende comprar um carro em pouco tempo, seria melhor estar com esse dinheiro disponível em um curto prazo, concorda?

Para cada objetivo que você tem, há um tipo de CDB que é mais adequado.

Portanto, saber onde você quer chegar é uma etapa fundamental para fazer um bom investimento e conquistar o que sempre sonhou.

3º passo: escolha o melhor CDB e invista

Com seu objetivo bem definido, o próximo passo é escolher qual CDB atende suas necessidades. Normalmente, na área logada da sua corretora de valores há uma tabela com todos os produtos disponíveis.

Lembre-se de todos aqueles pontos que passamos durante o texto: preço, rentabilidade, prazo e banco emissor.

Também é muito importante fazer cálculos corretos e comparar com outros investimentos.

A boa notícia para quem está começando, ou quer ter uma ajuda na hora de escolher um investimento, é que na Toro temos uma plataforma inteligente.

Com ela, você pode ver quais os melhores CDBs do momento e também ver quais outras opções se encaixam às suas necessidades.

Qual é a rentabilidade de um CDB?

Como vimos, os CDBs (Certificados de Depósito Bancário) são investimentos de Renda Fixa emitidos por bancos. Eles podem render de três formas: pré-fixada, pós-fixada e híbrida.

Pense neles como três tipos de contratos que você faz com o banco:

1. CDB Pré-Fixado: “Promessa Fixa”

Imagine que você empresta dinheiro ao banco e ele garante pagar uma taxa fixa, por exemplo, 10% ao ano. Aqui, você já sabe exatamente quanto receberá no vencimento, sem surpresas.

- Vantagem: Segurança sobre o retorno.

- Risco: Se a inflação ou os juros subirem muito, seu rendimento pode perder valor.

2. CDB Pós-Fixado: “Segue a Onda”

Esse CDB acompanha um índice, geralmente o CDI (que anda próximo da Selic). Se o CDI sobe, seu rendimento sobe; se cai, o rendimento diminui.

A rentabilidade de um CDB é definida por uma porcentagem da taxa DI – ou “taxa do CDI” – , que representa o valor cobrado em juros quando os bancos emprestam dinheiro entre si.

Isso significa que, quando você ouvir que algo rende 100% do CDI, 120% do CDI e assim por diante, representa qual o retorno da aplicação em relação à taxa DI em vigor, que tende a acompanhar a Selic de perto.

- Vantagem: Proteção contra mudanças no mercado.

- Risco: Você não sabe o retorno exato até o final do investimento.

3. CDB Híbrido: “O Melhor dos Dois Mundos”

Aqui, seu rendimento tem duas partes: um fixo (exemplo: 5% ao ano); outro variável, geralmente atrelado ao IPCA (inflação).

- Vantagem: Proteção contra a inflação + rentabilidade mínima garantida.

- Risco: Pode ter rendimento menor se a inflação cair.

Cada um tem seu momento ideal, dependendo do cenário econômico e dos seus objetivos.

Veja mais detalhes sobre o retorno de um CDI nos próximos tópicos. Mas, antes, confira abaixo uma simulação de diferentes rentabilidades em relação ao CDI de um investimento feito nos últimos anos.

Investir em CDB é seguro?

Muitas pessoas dizem que preferem a Poupança por questões de segurança. O que muita gente não sabe é que há investimentos de Renda Fixa, como o CDB, que contam com mecanismos de proteção equivalentes ou até superiores.

O CDB é considerado um bom investimento porque, mesmo que você pense: “e se o banco emprestar meu dinheiro para alguém inadimplente?”, isso não representa um risco direto para você.

Afinal, o valor investido não fica vinculado a um único tomador, mas sim à estrutura financeira completa do banco emissor.

Além disso, se surgir a dúvida: “mas e se o banco quebrar?”, entra em cena o risco de crédito, que é o que ocorre nesses casos, que é garantido por um órgão muito importante do mercado: o Fundo Garantidor de Créditos, ou FGC.

Em situações extremas, como falência ou liquidação de instituições financeiras, o FGC pode restituir os valores elegíveis investidos, dentro dos limites de cobertura estabelecidos.

O FGC garante até R$250 mil por CPF e por instituição financeira, não ultrapassando R$1 milhão por investidor a cada 4 anos.

Ainda assim, mesmo com a proteção do FGC, é fundamental avaliar a solidez da instituição emissora antes de investir. Optar por um banco forte, com governança robusta e atuação transparente, reduz riscos e aumenta a tranquilidade do investidor.

Ao investir por meio do Banco Santander — um banco global, sólido e com estrutura completa — você centraliza seus recursos em um ambiente seguro, com acompanhamento especializado e acesso à oferta Full Banking: conta corrente, cartões, crédito, financiamentos e produtos de investimento selecionados de acordo com o seu perfil.

Qual é o prazo de um CDB?

Assim como os diversos tipos de CDB, os prazos variam de emissor para emissor e de título para título.

O prazo de carência do CDB é exatamente a junção entre o vencimento do seu título com a sua liquidez. De forma mais simples: representa o prazo que seu dinheiro deve permanecer com o banco.

Se um CDB tem prazo de carência de 3 anos, significa que seu dinheiro precisa ficar aplicado no banco durante todo esse tempo.

Mas como dissemos anteriormente, você consegue encontrar CDB com prazos de acordo com seu objetivo: desde com liquidez diária, para conseguir retirar o seu dinheiro quando bem entender, até com anos de carência, para garantir um futuro tranquilo.

É comum que quanto mais tempo seu dinheiro fique emprestado com o banco, maior será a rentabilidade. Lembre-se sempre dessa lógica e tenha atenção ao prazo de carência exigido quando for planejar seus investimentos.

Portanto, o ideal é sempre entender o seu perfil de investidor para que você tenha certeza que um CDB é realmente o melhor investimento para você.

Posso resgatar o CDB antes do vencimento?

Uma dúvida muito comum é se existe a possibilidade de resgatar o investimento em um CDB antes do vencimento.

A resposta é que existe, sim, essa possibilidade. Porém, precisa ser analisada com cuidado.

Existem duas situações em que o resgate pode ser feito antes do vencimento. Uma delas é relacionada ao CDB com liquidez diária. Nesse caso, é possível o resgate antes do vencimento sem perda de rentabilidade.

Caso o CDB escolhido não possua liquidez diária, o investimento poderá ser resgatado antes do vencimento, mas é possível que haja perda de rendimentos ou cobrança de taxas. Isso acontece porque, nessa situação o CDB sofrerá com a marcação a mercado.

Qual é o valor mínimo do CDB?

Um ponto que você deve estar se perguntando é: quanto é preciso ter para aproveitar o investimento em CDB?

Uma boa notícia: existem Certificados de Depósito Bancário para todos os bolsos.

É possível encontrar títulos de bancos menores por menos de R$1.000 até papéis que custam mais de R$30 mil. Por isso, sempre é bom realizar cálculos para comparar a rentabilidade de diferentes produtos.

Mas, normalmente, quanto maior o valor de entrada, melhor é a rentabilidade entregue aos investidores. Mas até para os pequenos investimentos, as taxas costumam ultrapassar os melhores dias da Poupança.

Como escolher o melhor CDB para investir?

Escolher um CDB envolve analisar alguns fatores importantes. Veja um passo a passo para tomar a melhor decisão:

Defina seu objetivo

- Curto prazo (até 1 ano) → Prefira CDBs pós-fixados, que acompanham o CDI.

- Médio e longo prazo (acima de 2 anos) → CDBs híbridos (IPCA + taxa fixa) podem proteger contra a inflação.

- Se quer saber exatamente quanto vai ganhar → CDB pré-fixado pode ser a melhor opção.

Analise a rentabilidade

- CDB Pós-fixado: Quanto maior o percentual do CDI, melhor. Exemplo: um CDB que paga 110% do CDI é mais vantajoso do que um que paga 100% do CDI.

- CDB Prefixado: Compare a taxa oferecida com a Selic e a inflação esperada. Se o pré-fixado pagar 12% ao ano e a Selic estiver em 10,5%, pode ser uma boa escolha.

- CDB Híbrido: avalie a taxa fixa. Um IPCA + 6% pode ser atrativo se a inflação estiver alta.

Verifique o prazo e a liquidez

- Liquidez diária: ideal para reserva de emergência.

- Prazo fixo: só resgata no vencimento, mas costuma oferecer taxas mais altas.

Avalie o emissor e o risco

Grandes bancos pagam menos, mas são mais seguros. Bancos menores pagam mais, mas têm maior risco (cuidado com instituições com baixa nota de crédito).

Já FGC (Fundo Garantidor de Créditos) protege até R$ 250 mil por CPF e por banco, então diversificar é uma boa estratégia.

Compare os impostos e taxas

- IOF: Se resgatar antes de 30 dias, há desconto.

- IR: Segue tabela regressiva (22,5% a 15% sobre os rendimentos, dependendo do tempo).

Quais são as principais vantagens do CDB?

Já vimos algumas vantagens do CDB, mas agora vamos listar resumidamente os principais benefícios desse investimento:

- Segurança: os CDBs são considerados investimentos de baixo risco, especialmente porque são garantidos pelo Fundo Garantidor de Créditos (FGC). O FGC assegura o investidor em caso de falência da instituição financeira, até um determinado valor.

- Rentabilidade: geralmente oferecem rendimentos superiores aos da Poupança e, muitas vezes, são mais atrativos do que outros investimentos de Renda Fixa, como títulos públicos.

- Diversificação: investir em CDB permite diversificar a carteira de investimentos. Ao combinar diferentes prazos e emissores, é possível reduzir o risco e aumentar o potencial de retorno.

- Acesso: os CDBs são amplamente disponíveis e acessíveis. Diversos bancos e corretoras oferecem essa opção de investimento, permitindo que investidores de diferentes perfis possam investir no Certificado de Depósito Bancário.

- Tributação: os CDBs são tributados pelo Imposto de Renda, mas a alíquota varia de acordo com o prazo de investimento. Investimentos de longo prazo têm alíquotas mais baixas, o que pode ser vantajoso para investidores que desejam manter seus recursos aplicados por mais tempo.

E as desvantagens do CDB?

Todo investimento tem seus prós e contras, e o Certificado de Depósito Bancário não seria diferente. Existem inúmeros prós nessa aplicação de Renda Fixa, mas também precisamos mostrar os contras.

Uma das principais desvantagens é a liquidez, especialmente em CDBs com prazos mais longos ou que não permitem resgate antes do vencimento. Isso significa que o dinheiro fica preso por um período, limitando a flexibilidade do investidor em caso de necessidade financeira.

Outro fator para se atentar é a tributação. Os rendimentos de CDBs são sujeitos ao Imposto de Renda, com alíquotas que variam de 22,5% a 15%, dependendo do prazo do investimento, o que pode reduzir o retorno final. Vamos falar sobre isso no próximo tópico.

Além disso, embora os CDBs sejam garantidos pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250 mil por instituição financeira, há um risco associado à instituição emissora, especialmente se for um banco menor ou menos conhecido, o que pode trazer uma insegurança adicional.

Por fim, os retornos de CDBs podem ser inferiores a outros investimentos, como ações, especialmente em períodos de alta da inflação, onde o rendimento real pode ser corroído.

Imposto de Renda para o CDB: como funciona?

Outro fator que se altera com o tempo que seu investimento fica com o banco é a alíquota de Imposto de Renda que incidirá sobre o rendimento do CDB.

Como vários outros investimentos, o Certificado de Depósito Bancário também está sob a lupa da Receita Federal. Sobre qualquer CDB que você adquirir, terá que pagar uma alíquota do Imposto de Renda.

O IR segue uma regra conhecida como alíquota regressiva, isto é, quanto mais tempo seu dinheiro ficar investido, menor será a porcentagem a ser paga. Veja na tabela:

| Dias investidos | Alíquota |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| A partir de 721 dias | 15% |

Mas é importante ressaltar que você não tem que se preocupar com o pagamento, uma vez que esse imposto é recolhido na fonte. Isso significa que, quando decidir fazer o resgate do CDB ou chegar o vencimento, o banco já irá separar a parte do governo.

Outro imposto que pode incidir sobre seu título é o famoso IOF – Imposto sobre Operações Financeiras.

Mas não se preocupe, se você deixar o dinheiro aplicado por mais de 30 dias, o seu investimento fica isento desta taxa.

Outra tarifa que pode cair sobre seu CDB é a taxa de custódia. Algumas instituições financeiras cobram uma taxa mensal (ou anual) para manter seu CDB em conta, enquanto outras não cobram essa taxa dos investidores.

Na Toro, você não paga taxa de custódia e ainda pode usar nossa ferramenta gratuita para comparar as oportunidades mais interessantes para o seu perfil de investidor.

Por fim, agora que você sabe o que é CDB e como funciona, aproveite para acessar uma carteira gratuita com os investimentos em Renda Fixa recomendados pelos especialistas da Toro:

Perguntas frequentes sobre CDB

O que é melhor: CDB ou Poupança?

Quando se faz uma comparação entre tipos de investimentos, diversos fatores podem ser levados em conta.

Aqui, ao analisar a rentabilidade e a segurança, o CDB é mais vantajoso. Isso porque ele rende mais do que a Poupança e no quesito segurança, ele também é seguro em razão da garantia do FGC.

Todo CDB tem garantia do FGC?

Sim, todo investimento em Certificado de Débito Bancário é garantido pelo Fundo Garantidor de Crédito.

O que acontece quando o CDB vence?

Ao vencer um CDB, o valor investido e a rentabilidade conseguida é liquidado e o valor será depositado na conta do investidor da corretora já deduzido o valor do Imposto de Renda.

Existe CDB com liquidez diária?

Sim, existem algumas opções de CDB com liquidez diária para investimento.

Vale a pena investir em CDB?

Agora que você já sabe o que é um CDB, como funciona esse certificado e quais as vantagens e desvantagens que esse investimento oferece, a sua dúvida pode ser se vale a pena investir em CDB.

Para descobrir a resposta, existem alguns fatores importantes que devem ser levados em consideração. O primeiro deles é o objetivo do investimento e o segundo é o seu perfil de investidor.

O objetivo do seu investimento é o que você pretende alcançar com o aporte e qual o prazo para resgatar o valor. Em uma análise mais resumida, o CDB pode ser usado para aproveitar a variação dos juros (CDB pós-fixado) ou proteger o seu patrimônio da inflação (CDB híbrido).

Ainda é possível investir em CDB e conseguir uma rentabilidade maior por meio do CDP pré-fixado. Porém, para isso, é preciso acreditar que o juros irá cair no futuro.

Além do objetivo, é preciso estar atento ao prazo de vencimento do título, uma vez que a rentabilidade do investimento é garantida no vencimento do CDB. Caso precise resgatar o valor antes, acontecerá a marcação a mercado e o investidor poderá perder rentabilidade.

Por fim, o perfil de investidor é muito importante. Por se tratar de um investimento de renda fixa, os CDBs são especialmente recomendados para investidores de perfil conservador e moderado.

Ou seja, investir em CDB pode ser uma boa opção se observado esses critérios e feito de maneira consciente, tendo um objetivo definido.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)