Você provavelmente, ao procurar por novos tipos de investimentos, já se cansou de se deparar com a frase “rende 100% do CDI”, “valorize seu dinheiro a 120% CDI” ou “rentabilidade de 90% do CDI garantida”, não é mesmo?

A taxa do CDI é a mais elementar referência para medida de rentabilidade em investimentos de Renda Fixa.

Essa taxa segue de perto a taxa básica de juros da economia (Selic) e é uma das mais relevantes da economia, não só para os investimentos, mas também para entender o cenário macroeconômico do país.

No artigo de hoje, você vai entender o que é o CDI, qual é e como é determinada a rentabilidade das diferentes taxas do CDI (90%, 110% ou 120%, por exemplo), quanto é 100% do CDI hoje, bem como se dá esse cálculo na prática. Vamos lá?

Navegação Rápida

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

Quanto é o rendimento da taxa de 100% do CDI hoje?

Um investimento rende 100% do CDI quando ele resulta no mesmo valor da rentabilidade da taxa DI durante o período e que, por consequência, será bem semelhante ao valor da Selic em vigência.

Hoje, a taxa DI, que também representa os 100% do CDI, rende 14,15% ao ano.

Isso significa dizer que render 100% do CDI é alcançar a variação da taxa DI enquanto o seu dinheiro estiver investido em uma aplicação que segue a totalidade do CDI.

É claro que as empresas de investimentos do mercado pode oferecer títulos e outros investimentos a diferentes taxas do CDI para torná-los mais atrativos, como 110%, 120%, 200% do CDI ou mais, de acordo com a taxa Selic à época e o nível de risco envolvido.

Quanto maior for a taxa Selic, mais atrativos ficam os investimentos de Renda Fixa.

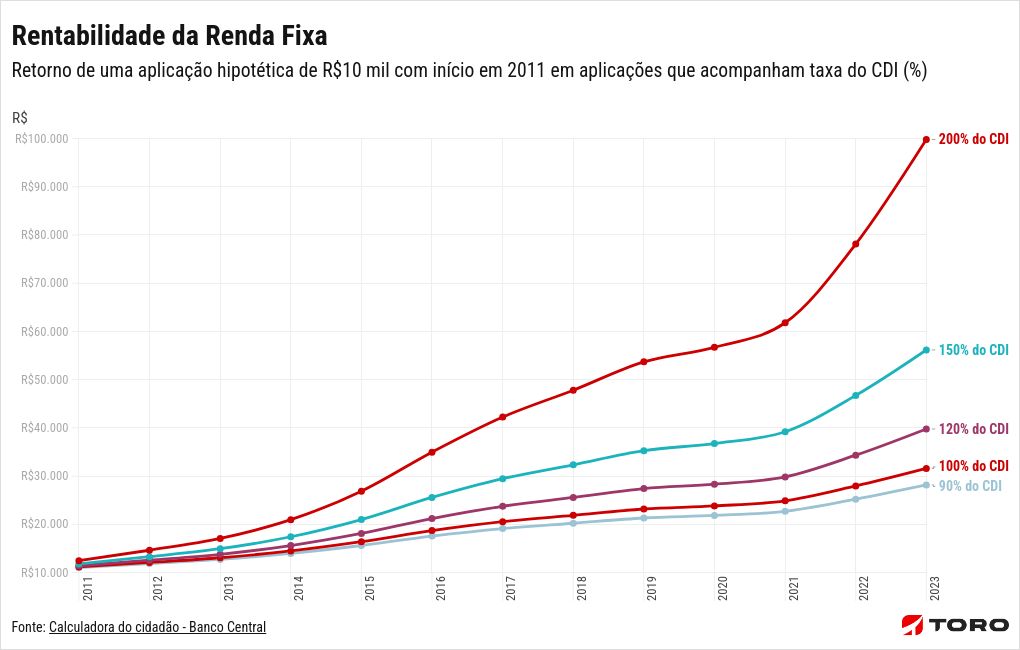

Para visualizar melhor a rentabilidade do CDI, confira abaixo um exemplo de uma aplicação de R$ 10 mil em diferentes valores da taxa DI e “carregado” por mais anos:

Importante: a rentabilidade do passado não garante os retornos do futuro.

Tome como exemplo a compra de um título que renda 100% do CDI no primeiro dia do ano e imagine que você se desfaça dele no último dia do mesmo ano. Então, você terá o rendimento total da taxa DI que, mais uma vez, segue de perto a Selic daquele ano de referência.

Quanto rende 100% do CDI por mês?

Para calcular o rendimento mensal de 100% do CDI com uma taxa anual de 14,40%, precisamos converter a taxa anual para uma taxa mensal.

A fórmula usada é:

- [(1 + taxa anual) 1/12 -1] x 100.

Então:

- [(1 + 0,1465) 1/12 -1] x 100 = 0,011413

Portanto, o rendimento mensal de 100% do CDI com uma taxa anual de 14,15% é de aproximadamente 1,11% ao mês.

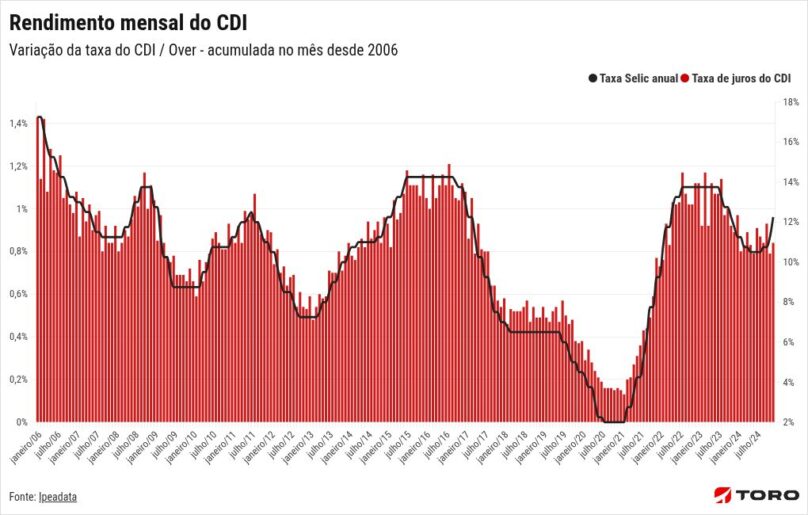

Confira no gráfico abaixo como a relação entre Selic e CDI é muito próxima:

Quanto rende 110% do CDI? E 120% do CDI? 105% do CDI é bom?

Para descobrir quanto rende 110% do CDI (ou qualquer outro valor), basta realizar o seguinte cálculo: 1 + porcentagem além (ou abaixo) de 100% do CDI × o valor da taxa DI hoje.

Simplificando a fórmula para 110% do CDI, por exemplo: 1,10 × 14,65 = 16,11% ao ano.

Para facilitar a sua vida, veja quanto rendem várias porcentagens do CDI hoje na tabela abaixo:

Observe:

Valor do CDI Fórmula de Cálculo Resultado (Ao Ano) 80% do CDI 0,8 × 14,15 11,32% 90% do CDI 0,9 × 14,15 12,74% 100% do CDI 1,0 × 14,15 14,15% 105% do CDI 1,05 × 14,15 14,86% 110% do CDI 1,1 × 14,15 15,57% 115% do CDI 1,15 × 14,15 16,27% 120% do CDI 1,2 × 14,15 16,98% 130% do CDI 1,3 × 14,15 18,40% 150% do CDI 1,5 × 14,15 21,23% 200% do CDI 2,0 × 14,15 28,30% Na tabela acima, para fins educacionais e de simplicidade, consideramos a taxa anual. Contudo, o CDI rende diariamente.

Siga o canal oficial de investimentos do Santander Select no WhatsApp. Aqui você recebe atualizações de mercado, relatórios especiais, carteiras recomendadas e vídeos exclusivos para ter uma experiência completa e global de investimentos.

Rendimento do CDI por dias úteis

Em outras palavras, o rendimento baseado no CDI é calculado diariamente, utilizando a convenção de 252 dias úteis no ano.

Então, para saber o valor exato, basta transformar a taxa anual do CDI em uma taxa diária equivalente considerando 252 dias úteis no ano. Em seguida, aplicar o percentual sobre a taxa diária.

Esses valores refletem os juros compostos aplicados diariamente no cálculo. Porém, os valores são relativamente próximos entre os dois métodos.

Faça cálculos e compare a rentabilidade dos investimentos de Renda Fixa que acompanham ou superam a taxa Selic ou o CDI:

O que é o CDI?

CDI significa Certificado de Depósito Interbancário. Em outras palavras, CDI é um título emitido pelos bancos no curtíssimo prazo para emprestarem dinheiro uns aos outros a determinada taxa de juros.

Ora, se os bancos têm tanto dinheiro, por que precisam fazer empréstimos entre si? Isso acontece porque a regulação do Sistema Financeiro Nacional exige, como regra de segurança e estabilidade, que os bancos terminem todos os dias com saldo zerado ou positivo no caixa.

Porém, isso nem sempre é possível no decorrer das atividades do banco, pois ele pode registrar mais saques do que depósitos ou realizar um investimento muito alto que consuma parte de suas reservas, por exemplo.

Assim, o banco pode emitir um CDI que será adquirido por outra instituição bancária em necessidade de caixa para fechar o balanço conforme as regras. Nos dias seguintes, ele paga esse empréstimo e fica tudo certo.

Perceba, então, que somente os bancos, tanto públicos quanto privados, adquirem CDIs. Essa modalidade não está disponível para investidores em geral.

O que é a taxa DI e sua relação com a Selic?

Ademais, é claro que esse empréstimo entre bancos não sai de graça, mas segue uma taxa de juros. A garantia dada nesses empréstimos são títulos públicos e, por isso, a taxa Selic é tão importante.

Todas as operações desse tipo ficam registradas na B3 − a nossa Bolsa de Valores − que também é responsável por calcular a taxa média dos juros que estão em prática nos CDIs do mercado como um todo.

Essa taxa é conhecida como “taxa DI” e representa os juros médios dos empréstimos entre os bancos, assim como é uma referência diária para rentabilidade dos investimentos de Renda Fixa.

Portanto, a “taxa DI” é a que usamos como referência para a “taxa do CDI”. Então, os dois termos significam a mesma coisa.

Basicamente, a taxa do CDI segue de perto a taxa Selic, a taxa básica de juros da economia. Ou seja, se a Selic é de 15% ao ano, por exemplo, a taxa DI estará bem próximo disso.

Para manter a taxa do CDI perto da Selic, o Bacen entra na rodada de empréstimos dos demais bancos vendendo ou comprando CDIs a diferentes taxas, de modo que a média fique próxima do valor desejado. Por isso, a taxa DI se altera levemente todos os dias.

Então, a Selic serve para ser um guia e um ponto de equilíbrio pelo qual os empréstimos bancários vão ocorrer por meio de CDIs.

A Selic é revista a cada 45 dias nas reuniões do Conselho de Política Monetária (Copom), de acordo com as necessidades da economia. Confira abaixo o histórico de variação da Selic nas últimas décadas:

No gráfico acima é possível notar que a taxa Selic foi reduzida em valores históricos em 2020 e 2021, sobretudo em função da pandemia de Covid-19, como uma medida de aumentar a circulação de dinheiro e baratear os empréstimos.

Porém, isso não significa que será sempre assim. A taxa Selic também é uma importante medida adotada na contenção da inflação, uma vez que torna o acesso ao crédito mais caro.

Em períodos de inflação elevada, é de se esperar que o Copom opte por aumentar o valor da Selic, elevando, em paralelo, a atratividade da Renda Fixa.

Assim sendo, nos momentos que a taxa Selic estiver mais alta, os 100% do CDI vão render mais nominalmente.

Simulador de 100% do CDI: como calcular a taxa DI histórica?

Então, saber quanto é 100% do CDI ficou muito fácil agora. O cálculo é feito observando o valor da taxa do CDI durante o período da aplicação.

Agora, se o investimento oferece 120% do CDI, basta considerar o total da taxa DI mais 20% dela, por exemplo. Caso seja 150% do CDI, o resultado será uma vez e meia o valor da taxa DI do período e assim por diante.

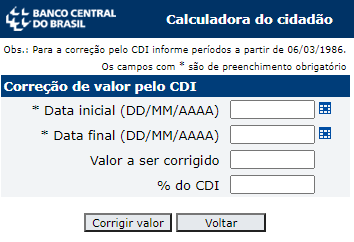

Para facilitar a sua vida, você pode usar a calculadora do Banco Central, uma ferramenta que possibilita fazer correções pelo CDI desde 1986.

Nesta calculadora do CDI, basta inserir a data de início e término do investimento, o valor e a percentagem da taxa DI (100%, por exemplo) para descobrir o quanto rendeu neste período.

Fonte: Banco Central

Fonte: Banco Central

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

Qual foi o valor dos 100% do CDI mensal nos últimos anos?

É possível que você esteja curioso se os 100% do CDI nos últimos anos foram ou não um bom resultado de investimento.

Confira abaixo a variação mensal da taxa do CDI, o que representa também um rendimento igual a 100% do CDI nos últimos anos:

Perceba que o rendimento do CDI desde 2015 caiu em virtude das reduções históricas na taxa Selic no período. Contudo, com o ciclo inflacionário, voltou a subir.

Além disso, realizamos uma apuração de quanto os 100% do CDI representaram em rendimento bruto desde 2011.

Confira abaixo um exemplo de rentabilidade considerando uma aplicação hipotética de R$10 mil em um investimento que rende 100% do CDI.

O exercício foi feito pensando em realizar o investimento no primeiro dia do ano e o finalizar ao último dia útil do mesmo ano, ou seja, não cumulativo.

| Ano | Valor investido | Valor final a 100% do CDI* | Rentabilidade (sem descontar a inflação) |

|---|---|---|---|

| 2011 | R$ 10.000 | R$ 11.159,53 | 11,59% |

| 2012 | R$ 10.000 | R$ 10.836,89 | 8,37% |

| 2013 | R$ 10.000 | R$ 10.802,47 | 8,02% |

| 2014 | R$ 10.000 | R$ 11.076,59 | 10,76% |

| 2015 | R$ 10.000 | R$ 11.317,97 | 13,18% |

| 2016 | R$ 10.000 | R$ 11.399,91 | 13,99% |

| 2017 | R$ 10.000 | R$ 10.992,55 | 9,92% |

| 2018 | R$ 10.000 | R$ 10.639,52 | 6,39% |

| 2019 | R$ 10.000 | R$ 10.594,18 | 5,94% |

| 2020 | R$ 10.000 | R$ 10.275,01 | 2,75% |

| 2021 | R$ 10.000 | R$ 10.438,73 | 4,38% |

| 2022 | R$ 10.000 | R$ 11.239,10 | 12,39% |

| 2023 | R$ 10.000 | R$ 11.303,94 | 13,04% |

| 2024 | R$ 10.000 | R$ 11.087,60 | 10,88% |

| 2025 | R$ 10.000 | R$ 11.426,12 | 14,26% |

Importante: a rentabilidade do exemplo acima é bruta, isto é, não considera o impacto do IPCA. Ao descontar a inflação do ano, você chega á rentabilidade real do investimento.

Perguntas frequentes

Quais investimentos seguem a taxa do CDI?

Como dissemos no decorrer do artigo, o CDI e, portanto, a Selic são principais referências de rendimento de aplicações de Renda Fixa.

Além disso, essa taxa pode servir para medir o desempenho geral de uma carteira em relação à variação do CDI.

Os investimentos que seguem o CDI como referência são:

- CDBs (Certificados de Depósito Bancários).

- Contas e carteiras digitais remuneradas.

- LCIs e LCAs.

- Fundos de Investimentos.

- Debêntures.

- CRIs e CRAs.

- Entre outros.

Em quais ativos de Renda Fixa investir este ano?

Agora que você já viu o rendimento do CDI hoje, que tal saber em quais ativos investir neste ano?

Confira, no link abaixo, um conteúdo especial que nosso time de Analistas preparou para você com as recomendações de BDRs, ações, Fundos de Investimentos, Renda Fixa e outros ativos para investir nos próximos 365 dias em diante.

Com a ajuda dos nossos experts, você pode investir nos melhores ativos do mercado, contar com análises aprofundadas e fazer tudo com Corretagem Zero. Se você ainda não tem conta na Santander Corretora, aproveite e faça o seu cadastro grátis agora mesmo.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)