Os títulos públicos são aqueles emitidos pelo Tesouro Direto para captação de recursos para o governo federal. Já os títulos privados são os vendidos por bancos, empresas e securitizadoras. Escolher entre títulos públicos ou privados dependerá de alguns fatores, conforme a característica de cada investidor.

Dada a popularidade dos investimentos de Renda Fixa quando a taxa Selic está em alta, o investidor se vê na dúvida sobre quais produtos investir: títulos públicos ou privados?

Os investimentos de Renda Fixa lideraram a captação de recursos no Brasil no ano passado.

Neste conteúdo, você aprenderá quais são as diferenças entre os títulos públicos e os privados, assim como as vantagens e os riscos de cada um. Dessa forma, você entenderá quais fatores considerar no momento de decidir em qual produto investir ou escolher para diversificar a sua carteira. Vamos lá?

Navegação Rápida

O que são títulos públicos?

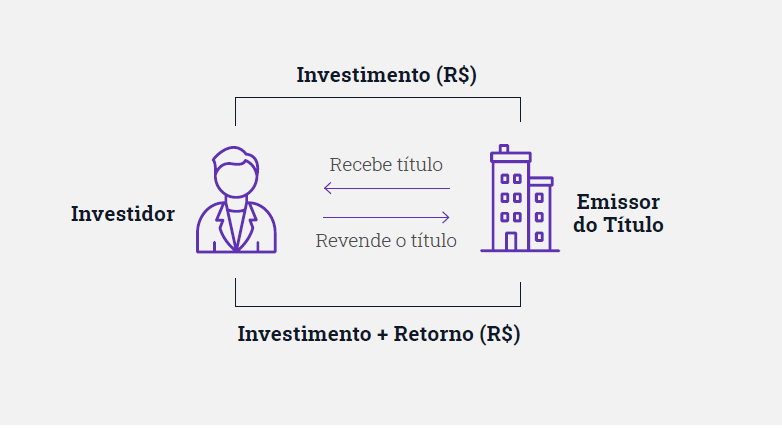

Inicialmente, vamos falar sobre os títulos públicos. A palavra título, no jargão financeiro, se refere a um ativo ou certificado que confere ao portador o direito representativo de algum valor mobiliário.

Os títulos públicos são os emitidos pelo governo federal, via Tesouro Direto, para o financiamento da dívida pública nacional.

Em outras palavras, é uma forma que a União utiliza para captar recursos que financiam os seus gastos. Em troca desse dinheiro, o Tesouro Direto paga ao investidor um valor em juros pelo empréstimo.

Portanto, os títulos públicos são aplicações de Renda Fixa e os principais exemplos incluem o Tesouro Prefixado, o Tesouro IPCA e o Tesouro Selic.

Títulos públicos emitidos pelo governo federal

Como dissemos, os títulos vendidos pelo Tesouro Nacional são os que caracterizam essa categoria.

São oferecidos papéis com variados prazos de vencimento e rentabilidade, principalmente do tipo prefixado, atrelada à taxa de juros (Selic) ou à variação da inflação brasileira.

Tesouro Direto Prefixado

Os investimentos do tipo prefixado oferecem uma taxa de rendimento conhecida no momento da aplicação, independentemente de outros fatores externos. Portanto, você já sabe quanto vai receber antes mesmo de aplicar.

Por exemplo, se o título garante 10% ao ano no vencimento, será essa a rentabilidade final, seja lá quais forem os valores da Selic ou da inflação no período.

Tesouro Direto Selic

Já os títulos do Tesouro Selic atrelam a sua rentabilidade à variação da taxa básica de juros da economia, a Selic. Este é um dos investimentos mais procurados por quem está começando na Renda Fixa.

O retorno dessa aplicação fica mais interessante nos momentos em que a taxa Selic estiver em alta, o que geralmente ocorre quando o governo precisa conter a alta da inflação.

Tesouro Direto IPCA

Por falar em inflação, o último tipo de título público é o Tesouro IPCA, cuja rentabilidade está atrelada à oscilação dos preços na economia. Isso quer dizer que o investidor recebe o valor investido acrescido da variação do IPCA no período mais uma taxa de juros prefixada.

Tesouro RendA+

Parecido com o anterior, no Tesouro RendA+, a rentabilidade também acompanha o IPCA mais um taxa prefixada. A diferença é que, ao final do prazo de vencimento, você não recebe o valor todo (principal + juros) de uma vez, mas em parcelas mensais durante 20 anos que também serão corrigidas pela inflação.

Portanto, esse é um investimento procurado por quem deseja blindar suas aplicações da perda do poder de compra do dinheiro, uma vez que entrega um retorno sempre acima da inflação oficial.

Lembre-se sempre de calcular as rentabilidades de diferentes investimentos para comparar as melhores oportunidades do mercado:

Independente do título escolhido, tenha atenção que a rentabilidade contratada somente é auferida caso o investidor fique com o produto até o vencimento. Caso resgata antes é marcação a mercado.

⚠️ Importante: mesmo sendo investimentos de Renda Fixa, antes do vencimento, o valor dos títulos pode alterar ao longo do tempo. Clique aqui e acesse o conteúdo sobre marcação a mercado que define como os ativos são precificados.

Vantagens dos títulos públicos

As principais aplicações do Tesouro Direto permitem a criação de estratégias de investimentos para sua carteira de Renda Fixa de acordo com vários tipos de objetivos. Isso é possível graças às vantagens desses produtos, entre elas:

- Acessível: a partir de R$30 reais já é possível começar a investir.

- Segurança: são consideradas uma das aplicações mais seguras do mercado.

- Baixo risco: o risco de não reaver os seus recursos é muitíssimo baixo.

- Facilidade: é possível investir pela internet e sem burocracia.

- Flexibilidade: é possível investir a curto, médio e longo prazos.

Tributação dos títulos públicos

Em relação aos impostos no Tesouro Direto, o investidor precisa estar ciente que existe a cobrança de Imposto de Operações Financeiras (IOF) em caso de resgates em menos de 30 dias e do Imposto de Renda, que segue a seguinte tabela regressiva:

| Alíquota | Prazo |

| 22,5% | Aplicações com prazo de até 180 dias |

| 20% | Aplicações com prazo de 181 dias até 360 dias |

| 17,5% | Aplicações com prazo de 361 dias até 720 dias |

| 15% | Aplicações com prazo acima de 720 dias |

O que são títulos privados?

Por outro lado, o investidor tem à disposição no mercado a alternativa de aplicar nos títulos privados. Eles também são, em sua maioria, títulos de dívida com diversas finalidades.

Os títulos privados são investimentos de Renda Fixa emitidos por bancos, securitizadoras, financeiras ou empresas (públicas ou privadas).

Como são aplicações de Renda Fixa, funcionam da mesma forma: o investidor empresta o seu dinheiro em troca de uma remuneração adicional em juros ao final de um prazo pré-estabelecido.

Tenha atenção que, mesmo que uma empresa tenha o governo como sócio majoritário, os títulos de dívida – como as debêntures – emitidos por ela são do tipo privado e não são títulos públicos. Vamos conhecer um pouco mais sobre os principais exemplos de títulos privados.

Títulos privados emitidos por bancos e financeiras

Inicialmente, os mais populares dos mercado são os ativos emitidos por bancos comerciais, como o Santander, o Semear e muitos outros do mercado.

Sua rentabilidade é geralmente definida de acordo com a taxa DI. Então, será comum que você veja as ofertas anunciadas como 90% do CDI, 100% do CDI, 110% do CDI e por aí vai.

Certificado de Depósito Bancário (CDB)

Esse tipo de investimento funciona como o Tesouro Direto. Mas, em vez do captador ser o governo, aqui o investidor empresta seu dinheiro aos bancos, que utiliza esses recursos nas suas operações, produtos e serviços.

Quanto maior for o risco do investimento, maior tende a ser a rentabilidade da aplicação. Eles existem com diversos prazos de vencimento, liquidez e retorno final.

LCI e LCA

As Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) constituem títulos securitizados, isto é, são “promessas de pagamento” com o objetivo de financiar de atividades do mercado imobiliário e do setor agropecuário.

Outros

Por fim, também temos outros tipos de títulos emitidos por bancos como as Letras Financeiras e Letras de Câmbio, que são títulos de crédito que representam uma obrigação ao emissor do título com quem o comprou.

Títulos privados emitidos por empresas ou outras instituições

Em seguida, temos os títulos privados emitidos por empresas ou outras instituições que não sejam bancos comerciais. Os principais são:

Debêntures

As debêntures são títulos de dívida emitidos por empresas. Elas existem de modo a possibilitar a captação de recursos para os planos da companhia, gestão operacional e expansões.

Logo, representam uma maneira de tomar empréstimos sem necessariamente recorrer aos bancos ou lançar novas ações no mercado. Em troca das debêntures, as empresas estipulam uma taxa de juros para a rentabilidade.

CRI E CRA

Semelhante às LCIs e LCAs, os Certificados de Recebíveis Imobiliários (CRI) e do Agronegócio (CRA) também são usados no financiamento desses setores e são isentos de Imposto de Renda.

Por que montar uma Carteira de Crédito Privado?

Montar uma carteira de títulos de crédito privado pode ser uma estratégia interessante para os investidores que buscam diversificação e rentabilidade.

Os títulos de crédito privado, como as debêntures, oferecem a oportunidade de investir diretamente em empresas, possibilitando uma maior exposição ao setor corporativo.

Além disso, esses títulos geralmente apresentam retornos superiores aos de Renda Fixa tradicional, como os títulos públicos, devido ao risco assumido.

A diversificação da carteira com títulos de crédito privado também pode proporcionar maior proteção contra variações do mercado, da inflação e da taxa de juros, além de contribuir para a construção de um portfólio mais equilibrado.

É importante, no entanto, realizar uma análise criteriosa das emissoras e estar ciente dos riscos envolvidos, como a possibilidade de inadimplência.

Se precisar de ajuda para montar a sua e saber quais são os melhores títulos, basta seguir a Carteira de Crédito Privado da Toro e investir de acordo com as recomendações dos nossos Analistas.

Vantagens dos títulos privados

Os títulos privados de Renda Fixa possuem níveis de risco mais variados em relação ao Tesouro Direto, o que permite encontrar rentabilidade melhor em alguns casos. Essa é uma das principais vantagens, além de:

- Cobertura do FGC: em alguns deles, como os CDBs, há a cobertura do FGC.

- Facilidade: também é possível investir pela internet e sem burocracia.

- Flexibilidade: criar estratégias a curto, médio e longo prazos.

- Diversificação: apresentam mais opções ao investidor.

Títulos públicos x privados: como escolher o melhor?

Agora que você conhece todos os principais produtos e suas características, qual é o melhor para investir: títulos públicos ou privados?

Saiba que não existe resposta certa nesse caso e nem os juízos de valor costuma se aplicar de forma eficiente aqui.

Entre títulos públicos e privados, não existe melhor nem pior, mas apenas aqueles que se adequam aos seus objetivos e nível de risco.

Como são produtos com características diferentes, eles se encaixam em diferentes perfis e objetivos de investimentos.

Assim sendo, é preciso saber com consciência o que você deseja com aquele investimento e qual o nível de risco está disposto a correr, mesmo em se tratando de Renda Fixa.

Em resumo, antes de escolher um investimento, considere os seguintes fatores:

| Fator | O que considerar? |

| Perfil de investidor | Alguns investimentos oferecem mais riscos do que outros. Saiba qual é o seu nível de tolerância ao risco nesses casos. |

| Objetivos | Defina o que deseja alcançar com o investimento, pensando além da rentabilidade. |

| Prazo do investimento | Estabeleça por quanto tempo seu dinheiro pode ficar aplicado para chegar ao objetivo e filtre as opções com base nisso. |

| Custos administrativos | Considere os custos administrativos e os possíveis encargos em caso de resgate antecipado. |

| Impostos | Calcule o peso dos impostos na rentabilidade final de acordo com o prazo. |

| Risco de crédito e cobertura do FGC | Avalie o risco de crédito (possibilidade de não cumprimento pelo emissor do título) e se há cobertura do FGC. |

| Diversificação da carteira | Se você já investe na Renda Fixa, considere diversificar sua carteira com outros produtos dessa categoria. |

Como encontrar o melhores títulos públicos e privados?

Para entender melhor a rentabilidade títulos públicos e privados de Renda Fixa, a dica é usar a calculadora de Renda Fixa da Toro.

Nele, basta informar o quanto deseja investir e por quanto tempo para descobrir em segundos como funcionam as taxas de rentabilidade e o retorno que elas geram.

Onde investir na Renda Fixa este ano?

Quer saber quais são os melhores investimentos de Renda Fixa dado o cenário econômico e a taxa de juros para este ano? Então confira, no link a seguir, um conteúdo especial que os nossos Analistas preparam para você.

Nesta série, você conhecerá quais são as melhores aplicações para construir sua carteira de Renda Fixa, ações, BDRs, Fundos de Investimentos, Fundos Imobiliários e muito mais.

Como investir em Renda Fixa?

Para investir em qualquer outro produto de Renda Fixa, você também precisará de uma conta ativa em uma corretora de valores.

Por isso, valorize as corretoras mais modernas do mercado como a Toro, que são totalmente digitais e com corretagem zero. Se você ainda não abriu a sua conta, faça o seu cadastro agora mesmo.

Com a sua conta ativa, basta seguir os passos do vídeo-tutorial abaixo para realizar os seus investimentos em Renda Fixa.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)