Quanto rendem 50 mil reais no Tesouro Direto? Essa rentabilidade terá como base as taxas do IPCA e Selic. Se elas forem altas, o rendimento será maior e vice-versa. Além disso, é possível usar os títulos públicos para se proteger da inflação e cenários incertos.

Explorar o desempenho do investimento de 50 mil reais no Tesouro Direto exige uma análise cuidadosa das variáveis financeiras envolvidas.

Este texto visa desvendar as projeções de rendimento, considerando diferentes cenários e taxas disponíveis.

Ao conhecer os detalhes do retorno do Tesouro Direto, examinaremos as possibilidades de retorno e os fatores que influenciam a rentabilidade.

Esta análise pragmática oferecerá insights sobre como otimizar esse investimento, proporcionando uma visão clara e informada para aqueles que buscam maximizar seus recursos por meio desta modalidade de aplicação financeira.

Navegação Rápida

Quais são os títulos do Tesouro Direto?

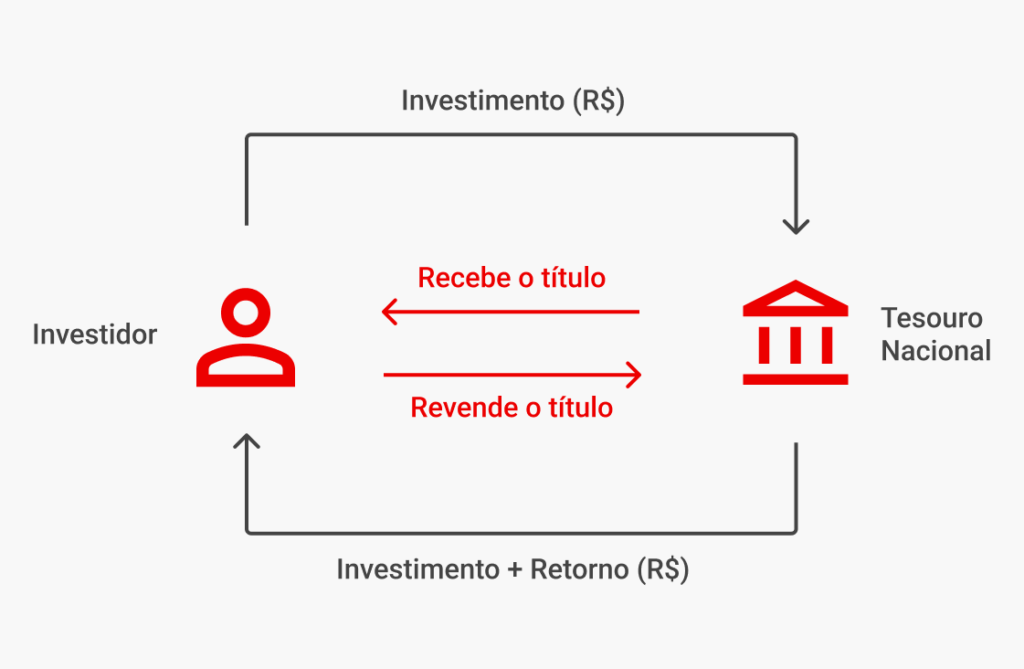

Os títulos do Tesouro Direto são investimentos emitidos pelo governo brasileiro, representando uma forma de captação de recursos públicos. O investidor recebe o seu capital e juros após o vencimento.

Existem diferentes modalidades de títulos, incluindo o Tesouro Selic, atrelado à taxa básica de juros, adequado para objetivos de curto prazo; o Tesouro IPCA+, vinculado à inflação, oferecendo proteção contra a variação de preços; e o Tesouro Prefixado, com taxa fixa, proporcionando previsibilidade de retorno.

Os principais títulos do Tesouro Direto são:

| Título | Características e rentabilidade |

|---|---|

| Tesouro Selic | Atrelado à taxa básica de juros (Selic), o Tesouro Selic é indicado para objetivos de curto prazo, oferecendo liquidez diária e baixa volatilidade, pois seu rendimento acompanha a variação da Selic. |

| Tesouro IPCA+ | Vinculado à inflação (IPCA), o Tesouro IPCA+ protege contra a variação de preços, garantindo retorno real. Seu rendimento é composto por uma taxa fixa mais a variação do IPCA, proporcionando previsibilidade. |

| Tesouro RendA+ | Novo título público foi lançado pelo Tesouro Nacional visando complementar a aposentadoria dos brasileiros. Esse título oferece um rendimento acima da inflação e, na data de vencimento, o investidor receberá o valor acumulado em parcelas mensais, corrigidas monetariamente, ao longo de 20 anos. |

| Tesouro EducA+ | O Tesouro Educa+ é um título público cujo objetivo é ajudar as famílias a investirem no futuro educacional de seus filhos. Semelhante a uma poupança, esse título oferece um retorno financeiro vinculado ao IPCA, garantindo proteção contra a inflação. |

| Tesouro Prefixado | Com taxa de juros fixa, o Tesouro Prefixado oferece previsibilidade de retorno. O investidor conhece a rentabilidade no momento da compra, independentemente das flutuações de mercado. |

Cada modalidade atende a diferentes perfis de investidores e objetivos financeiros, permitindo uma diversificação estratégica na construção de uma carteira de investimentos.

SAIBA MAIS:

➡️ Quanto rendem R$ 100, 200, 300, 400 e 500 mil no Tesouro Selic por ano e por mês?

➡️ CDB ou Tesouro Direto: qual é o melhor investimento?

➡️ Taxas do Tesouro Direto: entenda os custos e saiba como investir

Quanto rendem 50 mil reais no Tesouro Direto hoje?

Agora que conhecemos como funciona cada título, é possível estimar quanto rendem 50 mil reais no Tesouro Direto com um exercício teórico.

Tesouro Prefixado

No caso dos títulos prefixados, basta aplicar a fórmula dos juros para saber o rendimento após determinado período.

Para ter menos trabalho, utilize o Simulador de Investimentos em Renda Fixa da Mobills abaixo para testar a estimativa de diferentes rentabilidades.

Você pode conferir qual é o retorno de cada título hoje no site do Tesouro Direto.

Tesouro IPCA, RendA+ e Educa+

Com os títulos do Tesouro IPCA, Selic, RendA+ e Educa+, precisamos de dados da inflação, pois estes serão os indexadores.

Observe, no gráfico a seguir, como foi a variação do IPCA nos últimos anos:

Lembrando que esses títulos remuneram pelo menos a variação da inflação mais uma taxa fixa. Se considerarmos apenas a correção inflacionária, teríamos:

| Ano | IPCA | Correção pela inflação |

|---|---|---|

| 2025 | 4,26% | R$ 52.130 |

| 2024 | 4,83% | R$ 52.415 |

| 2023 | 4,62% | R$ 52.310 |

| 2022 | 5,79% | R$ 52.895 |

| 2021 | 10,06% | R$ 55.030 |

| 2020 | 4,52% | R$ 52.260 |

| 2019 | 4,31% | R$ 52.155 |

| 2018 | 3,75% | R$ 51.875 |

| 2017 | 2,95% | R$ 51.475 |

| 2016 | 6,29% | R$ 53.145 |

| 2015 | 10,67% | R$ 55.335 |

Portanto, esses títulos são excelentes para evitar que o seu dinheiro perca poder de compra ao longo do tempo e são mais indicados no longo prazo, uma vez que cobrem a inflação e ainda oferecem remuneração extra.

Além disso, se há a perspectiva de que a inflação sairá de controle nos próximos anos, o investidor pode se proteger alocando parte do seu capital nessa modalidade.

Tesouro Selic

Agora, para o Tesouro Selic, também precisamos conhecer o valor da taxa básica de juros nos próximos anos. Então, você ganhará mais quando a Selic estiver elevada ou as perspectivas indicarem isso.

Veja a sua variação nos últimos anos:

Da mesma maneira, podemos fazer um exercício teórico em que analisamos quando rendem 50 mil reais no Tesouro Direto que acompanhou o rendimento dessa taxa nos últimos anos. Veja:

| Ano | Retorno da Selic | Rentabilidade de R$ 50 mil (investimento + juros) |

|---|---|---|

| 2025 | 14,26% | R$ 57.130,00 |

| 2024 | 10,38% | R$ 55.190,00 |

| 2023 | 13,04% | R$ 56.520,00 |

| 2022 | 12,39% | R$ 56.195,00 |

| 2021 | 2,94% | R$ 52.195,00 |

| 2020 | 2,11% | R$ 51.375,00 |

| 2019 | 4,26% | R$ 52.970,00 |

| 2018 | 4,62% | R$ 53.210,00 |

| 2017 | 6,61% | R$ 54.965,00 |

| 2016 | 8,30% | R$ 57.010,00 |

| 2015 | 8,15% | R$ 56.590,00 |

Quais são as taxas e custos do Tesouro Direto?

Ademais, a rentabilidade do Tesouro ainda passa pelos descontos dos impostos, especialmente do Imposto de Renda. Por isso, é relevante conhecer seus valores para estimar o impacto no final do investimento.

Assim sendo, o Imposto de Renda do Tesouro Direto será retido automaticamente no momento do resgate. A taxa cobrada seguirá a seguinte alíquota:

| Alíquota de IR | Tempo de investimento |

|---|---|

| 22,5% | Até 180 dias |

| 20,0% | De 181 a 260 dias |

| 17,5% | De 361 a 720 dias |

| 15% | Acima de 720 dias |

Em outras palavras, isso quer dizer que quanto mais tempo você permanecer no investimento, menor será o valor do imposto. Essa regra também se aplica ao IOF no Tesouro Direto, que é zero após 30 dias de permanência.

Além disso, é importante ressaltar que há uma taxa de custódia anual de 0,20% sobre o valor do seu investimento, independentemente da corretora na qual você investe.

Vale a pena investir R$ 50 mil no Tesouro Direto para o longo prazo?

Dessa maneira, investir valores mais altos, como 50 mil reais, no Tesouro Direto para o longo prazo pode ser vantajoso por diversas razões.

Em primeiro lugar, montantes significativos têm o potencial de gerar retornos mais expressivos ao longo do tempo, especialmente quando consideramos a aplicação de juros sobre um valor mais substancial.

Além disso, para horizontes temporais mais extensos, o efeito dos juros compostos se torna mais evidente, contribuindo para o crescimento consistente do investimento.

Então, a importância de uma carteira diversificada nos títulos públicos, por sua vez, reside na mitigação de riscos.

Portanto, diversificar entre diferentes modalidades, como Tesouro Selic, IPCA+ e Prefixado, pode proporcionar estabilidade e proteção contra flutuações específicas de cada título, contribuindo para um desempenho mais equilibrado ao longo do tempo.

SAIBA MAIS :

➡️ Quanto rendem 25 e 50 mil reais em Fundos Imobiliários (FIIs)? Veja o cálculo!

➡️ Dividendos sintéticos: o que são e como eles funcionam?

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)