O Tesouro RendA+ (NTN-B1) é o título público criado pelo Tesouro Nacional a fim de complementar a aposentadoria dos brasileiros. Ele rende acima da inflação e, na data de vencimento, o investidor recebe o valor acumulado em parcelas mensais com correção monetária pelo prazo de 20 anos.

Uma aposentadoria segura, sem preocupações e com dinheiro no bolso é o desejo de muitos brasileiros. Para a ajudar nessa jornada de aumentar a renda no futuro, o Tesouro Nacional lançou um novo título público que tem despertado a atenção de muitos investidores: o Tesouro RendA+.

Em sua 1ª semana, o novo investimento atraiu mais de 7,6 mil CPFs e somou R$ 60 milhões em compras, uma média de R$ 7,82 mil investidos por pessoa, revelou um levantamento.

Neste artigo, você vai conhecer tudo o que precisa saber sobre esse novo produto de Renda Fixa: o que é, como funciona, prazos, rentabilidade, vantagens, como investir e muito mais.

Leia até o final e fique por dentro dessa novidade do mercado financeiro!

Navegação Rápida

O que é o Tesouro RendA+?

O Tesouro RendA+, também nomeado como NTN-B1, é um novo título público criado pelo Tesouro Nacional e que começou a ser negociado em 2023 a fim de complementar a aposentadoria dos brasileiros.

Ele oferece uma rentabilidade mais alta do que a Poupança, ganhos reais (inflação + taxa real contratada) e paga uma renda extra na terceira idade.

O título adapta a lógica da previdência privada para os títulos públicos. E você já sabe, a segurança do Tesouro Direto é alta, ou seja, mais tranquilidade na hora de investir.

A ideia do RendA+ é muito simples: ele faz com que todo o investimento que você realiza e acumula até o prazo de vencimento seja convertido em uma renda mensal com correção monetária (ajustada pela inflação) pelo prazo de 20 anos.

Portanto, o intuito é que o investidor acumule patrimônio e, na aposentadoria, receba uma renda passiva corrigida pela inflação, além de um ganho a mais em juros reais.

No decorrer do conteúdo, falaremos mais sobre o funcionamento, o rendimento e os prazos desses novo produto de Renda Fixa que já está dando o que falar.

SAIBA MAIS :

➡️ Tesouro Educa+: o que é e como funciona esse título público?

➡️ Previdência Privada ou Tesouro Direto: qual é o melhor ?

➡️ Tesouro Direto IPCA: entenda por que ter esse título na sua carteira

Como o Tesouro RendA+ funciona e complementa sua aposentadoria?

Como dissemos, ele tem um mecanismo de funcionamento parecido com um título já conhecido pelos investidores, o Tesouro IPCA+, que oferece uma taxa fixa, além da remuneração pela inflação. Nesse título, você também pode optar pelo recebimento ou não de juros semestrais.

No caso do Tesouro RendA+, você investe regularmente enquanto trabalha e, ao se aposentar, recebe esse investimento mensalmente por 20 anos.

O funcionamento é o seguinte:

- Investimento inicial: você começa a investir no título com um valor correspondente a 1% do valor do título, se o seu objetivo for criar uma fonte de renda previdenciária complementar.

- Aportes mensais ou frequentes: regularmente, é indicado que você faça novos aportes no título, aumentando o seu patrimônio. Esses novos investimentos também podem ser feitos por um valor bem pequeno. Por isso, programe-se para manter uma frequência de aportes.

- Recebimento de parcelas: no vencimento do título, ao invés de receber todo o dinheiro de volta, como acontece nas outras modalidades do Tesouro, você recebe em 240 parcelas mensais (20 anos), criando um fluxo de renda para a aposentadoria.

Assim sendo, esse é um título indicado para quem vai investir para o longo prazo. Caso precise utilizar o dinheiro em pouco tempo, outros títulos do Tesouro com prazos de vencimentos menores e outros indexadores podem ser a solução.

Quais são os títulos, prazos e as rentabilidades do Tesouro RendA+?

Atualmente são 8 títulos disponíveis e em todos você passa a receber, quando chegar o vencimento, os rendimentos mensais do investimento. São eles:

| Título | Rentabilidade | Investimento mínimo | Conversão (ano de início das parcelas mensais) | Vencimento (data de fim das parcelas mensais) |

|---|---|---|---|---|

| Tesouro RendA+ 2030 | IPCA + 6,64% | R$ 17,78 | 2030 | 15/12/2049 |

| Tesouro RendA+ 2035 | IPCA + 6,58% | R$ 13,05 | 2035 | 15/12/2054 |

| Tesouro RendA+ 2040 | IPCA + 6,56% | R$ 9,55 | 2040 | 15/12/2059 |

| Tesouro RendA+ 2045 | IPCA + 6,55% | R$ 6,98 | 2045 | 15/12/2064 |

| Tesouro RendA+ 2050 | IPCA + 6,54% | R$ 5,11 | 2050 | 15/12/2069 |

| Tesouro RendA+ 2055 | IPCA + 6,54% | R$ 3,73 | 2055 | 15/12/2074 |

| Tesouro RendA+ 2060 | IPCA + 6,54% | R$ 2,72 | 2060 | 15/12/2079 |

| Tesouro RendA+ 2065 | IPCA + 6,54% | R$ 1,98 | 2065 | 15/12/2084 |

Lembrando que esses números podem ser atualizados a qualquer momento. Por isso, sempre confira os valores vigentes no site do Tesouro Direto.

Vamos esclarecer as diferenças sobre a rentabilidade:

- Tesouro IPCA+ (NTN-B): você recebe, no prazo de vencimento, o valor do principal investido mais os juros e a variação da inflação. Caso tenha juros semestrais, a cada 6 meses, uma parcela dos juros cai na sua conta da corretora.

- Tesouro RendA+ (NTN-B1): você não recebe nenhuma parcela de juros até o vencimento, apenas acumula o rendimento que se valoriza pela inflação mais uma taxa prefixada. Contudo, quando essa data chegar, o Tesouro Nacional não paga tudo (principal + juros) de uma vez, mas criará uma remuneração mensal que você ganhará por 20 anos.

É importante destacar que as parcelas que você ainda não recebeu seguem rendendo juros e correção pelo IPCA até o último pagamento entrar no seu bolso.

Por exemplo: no Tesouro RendA+ Aposentadoria Extra 2040 você compra o título, faz suas aplicações recorrentes e, no ano de 2040, começa a receber mensalmente os rendimentos até 2059 (240 parcelas).

O valor dessas parcelas será composto por 3 partes: principal investido + parte da taxa de juros real contratada + atualização monetária (inflação).

Quanto mais você investir, maiores vão ser as parcelas quando se aposentar. Além disso, quanto mais cedo começar, melhor.

Veja uma simulação realizada pelo Tesouro Nacional para aportes de R$ 200 mensais e uma taxa hipotética de 5% por 22 anos. Nesse exemplo, o investidor teria uma renda mensal de R$ 1 mil entre 2045 e 2064, isso sem contar a correção pela inflação.

Ou seja, por 20 anos, tem uma fonte a mais de renda passiva que pode complementar com os recursos dos seus outros investimentos, como dividendos de FIIs, proventos de ações e muitas outras. Assim, sua aposentadoria fica extremamente mais tranquila e garantida.

Quais são as principais regras do Tesouro RendA+?

Muito fácil o entendimento, não é mesmo? Além da rentabilidade e prazos, você também deve estar ciente sobre algumas regrinhas que incluem a taxa de custódia e o Imposto de Renda.

Taxa de custódia

A taxa de custódia, tarifa cobrada para o armazenamento do título que é fixa em 0,2% ao ano nas demais categorias do Tesouro, no RendA+, tem um caráter regressivo, de acordo com o tempo investido.

Em outras palavras, a taxa será menor quanto mais tempo você fica no investimento e não resgata antes do vencimento. Veja:

| Prazo de saída (em anos) | Taxa de custódia sobre o valor de resgate (a.a.) |

|---|---|

| De 0 a 10 anos | 0,50% |

| De 10 a 20 anos | 0,20% |

| Acima de 20 anos | 0,10% |

| No vencimento | 0,00% |

Além disso, não é possível realizar resgates antes de 60 dias de carência. Ou seja, uma vez feito o investimento, caso desista e queira retirar o dinheiro, é preciso aguardar esse período.

A cobrança da taxa de custódia nesse título é feita em momentos diferentes. O pagamento é feito apenas em resgastes ou no recebimento de fluxos mensais após o vencimento.

Imposto de Renda

Para o Imposto de Renda, as regras são as mesmas para os outros títulos públicos, isto é, seguirá as seguintes alíquotas quando resgatado:

| Prazo | Alíquota sobre o rendimento |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Após 720 dias | 15% |

Quais são as vantagens do Tesouro RendA+?

Agora que você entendeu como funciona essa aplicação, deve estar se perguntando e fazendo contas para descobrir se vale a pena, não é mesmo?

Confira as principais vantagens do Tesouro RendA+:

- Variedade: são 8 títulos disponíveis com diversos prazos de vencimento.

- Baixo custo: o valor inicial e para os aportes são baixos, não há taxa de corretagem ou performance e a taxa de custódia pode chegar a 0%, como vimos anteriormente.

- Liquidez: após 60 dias, você pode vender seus títulos com facilidade conforme a marcação a mercado, caso seja necessário.

- Rentabilidade: você se protege da inflação e ainda tem um ganho real acima da caderneta de Poupança.

- Segurança: os títulos públicos estão entre os investimentos mais seguros do mercado.

- Facilidade: você pode fazer tudo (compra inicial e aportes) digitalmente pela sua conta na plataforma da Toro. Logo, não precisa abrir novas contas.

Como investir no Tesouro RendA+?

Agora que você já sabe tudo sobre esse título, chegou a hora de investir, se isso fizer sentido para os seus objetivos, perfil e estratégia como investidor, é claro.

Para descobrir o melhor título entre os 8 disponíveis no RendA+, recomendamos usar o simulador do Tesouro Direto. Basta informar sua idade, estimativa de aposentadoria, renda extra desejada e o investimento inicial.

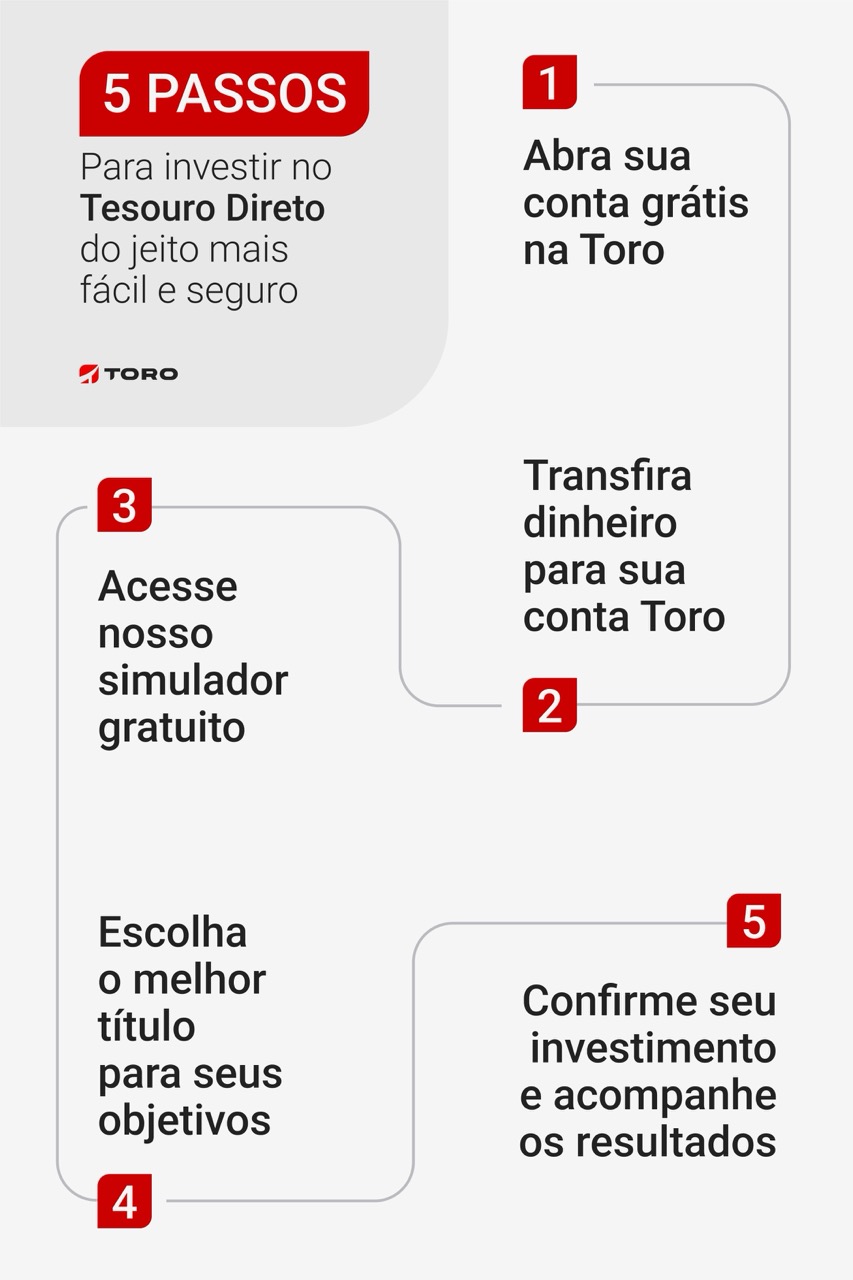

Então, ao descobrir o título ideal, é só transferir o dinheiro para sua conta na corretora, logar na plataforma da Toro para fazer o investimento. Confira o passo a passo no infográfico a seguir.

Como todo planejamento previdenciário, lembre-se que é recomendado se programar para fazer novos aportes no título, ao menos até pouco antes da data em que as parcelas da sua aposentadoria começarão a ser pagas.

Caso tenha alguma dificuldade para fazer esse planejamento financeiro e dimensionar corretamente o valor mensal para investir, conte com um dos nossos Assessores de Investimentos para lhe ajudar:

Importante: A decisão final de onde investir é sempre do investidor. Por isso, é fundamental saber se o investimento escolhido está de acordo com seus objetivos e perfil de investidor. Além disso, se tratando de renda fixa, os resgates antecipados podem prejudicar a rentabilidade.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)