O Tesouro Educa+ é um título público com o propósito de auxiliar famílias a investirem no futuro educacional de seus filhos. Funcionando como uma espécie de Poupança, esse título proporciona uma remuneração associada ao IPCA, assegurando proteção contra a inflação.

Lançado em agosto de 2023, o Tesouro Educa+ é o novo título público criado para estimular famílias a investirem dinheiro na educação dos filhos.

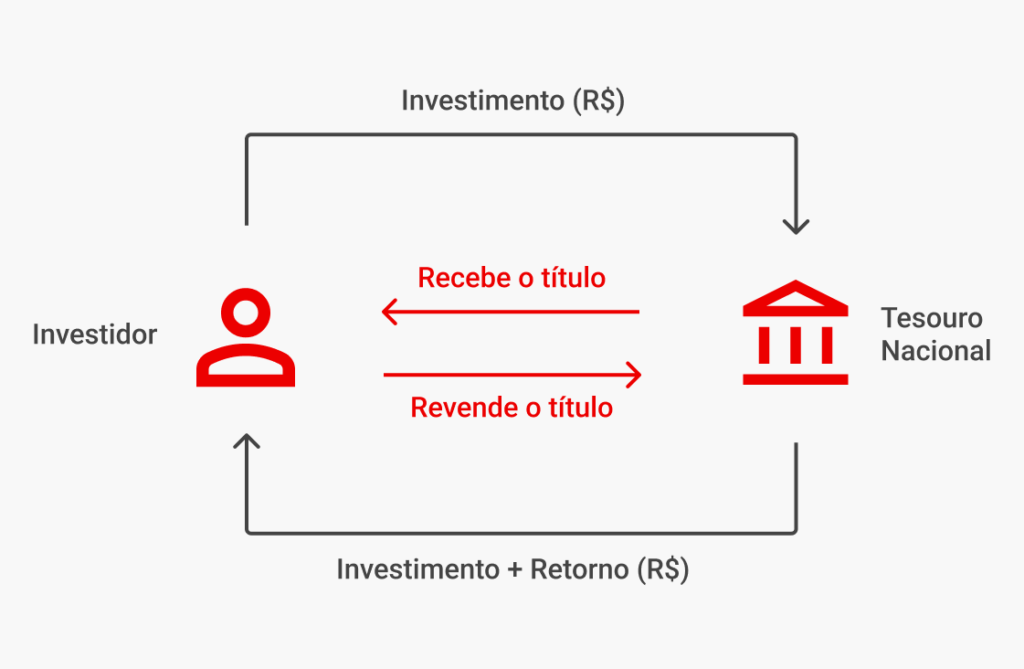

Ao aplicar nessa modalidade, você “empresta” dinheiro ao governo para, em troca, receber o valor de volta acrescido de juros.

Neste artigo, vamos esclarecer como funciona o Tesouro Educa+, qual é a rentabilidade, as taxas, como escolher o melhor título, entre outras informações. Vamos lá?

Navegação Rápida

O que é Tesouro Educa+?

O Tesouro Educa+ é um título público cujo objetivo é investir dinheiro na educação dos filhos. Ele possibilita que pais e responsáveis apliquem um valor mensal para que, futuramente, possam ter uma renda para custear a educação dos jovens.

Em outras palavras, é como se fosse uma Poupança com foco na educação. É possível utilizar o dinheiro para diversas finalidades, seja para pagar as parcelas de uma graduação, os custos de um intercâmbio ou até mesmo despesas como moradia e material.

O foco é auxiliar famílias a investirem no futuro dos filhos, para aumentar a inserção de jovens no Ensino Superior.

É uma maneira acessível de investir, com segurança e planejamento, para que os jovens possam ter uma formação acadêmica promissora e mais sólida.

Esse título é uma parceria do Tesouro Nacional com a B3, e foi desenvolvido a partir da pesquisa do economista Prof. Dr. Robert C. Merton – vencedor do prêmio Nobel de Economia de 1997 – e do Prof. Arun Muralidhar.

Como funciona o Tesouro Educa+?

O Tesouro Educa+ tem como base os mesmos conceitos do Tesouro RendA+, lançado em janeiro de 2023. Entretanto, diferentemente do título focado na aposentadoria, o Tesouro Educa+ foi criado para propósitos educacionais.

Segundo informações do Tesouro Direto, você investe na acumulação de títulos durante um período e, quando o seu filho chega na idade para iniciar a universidade, ele passa a receber os frutos desse investimento, mensalmente, pelo período de 5 anos, que é o prazo médio dos cursos de graduação.

É possível começar a investir a partir de um valor bem pequeno, correspondente a 1% do valor do título, entre 3 a 18 anos, sendo que você pode guardar dinheiro desde o nascimento da criança ou durante o período em que eles estão no Ensino Fundamental, por exemplo.

Vamos a um exemplo prático? Imagine que você quer poupar dinheiro para a faculdade da sua filha, mas ela está no primeiro ano do Ensino Médio. Então, você escolhe uma data para que ela comece a receber uma renda mensal, considerando o ano que ela iniciará o curso superior.

Como ela já está no Ensino Médio, a alternativa mais interessante é investir em um título com vencimento em 3 anos. Dessa forma, quando ela se formar, ela já começaria a receber uma renda mensal para conseguir pagar a mensalidade da faculdade ou outras despesas relacionadas.

Da mesma forma que nos planos de previdência privada, o investimento no Educa+ prevê dois períodos: um de acumulação e outro de conversão. Vamos explicar a seguir como funciona cada um deles.

Período de acumulação

Nesse período, o investidor fará aportes mensais em um título à sua escolha, até a data de vencimento. Essas aplicações serão para formar essa Poupança, para que no futuro seja possível receber a renda mensal corrigida pela inflação. Por isso é chamado de fase de acumulação.

Segundo as regras do Tesouro Direto, as compras mensais de títulos devem respeitar o limite de R$ 1 milhão por CPF.

Da mesma forma que no Tesouro RendA+, a rentabilidade é formada por uma taxa prefixada + variação da inflação medida pelo IPCA. Dessa forma, não é necessário se preocupar, já que a rentabilidade será maior do que a inflação.

Período de conversão

Aqui, é a fase em que o investidor começa a receber tudo o que investiu, acrescido de juros e com a correção da inflação.

Por ser um título focado em educação, os prazos para investir são menores, de 3 a 18 anos. Dessa forma, no período de conversão, você receberá pagamentos mensais por 5 anos, em 60 parcelas mensais e consecutivas, diferentemente do Tesouro RendA+, cujo prazo para recebimento é de 20 anos.

É importante ressaltar que os pagamentos começam sempre no mês de janeiro de cada ano, a partir do dia 15/01. Logo, o título de 2027, por exemplo, pagará uma renda mensal de janeiro de 2027 a dezembro de 2031, data do vencimento.

Lembrando que para encontrar o ano de vencimento do título, você deve somar 4 anos à data de conversão. O título vencerá no dia 15 de dezembro do respectivo ano ao realizar o último pagamento mensal.

SAIBA MAIS

➡️ A Selic vai subir ou cair ou se manter? Veja os próximos passos!

➡️ Previdência Privada ou Tesouro Direto: qual é o melhor ?

➡️ Como funcionam os juros semestrais do Tesouro Direto?

Qual é a rentabilidade do Tesouro Educa+?

Até aqui, mostramos o que é o Tesouro Educa+ e como ele funciona. Agora vamos entender melhor como é a rentabilidade desse título.

A regra de rentabilidade do Tesouro Educa+ (inflação + taxa real) é a mesma do Tesouro IPCA+ e do Tesouro RendA+, mas com uma pequena diferença no fluxo de renda.

No Tesouro IPCA+, por exemplo, você investe hoje e recebe de volta o valor aplicado e os rendimentos em uma única parcela, na data do vencimento. Nesse título, você também pode optar pelo recebimento ou não de juros semestrais.

Por outro lado, no Tesouro Educa+, há um fluxo específico que facilita o planejamento dos investimentos que irão financiar os estudos dos seus filhos no futuro: a fase de acumulação e conversão, como citamos anteriormente.

Então, enquanto no Tesouro IPCA+ se recebe todo o valor acumulado em uma única parcela, no Educa+ você garante uma renda mensal por 5 anos.

São 16 opções de títulos disponíveis, com investimento mínimo pequeno. A rentabilidade, portanto, dependerá da quantidade de dinheiro investido e a data de vencimento do título.

Como escolher o melhor título?

Já estão disponíveis vários títulos do Tesouro Educa+, sendo eles:

| Título | Rendimento Anual | Invest. Mín. | Preço Unit. | Vencimento |

|---|---|---|---|---|

| Tesouro Educa+ 2026 | IPCA + 7,96% | R$ 38,19 | R$ 3.819,91 | 15/12/2030 |

| Tesouro Educa+ 2027 | IPCA + 7,82% | R$ 35,55 | R$ 3.555,57 | 15/12/2031 |

| Tesouro Educa+ 2028 | IPCA + 7,73% | R$ 33,10 | R$ 3.310,95 | 15/12/2032 |

| Tesouro Educa+ 2029 | IPCA + 7,69% | R$ 30,80 | R$ 3.080,80 | 15/12/2033 |

| Tesouro Educa+ 2030 | IPCA + 7,65% | R$ 28,68 | R$ 2.868,23 | 15/12/2034 |

| Tesouro Educa+ 2031 | IPCA + 7,59% | R$ 26,76 | R$ 2.676,06 | 15/12/2035 |

| Tesouro Educa+ 2032 | IPCA + 7,53% | R$ 24,99 | R$ 2.499,72 | 15/12/2036 |

| Tesouro Educa+ 2033 | IPCA + 7,47% | R$ 23,37 | R$ 2.337,78 | 15/12/2037 |

| Tesouro Educa+ 2034 | IPCA + 7,41% | R$ 21,89 | R$ 2.189,14 | 15/12/2038 |

| Tesouro Educa+ 2035 | IPCA + 7,37% | R$ 20,47 | R$ 2.047,89 | 15/12/2039 |

| Tesouro Educa+ 2036 | IPCA + 7,34% | R$ 19,14 | R$ 1.914,56 | 15/12/2040 |

| Tesouro Educa+ 2037 | IPCA + 7,32% | R$ 17,88 | R$ 1.788,64 | 15/12/2041 |

| Tesouro Educa+ 2038 | IPCA + 7,29% | R$ 16,73 | R$ 1.673,85 | 15/12/2042 |

| Tesouro Educa+ 2039 | IPCA + 7,26% | R$ 15,67 | R$ 1.567,17 | 15/12/2043 |

| Tesouro Educa+ 2040 | IPCA + 7,23% | R$ 14,68 | R$ 1.468,22 | 15/12/2044 |

| Tesouro Educa+ 2041 | IPCA + 7,19% | R$ 13,78 | R$ 1.378,60 | 15/12/2045 |

| Tesouro Educa+ 2042 | IPCA + 7,16% | R$ 12,93 | R$ 1.293,30 | 15/12/2046 |

| Tesouro Educa+ 2043 | IPCA + 7,14% | R$ 12,11 | R$ 1.211,88 | 15/12/2047 |

⚠️ Lembrando que esses números podem ser atualizados a qualquer momento. Por isso, sempre confira os valores vigentes no site do Tesouro Direto.

Além disso, para escolher o melhor título de acordo com as suas metas e necessidades, basta utilizar o simulador disponível no site do Tesouro. É só responder quantos anos o seu filho tem hoje, a idade em que iniciará a universidade, a renda pretendida para educação e o investimento inicial.

Depois de responder a essas questões, o simulador irá mostrar quais são as recomendações e vantagens de cada título.

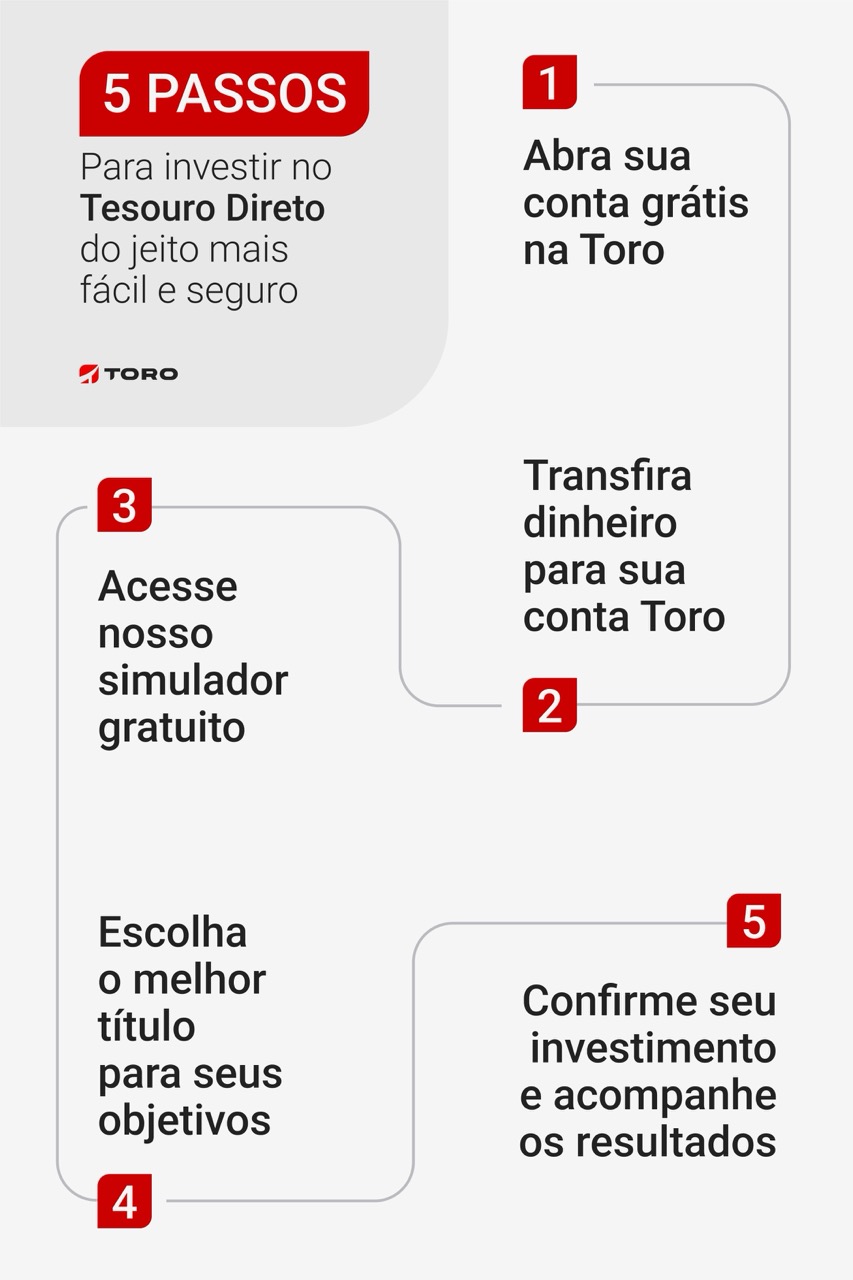

Você também pode fazer isso pela plataforma da Toro de um jeito bem simples e rápido. Veja o passo a passo abaixo e comece hoje mesmo:

Mas afinal, e se você decidir resgatar antecipadamente? Nesse caso, você terá que aguardar 60 dias contados do início da aplicação.

Ademais, se você retirar o dinheiro antes, o título passará pela marcação a mercado, que é a reprecificação diária feita a partir da atualização dos valores dos investimentos de Renda Fixa.

Na marcação a mercado, não há uma garantia que você consiga a mesma remuneração que contratou no início. O preço pode variar para cima ou para baixo, depende das condições do mercado no momento em que você vender o título.

Quais são as taxas e custos do Tesouro Educa+?

Antes de fazer qualquer investimento, antes é importante considerar as taxas e custos, certo?

No caso do Tesouro Educa+, se você mantiver os títulos até a data de vencimento, não haverá taxa de custódia até o rendimento correspondente a 4 salários mínimos. Porém, se ultrapassar esse valor, será cobrada uma taxa de 0,10% ao ano no excedente.

Já se você quiser vender o título e retirar o investimento antes do prazo de vencimento, haverá uma cobrança de taxa de custódia regressiva com os seguintes valores:

- Resgate de 0 a 7 anos: 0,50% ao ano.

- Resgate de 7 a 14 anos: 0,20% ao ano.

- Acima de 14 anos: 0,10% ao ano.

- Data de vencimento: 0,00%.

A cobrança da taxa de custódia nesse título é feita em momentos diferentes. O pagamento é feito apenas em resgastes ou no recebimento de fluxos mensais após o vencimento.

Além da taxa de custódia, o Tesouro Educa+ também possui Imposto de Renda sobre os rendimentos. As alíquotas seguem a tabela regressiva do IR, de acordo com o prazo da aplicação:

- até 180 dias: IR de 22,5%;

- de 181 a 360 dias: IR de 20%

- de 361 a 720 dias: IR de 17,5%

- acima de 721 dias: IR de 15%

Assim como em outros investimentos em títulos públicos, quanto mais tempo os recursos ficarem investidos, menor será o IR descontado no momento do resgate.

Quais são as vantagens do Tesouro Educa+?

Agora que você entendeu como funciona essa aplicação, deve estar fazendo contas para descobrir se vale a pena, não é mesmo?

Confira as principais vantagens do Tesouro Educa+:

✅ Variedade: são 16 títulos disponíveis com diversos prazos de vencimento, você pode escolher entre diferentes possibilidades.

✅ Baixo custo: o valor inicial para investir e os aportes mensais são baixos. Além disso, não há taxa de corretagem ou performance e a taxa de custódia pode chegar a 0%.

✅ Liquidez: após 60 dias, você pode vender seus títulos conforme a marcação a mercado, caso seja necessário.

✅ Rentabilidade: você se protege da inflação e ainda tem um ganho real acima da Poupança.

✅ Segurança: os títulos públicos estão entre os investimentos mais seguros do mercado.

✅ Planejamento: investindo mensalmente na educação dos seus filhos, você consegue oferecer um futuro mais planejado, para que eles possam fazer bom proveito do Ensino Superior.

✅ Facilidade: você pode fazer todo o processo digitalmente pela sua conta na plataforma da Toro. Logo, não precisa abrir novas contas.

Por fim, se você está cogitando investir nesse título, saiba que como em todo planejamento financeiro, é recomendado se programar para fazer novos aportes, ao menos até pouco antes da data em que as parcelas começarão a ser pagas.

Se tiver dúvidas ou dificuldades para fazer esse planejamento financeiro, conte com um dos nossos Assessores de Investimentos para lhe ajudar:

Importante: A decisão final de onde investir é sempre do investidor. Por isso, é fundamental saber se o investimento escolhido está de acordo com seus objetivos e perfil de investidor. Além disso, se tratando de Renda Fixa, os resgates antecipados podem prejudicar a rentabilidade.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)