Neste artigo vamos mostrar para você quanto rende 20 mil reais na Poupança e apresentar outras oportunidades de onde aplicar esse valor com segurança e maior rentabilidade.

A aplicação financeira mais comum entre os brasileiros é a Poupança, pela facilidade e segurança que ela oferece. Mas será que é a opção mais rentável deixar o dinheiro aplicado na caderneta?

A seguir, você poderá conferir como fizemos essa simulação, e de que maneira calcular a rentabilidade do seu futuro investimento. Vamos lá?

Navegação Rápida

Quanto rende 20 mil reais na Poupança?

Levando em conta o atual rendimento da Poupança de 0,669%, o rendimento de R$20 mil é de R$133,80.

Isso calculando a porcentagem de rendimento como 0,5% + TR, em razão de a Selic ser superior a 8,5%.

Para saber mais sobre como funciona esse cálculo, confira o tópico a seguir.

Quanto rende a Poupança hoje?

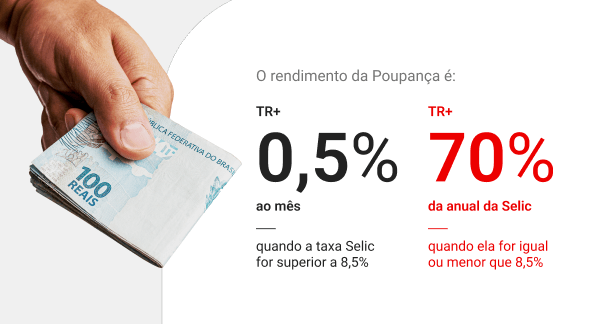

A rentabilidade da Poupança hoje está relacionada a duas principais taxas, a Selic, que é a taxa básica de juros da nossa economia, e a Taxa Referencial (TR).

- Se a taxa Selic Meta for superior a 8,5% ao ano, a Poupança irá remunerar respeitando a seguinte regra: 0,5% ao mês + TR.

- Se a taxa Selic Meta for igual ou inferior a 8,5% ao ano, a remuneração da Poupança será de 70% desta taxa mais a TR.

Decidir onde investir o dinheiro pode ser confuso devido às diversas taxas e números envolvidos. Por isso, é essencial realizar um cálculo preciso da rentabilidade dos investimentos.

Com a Calculadora de Rendimento da Poupança da Mobills, é possível calcular o ganho exato da caderneta, informando o valor do investimento, os aportes mensais, a taxa e o período de tempo desejado.

Faça um cálculo agora mesmo:

Agora, em termos reais, isto é, descontando os impactos corrosivos da nossa inflação, confira o rendimento real da Poupança nos últimos anos:

Quanto rendeu 20 mil reais na Poupança nos últimos anos?

Um ponto importante que você precisa entender na hora de tomar a decisão de onde investir seu dinheiro, é que a Poupança deve ser utilizada no intuito de guardar dinheiro, e não como um investimento propriamente dito, visto o baixo rendimento e a característica de render somente uma vez por mês, que é a data aniversário da aplicação.

Existem alternativas de investimento em Renda Fixa que são tão seguras quanto a Poupança, e que rendem mais e todos os dias, como CDB, LCA, LCI, sobre os quais vamos falar melhor mais adiante.

Veja abaixo uma tabela mostrando qual seria o valor de resgate, ano a ano, caso você tivesse aplicado 20 mil reais na Poupança nos últimos anos e ainda considerando o impacto da inflação:

| Ano | Rendimento (%) | Valor final na Poupança | Rendimento real da Poupança (descontando a inflação) |

|---|---|---|---|

| 2024 | 7,09% | R$ 21.418,00 | R$20.432,00 |

| 2023 | 8,32% | R$ 21.664,00 | R$ 20.708,00 |

| 2022 | 7,90% | R$ 21.580,00 | R$ 20.398,00 |

| 2021 | 2,94% | R$ 20.588,00 | R$ 18.726,00 |

| 2020 | 2,11% | R$ 20.422,00 | R$ 19.540,00 |

| 2019 | 4,26% | R$ 20.852,00 | R$ 19.990,00 |

| 2018 | 4,62% | R$ 20.924,00 | R$ 20.170,00 |

| 2017 | 6,61% | R$ 21.322,00 | R$ 20.740,00 |

| 2016 | 8,30% | R$ 21.660,00 | R$ 20.380,00 |

| 2015 | 8,15% | R$ 21.630,00 | R$ 19.544,00 |

| 2014 | 7,16% | R$ 21.432,00 | R$ 20.156,00 |

| 2013 | 6,37% | R$ 21.274,00 | R$ 19.976,00 |

| 2012 | 6,47% | R$ 21.294,00 | R$ 20.050,00 |

Podemos ver que a rentabilidade da Poupança vem reduzindo bastante em comparação com os anos passados, muito devido à forte queda da taxa básica de juros da economia, a Selic.

Dessa forma, é interessante buscar uma alternativa para melhorar o rendimento do seu dinheiro e, atualmente, existem várias oportunidades melhores que a Poupança com a mesma segurança.

Investindo além da Poupança: onde aplicar 20 mil reais?

Com R$20 mil, você tem diversas opções de investimento além da Poupança que podem oferecer melhores retornos. Algumas alternativas incluem:

- Tesouro Direto: títulos públicos como o Tesouro Selic (baixo risco e liquidez diária) e Tesouro IPCA (proteção contra a inflação).

- CDBs e LCIs/LCAs: produtos bancários com maior rentabilidade que a Poupança, com garantia do FGC de até R$ 250 mil.

- Fundos de Investimento: Fundos de Renda Fixa, Multimercados ou ações, dependendo do seu perfil de risco.

- Ações e BDRs: investimento direto em empresas, podendo gerar ganhos via valorização e dividendos.

- ETFs: Fundos que replicam índices, como o Ibovespa, oferecendo diversificação.

- Criptoativos: alto risco, mas potencial de retorno elevado, dependendo do momento de mercado.

- Fundos Imobiliários (FIIs): Renda passiva através de aluguéis e valorização imobiliária.

Lembrando que esses são apenas exemplos e não constituem recomendação de compra, bem como não expressam a opinião dos nossos Analistas de Investimentos.

Diversificar é a chave para equilibrar risco e retorno e alguns desses produtos, sobretudo os de Renda Variável, não são recomendados para outros perfis além do arrojado.

Quanto rende 20 mil reais no CDB?

Uma das alternativas que os investidores escolhem geralmente para saírem do baixo retorno da Poupança é o CDB Sem Prazo Mínimo (liquidez diária), que oferece um rendimento diário bem superior e pode ser resgatado quando quiser.

Além disso, oferece a mesma segurança da Poupança, que é a garantia do FGC (Fundo Garantidor de Créditos). E se o CDB rende mais e tem a mesma segurança, não tem porque manter seu dinheiro na Poupança, não é mesmo?

Abaixo, vamos comparar uma aplicação de 20 mil reais na Poupança e em um CDB Sem Prazo Mínimo (liquidez diária), que rende 100% do CDI, entre o primeiro dia útil de 2014 ao primeiro dia útil de 2023, e vamos ver a diferença de rentabilidade.

| Produto | Valor inicial | Valor final | Rentabilidade |

|---|---|---|---|

| CDB 100% do CDI | R$ 20.000,00 | R$ 42.769,71 | 113,85% |

| Poupança | R$ 20.000,00 | R$ 33.077,41 | 65,39% |

Veja, no gráfico abaixo, como a taxa DI superou a Poupança em todos os anos desde 2000:

Observe que o rendimento do CDB é bem superior ao rendimento da Poupança, são mais de R$6 mil a mais no período.

Aqui na Toro você consegue filtrar quais os melhores investimentos e compará-los com o rendimento da Poupança de uma maneira muito simples, basta inserir o valor e o tempo que deseja aplicar seu dinheiro.

Simule uma carteira de investimentos

Responda as perguntas abaixo e receba uma carteira

personalizada com base nos seus objetivos.

Quanto rende 20 mil reais em LCI e LCA?

Outros produtos bem comuns entre os investidores que buscam onde investir 20 mil reais fora da Poupança são as LCIs e LCAs, títulos de Renda Fixa atrelados a negócios imobiliários e agrícolas, respectivamente.

Esses títulos possuem um atrativo a mais, já que a rentabilidade é isenta de Imposto de Renda para os investidores pessoa física.

Por isso, muitas vezes investir nestas modalidades é mais interessante do que em outros títulos, mesmo possuindo uma taxa menor de rentabilidade.

Vamos comparar com a Poupança:

| Produto | Valor inicial | Valor final | Rentabilidade |

|---|---|---|---|

| LCI/LCA a 90% CDI | R$ 20.000,00 | R$ 39.639,82 | 98,20% |

| Poupança | R$ 20.000,00 | R$ 33.077,41 | 65,39% |

Quanto rende 20 mil reais em Letra de Câmbio?

Se você dispor de um capital que possa ficar parado ao longo do tempo, você conseguiria atingir rentabilidades ainda maiores do que a apresentada acima.

Uma possibilidade de investimento para quem busca boa rentabilidade é a Letra de Câmbio (LC), que são títulos de Renda Fixa emitidos por Financeiras.

Veja abaixo uma aplicação de 20 mil reais no mesmo período, do primeiro dia útil de 2014 ao primeiro dia útil de 2023, mas agora um valor que você investiu sabendo que resgataria somente no final.

| Produto | Valor inicial | Valor final | Rentabilidade |

|---|---|---|---|

| LC a 120% CDI | R$ 20.000,00 | R$ 49.789,95 | 148,95% |

| Poupança | R$ 20.000,00 | R$ 33.077,41 | 65,39% |

Veja que, quando você sabe que pode manter o valor investido até o fim da aplicação, a rentabilidade oferecida é bem superior.

Quanto rende 20 mil reais no Tesouro Direto?

Nos últimos anos, a plataforma do Tesouro Direto popularizou o investimento em títulos públicos federais, se mostrando uma ótima alternativa à Poupança.

O Tesouro possui vários tipos de títulos, o mais comum e seguro deles é o Tesouro Selic, que remunera o investidor a taxa Selic do período e pode ser resgatado quando quiser, pois tem liquidez diária.

Veja a seguir o comparativo de quanto rendeu 20 mil reais no Tesouro Direto e na Poupança:

| Produto | Valor inicial | Valor final | Rentabilidade |

|---|---|---|---|

| Tesouro Selic* | R$ 20.000,00 | R$ 42.831,24 | 114,15% |

| Poupança | R$ 20.000,00 | R$ 30.506,16 | 65,39% |

Quanto rende 20 mil reais na Bolsa de Valores?

Se você é um investidor que já possui uma reserva de emergência e tem um perfil que aceita correr riscos buscando uma rentabilidade melhor, verá que a Bolsa de Valores oferece um potencial de retorno maior.

Com a sequência de cortes na taxa Selic desde outubro de 2016, reforma da previdência e outras notícias consideradas positivas pelo mercado, a Bolsa de Valores ficou em evidência, visto que, para conseguir melhores retornos os investidores começaram a correr mais risco.

Veja então quanto rendeu a Bolsa de Valores, medida pelo BOVA11, um ETF que acompanha o Ibovespa, da abertura primeiro dia útil de 2014 ao primeiro dia útil de 2023. Em janeiro de 2014, 20 mil reais compravam 398 cotas do BOVA11. Desse modo:

| Produto | Valor inicial | Valor final | Rentabilidade |

|---|---|---|---|

| BOVA11 | R$ 20.000,00 | R$ 41.535,28 | 107,68% |

| Poupança | R$ 20.000,00 | R$ 33.077,41 | 65,39% |

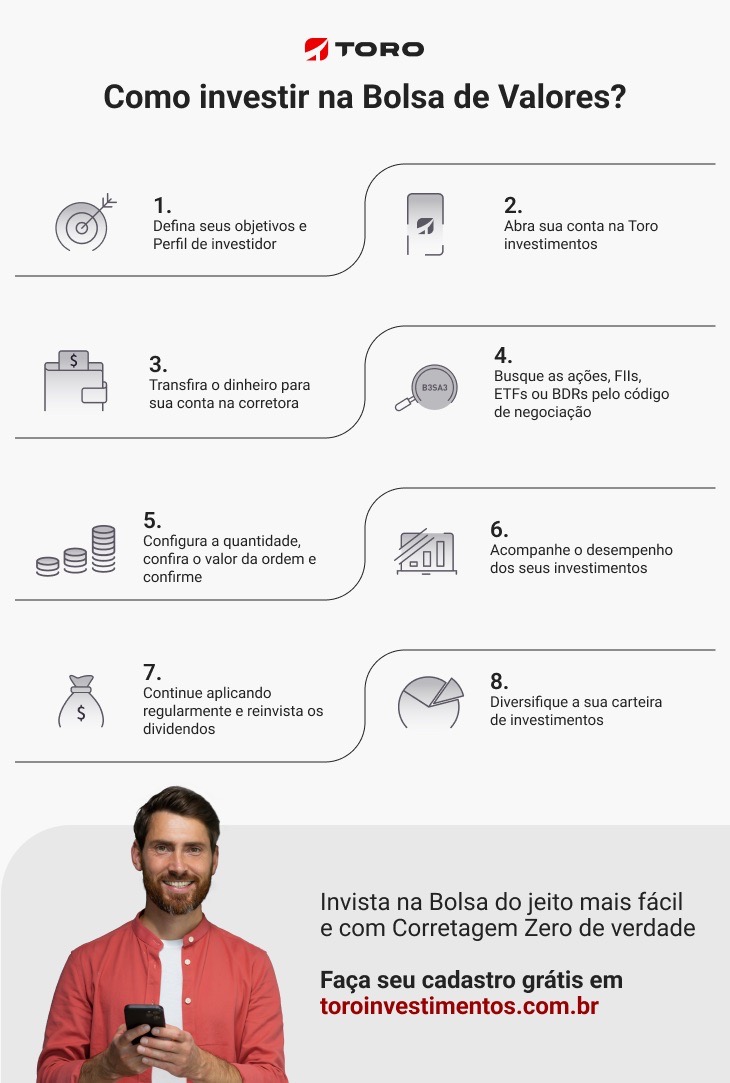

Como investir 20 mil reais hoje?

Vimos então que, com uma simples mudança de produto aplicado, temos uma enorme alteração no retorno do seu dinheiro. Mas, como investir fora da Poupança? Vamos te mostrar que é muito simples.

Para você aplicar na Poupança, é necessário abrir uma conta no banco, enviando seus dados, para depois enviar o dinheiro.

Para aplicar em investimentos mais rentáveis e diversificados, você também precisa abrir uma conta, mas o mais indicado é abrir conta em uma corretora de investimentos.

Veja como é fácil abrir conta aqui na Toro:

- Acessar a página da Toro Investimentos.

- Ir no menu para fazer seu cadastro gratuito.

- Preencher seus dados pessoais e demais informações solicitadas.

- Enviar dinheiro para a sua nova conta na Toro.

- Comparar e escolher as oportunidades que deseja aplicar seu dinheiro.

- Acompanhar seus investimentos e reinvestir seus lucros futuros.

Assim que a sua conta for aberta, vamos te enviar um e-mail informando. Depois desta etapa, para iniciar seus investimentos, você precisará transferir recursos da sua conta bancária para sua conta Toro Investimentos.

O saldo, assim como no seu banco, vai ficar disponível em conta, depois basta você escolher o investimento para aplicar o dinheiro.

Você vai poder acompanhar todos os dias quanto rendeu e ver seu patrimônio crescendo, contando ainda com profissionais para auxiliar na escolha da melhor opção.

Deu para notar que existem opções onde investir 2 mil ou 20 mil reais que rendem muito mais do que a Poupança, e o melhor, com a mesma segurança.

Você precisa da ajuda de um Assessor de Investimentos?

Por fim, os investidores que desejam sair da Poupança e obter retornos mais lucrativos em seus investimentos, têm muito a ganhar com as vantagens exclusivas da Assessoria Especializada da Toro.

Mas, se você não sabe por onde começar, não se preocupe. Preparamos um quiz rápido para te ajudar a descobrir o que um Assessor de Investimentos pode fazer por você.

Veja abaixo:

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)