Proteger o patrimônio contra a perda de poder de compra é uma das principais preocupações dos investidores, especialmente em períodos de alta inflação.

Quando os preços sobem de forma acelerada, o dinheiro parado ou aplicado em investimentos que não acompanham esse movimento acaba perdendo valor ao longo do tempo.

Para evitar esse problema, existem os investimentos atrelados à inflação, que garantem um retorno real acima do IPCA, mantendo o poder de compra e oferecendo menos riscos no longo prazo.

Neste artigo, vamos mostrar como funcionam esses investimentos, quando vale a pena aplicá-los e quais são as melhores opções disponíveis no mercado. Vamos lá?

Navegação Rápida

Santander Corretora

Sua experiência de investimentos completa

Quais são os indicadores de inflação do Brasil?

Os principais indicadores de inflação são:

IPCA (Índice de Preços ao Consumidor Amplo)

- Calculado pelo IBGE, o IPCA é o indicador oficial da inflação no Brasil.

- Mede a variação dos preços para famílias com renda de 1 a 40 salários mínimos.

- Usado como referência para a meta de inflação do Banco Central.

INPC (Índice Nacional de Preços ao Consumidor)

- Também calculado pelo IBGE, mas foca em famílias com renda de 1 a 5 salários mínimos.

- Muito utilizado para reajustes salariais e benefícios sociais.

IGP-M (Índice Geral de Preços – Mercado)

- Calculado pela FGV, o IGP-M mede a inflação em diferentes setores da economia.

- Muito usado para reajustes de aluguéis e contratos de serviços.

IGP-DI (Índice Geral de Preços – Disponibilidade Interna)

- Semelhante ao IGP-M, mas com período de medição diferente.

- Utilizado para ajustes econômicos e análises do mercado.

IGP-10 (Índice Geral de Preços – 10)

- Similar ao IGP-M e IGP-DI, mas fechado no dia 10 de cada mês.

- Usado para acompanhar a inflação ao longo do mês.

IPA (Índice de Preços ao Produtor Amplo)

- Parte do cálculo do IGP, mede a variação dos preços no atacado.

- Importante para avaliar a inflação antes de chegar ao consumidor final.

Cada um desses índices tem um foco específico e é usado para diferentes propósitos na economia. Porém, neste artigo, vamos focar no IPCA.

O mercado financeiro não espera. Mantenha-se informado com a Toro News, a newsletter de conteúdo da Toro, e aproveite oportunidades antes dos outros. Inscreva-se grátis:

O que é a inflação medida pelo IPCA?

A inflação medida pelo IPCA representa a variação dos preços de bens e serviços consumidos pelas famílias brasileiras com renda entre 1 e 40 salários mínimos.

Ele é calculado mensalmente pelo IBGE e considerado o índice oficial da inflação no Brasil.

Acompanha preços de itens como alimentação, habitação, transporte, saúde, educação e vestuário.

É utilizado pelo Banco Central para definir a taxa de juros (Selic) e controlar a inflação dentro da meta estabelecida pelo Conselho Monetário Nacional (CMN).

Se o IPCA sobe, significa que os preços, em média, estão aumentando (inflação). Se ele cai ou fica negativo, indica que os preços estão estáveis ou diminuindo (deflação).

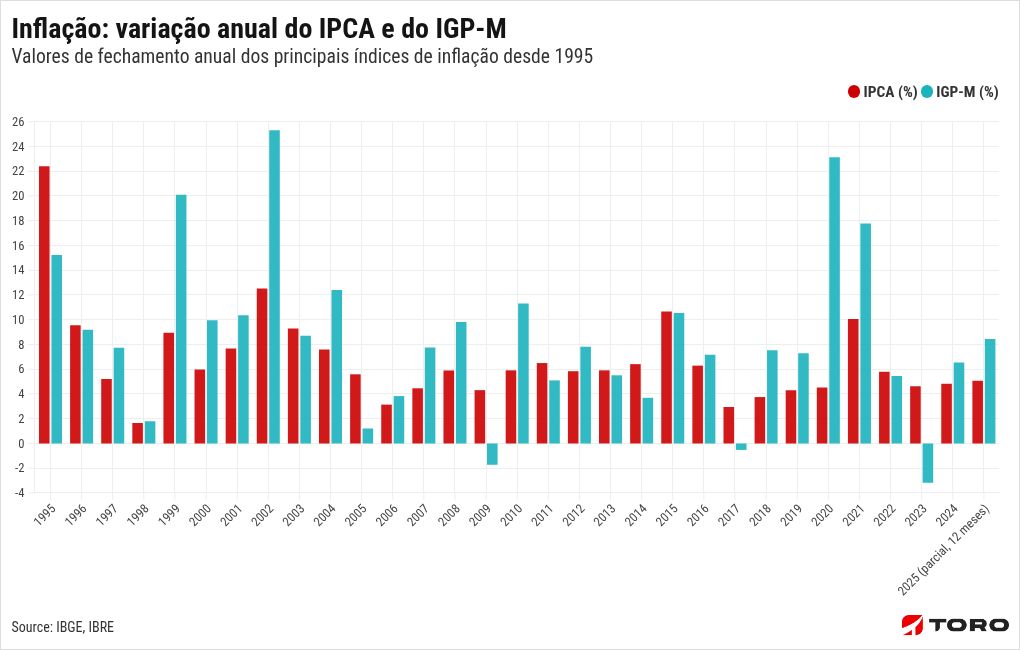

No gráfico a seguir, confira os valores de fechamento anual dos principais índices de inflação (IPCA e IGP-M) desde 1995:

Como a inflação afeta os investimentos?

A inflação impacta diretamente os investimentos, pois afeta o poder de compra, os retornos reais e as decisões de alocação de recursos.

Entre os principais efeitos da inflação nos investimentos, podemos citar:

Redução do poder de compra

Se a inflação sobe mais do que os rendimentos dos investimentos, o investidor perde poder de compra. Por exemplo, se um investimento rende 8% ao ano, mas a inflação é 10%, o retorno real é -2% (perda de valor).

Aumento da taxa de juros (Selic)

O Banco Central pode elevar a Selic para conter a inflação. Isso afeta os títulos de Renda Fixa pós-fixados atrelados à Selic ou ao CDI, que tendem a render mais.

Assim, com juros mais altos, o custo de crédito sobe, tornando a Renda Fixa mais atraente do que ativos negociados na Bolsa, por exemplo.

Impactos em diferentes tipos de investimentos

A inflação traz impactos tanto em investimentos de Renda Fixa quanto em ações e FIIs, que são negociados em Bolsa.

Renda Fixa

- Títulos pós-fixados (Tesouro Selic, CDB atrelado ao CDI) se beneficiam de altas de juros.

- Prefixados podem perder valor quando a inflação sobe e os juros aumentam.

- Atrelados à inflação (Tesouro IPCA+, debêntures IPCA) protegem o investidor da alta de preços.

Ações

- Empresas com custos altos e pouca capacidade de repassar preços podem sofrer.

- Setores como commodities e exportadoras podem se beneficiar da inflação e da valorização do dólar.

Fundos Imobiliários (FIIs)

- FIIs de papel (investem em CRIs atrelados ao IPCA) se beneficiam da inflação.

- FIIs de tijolo podem perder valor se a inflação alta reduzir o consumo e aumentar os juros.

Quais são os investimentos atrelados à inflação (IPCA)?

Existem diversos investimentos atrelados à inflação, que seguem o índice IPCA. A seguir, trouxemos mais detalhes sobre cada um deles.

1. Tesouro IPCA+

O Tesouro IPCA+ são títulos públicos emitidos pelo governo federal através do Tesouro Direto. Eles garantem um retorno de IPCA + uma taxa fixa.

Entre as vantagens, podemos citar:

- Tem a segurança do governo federal.

- Proteção contra a inflação.

- Acesso fácil e liquidez no Tesouro Direto (com marcação a mercado).

Entre as desvantagens, temos:

- Oscilação no curto prazo, já que pode ter prejuízo se vendido antes do vencimento.

- Imposto de Renda sobre os rendimentos (tabela regressiva).

2. Títulos privados atrelados ao IPCA

São emitidos por bancos ou empresas para captar recursos e oferecem IPCA + uma taxa fixa como rendimento.

Entre as principais alternativas, temos:

- CDBs IPCA+ (Certificados de Depósito Bancário): emitidos por bancos, protegidos pelo FGC (até R$250 mil).

- LCIs e LCAs IPCA+ (Letras de Crédito Imobiliário e do Agronegócio): semelhantes aos CDBs, mas são isentos de IR para pessoa física.

- Debêntures incentivadas IPCA+: emitidas por empresas para financiar infraestrutura, também isentas de IR, mas sem garantia do FGC.

- CRIs e CRAs IPCA+ (Certificados de Recebíveis Imobiliários e do Agronegócio): lastreados em recebíveis do setor imobiliário e do agronegócio, também isentos de IR.

Nos títulos privados, a rentabilidade pode ser maior que o Tesouro IPCA+ em alguns casos. Além disso, algumas opções são isentas de IR (LCI, LCA, CRI, CRA e debêntures incentivadas). Há também a proteção contra a inflação.

Porém, nem todos têm garantia do FGC e há menor liquidez, sendo muitas vezes necessário esperar o vencimento para resgatar sem perdas.

3. Fundos de inflação

São Fundos de Investimento que aplicam em ativos indexados ao IPCA, como títulos públicos e privados.

Alguns exemplos são:

- Fundos de Renda Fixa Inflação: investem majoritariamente em Tesouro IPCA+.

- Fundos Multimercado com proteção à inflação: mesclam ativos atrelados ao IPCA com outros investimentos.

As vantagens incluem diversificação profissional e proteção contra a inflação sem necessidade de escolher títulos individuais.

Por outro lado, as taxas de administração e performance podem reduzir a rentabilidade. Além disso, há incidência de come-cotas (tributação antecipada semestral).

4. Fundos Imobiliários (FIIs)

Os Fundos Imobiliários de papel, como citamos anteriormente, são Fundos que investem em CRIs atrelados ao IPCA. Funcionam como uma forma de investir em crédito imobiliário ajustado à inflação.

Há, dessa forma, renda passiva mensal, com distribuição de rendimentos isentos de IR, além de rentabilidade ligada ao IPCA, protegendo contra a inflação.

Contudo, há o risco de crédito (inadimplência dos devedores dos CRIs) e oscilações no valor das cotas.

Por fim, vale ressaltar que a escolha do melhor investimento atrelado ao IPCA depende dos objetivos do investidor.

Além disso, nenhum dos ativos citados nesse artigo constitui uma recomendação de compra ou alocação, assim como não expressa a opinião dos nossos especialistas.

Quando vale a pena investir nas aplicações atreladas ao IPCA?

Investir em aplicações atreladas ao IPCA é uma estratégia ideal para quem busca proteger o poder de compra no longo prazo, especialmente em cenários de incerteza econômica.

Aplicações como Tesouro IPCA+ e CDBs IPCA+ são vantajosas em cenários específicos:

- Em momentos de inflação alta ou incerta: esses investimentos garantem um retorno acima da inflação, protegendo seu patrimônio da perda do poder de compra.

- Exemplo: se o IPCA sobe para 7% e seu investimento rende IPCA + 6%, seu retorno total será de 13% ao ano.

- Com juros altos (Selic elevada): nessa situação, esses títulos oferecem taxas mais atrativas. Ao “fixar” um prêmio elevado, você garante um bom retorno real mesmo que os juros caiam no futuro.

Benefícios e estratégias de longo prazo

Os investimentos atrelados à inflação são ótimas alternativas para quem busca:

- Objetivos de longo prazo: são ideais para a aposentadoria, pois seu poder de proteção e crescimento se potencializam com o tempo.

- Diversificação de carteira: ter uma parte do seu portfólio nesses ativos equilibra a carteira. Se a inflação subir, aplicações como Tesouro IPCA+ podem compensar perdas de outros investimentos, como ações.

Quando não vale a pena investir?

Apesar dos benefícios, esses ativos nem sempre são a melhor escolha. Fique atento a estas situações:

- Juros muito baixos: em cenários de Selic muito baixa, a atratividade desses investimentos pode diminuir em relação a outras opções.

- Inflação em queda: se a inflação estiver baixa, o retorno pode ser menor comparado a investimentos prefixados ou pós-fixados.

- Curto prazo e liquidez: Muitos desses ativos possuem prazos longos. Se precisar resgatar antes do vencimento, pode haver oscilações de preço.

Investir em aplicações atreladas ao IPCA é uma decisão que depende do seu contexto e dos seus objetivos. Eles são ferramentas poderosas para proteger e fazer seu patrimônio crescer em momentos de incerteza, garantindo a tranquilidade no futuro.

Agora que você sabe quais são os principais investimentos atrelados à inflação, aproveite para abrir sua conta grátis na Toro e começar hoje mesmo a criar um portfólio adequado aos seus objetivos financeiros.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)