O retorno financeiro nos investimentos pessoais refere-se ao ganho ou perda financeira resultante das estratégias de investimento de um indivíduo. Esses valores podem ser positivos ou negativos. Já a rentabilidade é a variação percentual desse retorno e o ganho real, por sua vez, diz respeito à quantia ou percentual do retorno que superou a inflação do período analisado.

Descubra o caminho para maximizar seus investimentos enquanto equilibra riscos e retornos. Em busca do retorno financeiro ideal, é fundamental compreender a interação entre metas pessoais, perfil de investidor e as nuances do mercado.

Neste artigo, vamos mostrar quais são os diversos instrumentos financeiros, analisando seu potencial retorno e os fatores determinantes.

Ao conhecer o retorno histórico de diversas estratégias, será mais fácil tomar decisões informadas, alinhadas com seus objetivos. Além disso, poderá alcançar a sinergia perfeita entre rentabilidade e segurança em seus investimentos. Vamos lá?

Navegação Rápida

O que é retorno financeiro nos investimentos?

O retorno financeiro nos investimentos pessoais refere-se ao ganho ou perda financeira resultante das decisões de investimento de um indivíduo.

Esses retornos podem ser positivos, gerando lucro, ou negativos, resultando em prejuízo.

A medida do retorno é geralmente expressa como uma porcentagem do capital investido (rentabilidade) ou valor monetário. Compreendê-lo é essencial para avaliar o desempenho dos investimentos ao longo do tempo.

Essa análise envolve considerar não apenas o rendimento, mas também fatores como riscos, custos e metas financeiras pessoais.

Assim, a busca pelo retorno financeiro ideal muitas vezes exige uma abordagem equilibrada e estratégica na alocação de recursos.

SAIBA MAIS:

➡️ Saiba como alcançar e manter sua estabilidade financeira este ano

➡️ Liberdade financeira: conheça os passos necessários para alcançá-la

➡️ Wealth management: saiba o que é e como funciona a gestão de fortunas

Retorno financeiro x rentabilidade

O retorno financeiro e a rentabilidade são conceitos relacionados, mas diferem em seus enfoques.

O retorno financeiro abrange ganhos ou perdas monetárias resultantes de um investimento, geralmente expressos em termos absolutos, como um valor em dinheiro.

Por outro lado, a rentabilidade é uma medida relativa que expressa o ganho ou perda em termos percentuais em relação ao capital investido. Logo, ela representa a eficiência do investimento em gerar lucros em comparação com o montante inicial investido.

Retorno financeiro x ganho real

De modo similar, retorno financeiro e o ganho real são conceitos distintos no contexto de investimentos.

Como vimos, o retorno financeiro refere-se aos ganhos ou perdas expressos em termos monetários, enquanto o ganho real leva em consideração o impacto da inflação sobre esses ganhos.

O ganho real ajusta o retorno financeiro pela taxa de inflação, fornecendo uma medida mais precisa do poder de compra efetivo dos ganhos.

Dessa forma, o ganho real proporciona uma visão mais precisa do crescimento do patrimônio ajustado pelo custo de vida.

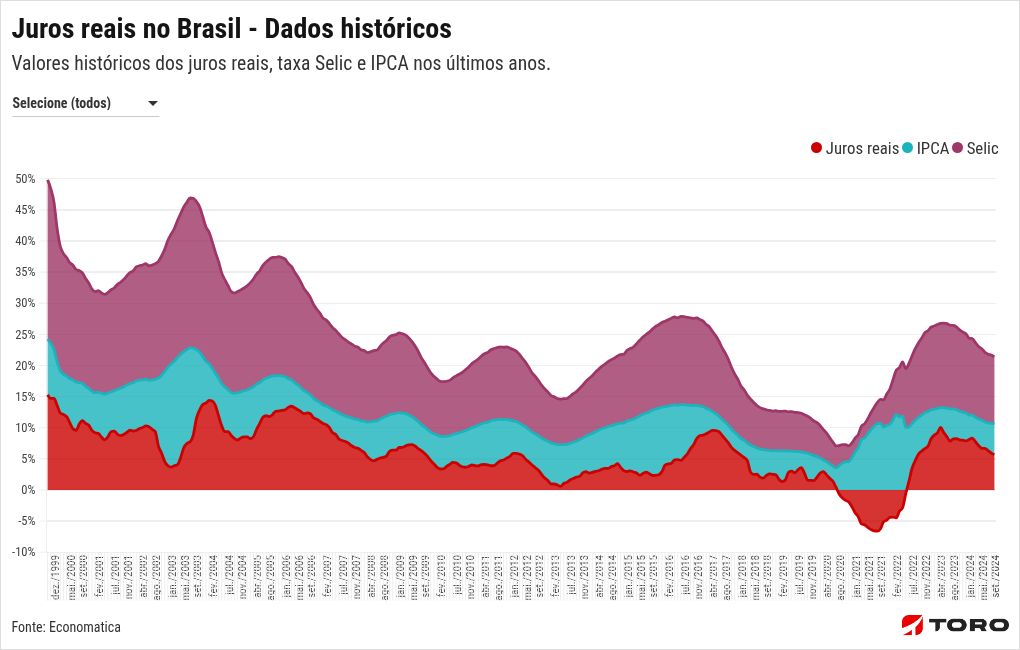

Confira a variação dos juros reais nos últimos anos:

O que é taxa de retorno?

Em resumo, a taxa de retorno é a medida do ganho ou perda de um investimento em relação ao seu custo inicial.

É normalmente expressa como uma porcentagem do investimento inicial e é usada para avaliar o desempenho de investimentos ao longo do tempo.

Assim, quanto maior a taxa de retorno, maior o lucro obtido em relação ao investimento inicial.

Por exemplo, se você investir R$1.000 em uma ação e, após um ano, o valor dessa ação aumentar para R$1.200, sua taxa de retorno seria de 20% (R$200 de lucro dividido pelo investimento inicial de R$1.000).

Logo, essa taxa permite comparar diferentes investimentos e decidir onde alocar recursos de forma mais eficiente.

Qual é o retorno financeiro ideal que devo esperar ganhar?

Via de regra, o investidor, acima de qualquer outra coisa, deve se preocupar com a taxa de juros real dos seus investimentos, isto é, o quanto ele de fato ganha além da inflação. O segredo do enriquecimento reside nisso.

Então, o retorno financeiro ideal é todo aquele que supera a perda do poder de compra do dinheiro provocada pela inflação.

De outro modo, você apenas estaria repondo o que a inflação “tirou de você” ao longo do tempo. Além disso, no longo prazo, você deixa os juros compostos trabalharem por mais tempo.

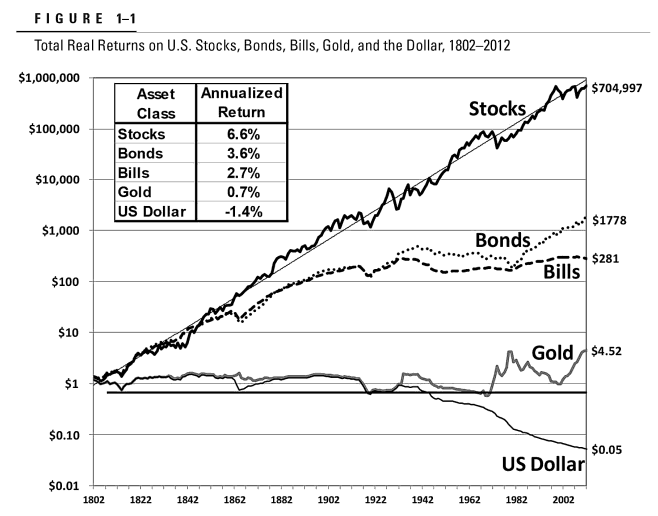

Mas qual o rendimento que devo esperar das aplicações? Um estudo muito famoso no mercado financeiro, publicado no livro “Investindo em ações no longo prazo”, de Jeremy Siegel, trouxe o retorno médio de diversos ativos em 200 anos de história nos EUA. Observe:

Siegel nos mostra que as ações (stocks) geraram um retorno médio de 6,6% ao ano – já descontando a inflação -, contra 3,6% e 2,7% dos títulos públicos americanos e 0,7% do ouro. Já o dólar, devido à inflação, perdeu, em média, 1,4% de poder de compra por ano.

Lembrando que os resultados do passado não são garantia de repetição e o período de análise é muito extenso. Além disso, no curto prazo, os movimentos do mercado são imprevisíveis e ganhos ou perdas podem ocorrer.

Por outro lado, no longo prazo, os ativos tendem a seguir os bons fundamentos. Isso mostra como uma carteira bem diversificada de Renda Fixa e Bolsa de Valores traz excelentes resultados se mantida por muito tempo.

CDI e Selic

No Brasil, a medida de rentabilidade das aplicações de Renda Fixa é o CDI, taxa que acompanha de perto a Selic, nossa taxa básica de juros.

Entre 2000 e 2024, o CDI teve um retorno médio anual de 12,10%, sem considerar a inflação.

No mesmo período, quem investisse seguindo a taxa DI, teria obtido um valor percentual correspondente de 1.600,68%.

Haverá anos em que o CDI remunerará melhor ou pior, a depender do patamar da taxa Selic, já que ela é um instrumento usado para conter a inflação. Observe no gráfico abaixo:

Inflação

Como dissemos, outra medida de retorno financeiro que você deve ter sempre em mente é a inflação. Afinal, superar o IPCA é uma referência de que você realmente está enriquecendo além do que o dinheiro perde poder de compra.

Entre 2002 e 2024, o Brasil teve uma inflação média de 6,16% ao ano, considerando o IPCA.

Neste período, a inflação acumulada foi de 346,98%.

Na nossa história recente, a inflação brasileira tem se comportado da seguinte forma, ano a ano:

Bolsa de Valores

Ademais, também é importante considerar as movimentações do Ibovespa, o termômetro de rentabilidade e valorização da nossa Bolsa.

Ele é uma importante medida de retorno das aplicações no mercado de ações, já que compreende os papéis mais negociados da B3.

Na mesma leitura (2000-2024), a valorização média anual do Ibovespa foi de 14,79%.

Observe seu desempenho ano a ano contra a inflação e os 100% do CDI:

Poupança

Por último, já sabemos que, historicamente, a caderneta de Poupança é um investimento que já não é vantajoso, dada a sua baixa rentabilidade. Ou seja, há investimentos que rendem mais.

Entre 2002 e 2022, a caderneta de Poupança entregou rentabilidade média anual de 7,04%, sem descontar a inflação.

Note o retorno financeiro da Poupança nos últimos anos, incluindo seu ganho real e comparada ao CDI:

Como aumentar meu retorno financeiro nos investimentos?

Aumentar o retorno financeiro nos investimentos envolve estratégia e alguns cuidados. Veja dicas gerais que podem lhe ajudar:

- Diversificação: distribua seus investimentos entre diferentes classes de ativos para reduzir o risco. Isso pode incluir ações, Fundos, títulos, imóveis e outros instrumentos financeiros.

- Compreensão do mercado: mantenha-se informado sobre as condições econômicas e tendências de mercado. O conhecimento é fundamental para tomar decisões mais informadas.

- Horizonte de investimento de longo prazo: investir pensando a longo prazo permite aproveitar o poder dos juros compostos e superar flutuações de curto prazo no mercado.

- Reinvestimento de dividendos: se investir em ações que pagam dividendos, reinvestir esses pagamentos pode potencializar seus retornos ao longo do tempo.

- Minimizar custos: reduza custos associados a taxas de corretagem e impostos para preservar mais do seu retorno.

- Avaliação de risco: compreenda seu perfil de risco e escolha investimentos alinhados a ele. Buscar retornos mais altos geralmente envolve assumir um nível maior de risco.

- Revisão periódica: faça revisões regulares de sua carteira de investimentos para garantir que ela ainda esteja alinhada com seus objetivos e circunstâncias financeiras.

- Assessoria de investimentos: conte com os Assessores de Investimentos para lhe auxiliar na alocação perfeita, considerando risco e perfil.

- Serviços bancários: tenha conta em um banco confiável e sólido para obter mais segurança e tranquilidade na administração do seu dinheiro.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)