Considerando o Tesouro Selic e a taxa básica de juros a 14,75% ao ano, por exemplo, uma aplicação de R$100 mil renderia R$14.750 por ano, a considerar ainda o efeito dos juros compostos e a tributação do Imposto de Renda. No Tesouro IPCA, o retorno segue a inflação mais ganho real e, no Tesouro prefixado, basta aplicar a taxa de juros definida no momento da compra.

Se você quer aumentar seu patrimônio e deixar a Poupança para trás, saiba que é possível potencializar seus lucros investindo no Tesouro Direto.

Se o seu perfil de investidor preza pela segurança, os títulos públicos são alternativas eficientes e podem trazer um bom retorno a longo prazo.

Neste artigo, vamos mostrar para você quanto rendem 100 mil reais no Tesouro Direto, quais são as principais modalidades existentes nesse investimento e como você pode usar um simulador para checar quais serão seus ganhos no longo prazo. Continue lendo para saber mais!

Navegação Rápida

Simulador: quanto rendem 100 mil reais no Tesouro Direto?

Investir R$ 100 mil no Tesouro Selic pode ser uma alternativa menos arriscada e atrativa em cenários de juros altos.

Com a Selic atualmente em 15% ao ano, o rendimento bruto é previsível, mas é essencial considerar os descontos de imposto de renda e taxa de custódia da B3 para entender quanto realmente cai na conta do investidor.

Abaixo, veja uma simulação simplificada do rendimento mensal e anual líquido.

Simulação: Rendimento de R$ 100 mil no Tesouro Selic (Selic a 14,75% a.a.):

| Valor Investido | Taxa Selic (a.a.) | Rendimento Bruto (a.a.) | Rendimento Líquido (a.a.) | Rendimento Líquido (mês) |

|---|---|---|---|---|

| R$ 100.000,00 | 14,75% | R$ 14.750,00 | R$ 12.537,50 | R$ 1.044,79 |

Observações:

- Imposto de renda regressivo de 15% (para aplicações acima de 720 dias).

- Taxa de custódia da B3 de 0,20% ao ano considerada no cálculo.

- Valores aproximados, com base em rentabilidade linear e líquida.

Essa simulação ajuda o investidor a entender o impacto dos custos e tributos sobre a rentabilidade real. Para valores maiores, o cálculo proporcional segue a mesma lógica.

Vamos considerar uma hipótese simples: investindo R$100 mil nos outros títulos do Tesouro, você teria os seguintes valores:

- Tesouro IPCA: R$ 110.270,00 (considerando IPCA 4,6% + 5,4% de juros fixos), lembrando que a inflação é variável.

- Tesouro prefixado: R$ 114.000,00 (considerando juros prefixados de 14% ao ano).

Os valores acima são brutos e não consideram o desconto do imposto de renda (regressivo: 22,5% a 15%) nem a taxa de custódia (que só incide no IPCA+).

Para facilitar as suas contas, lembre-se sempre de consultar os valores de rentabilidade atualizados no site do Tesouro Direto.

Para descobrir quanto rendem R$100 mil no Tesouro Direto, você pode utilizar o simulador abaixo:

⚠️ Importante: Os simuladores estimam os resultados com base nas projeções de mercado e nos retornos aproximados e, por isso, podem não retratar inteiramente a realidade, uma vez que os investimentos também estão sujeitos às variações tanto nas taxas de juros da economia, na inflação, nos custos da aplicação e/ou nos resgates antecipados. Portanto, a simulação não se trata de uma garantia absoluta de resultados futuros, mas sim de uma estimativa conforme o cenário hoje.

SAIBA MAIS:

➡️ Descubra quanto rendem 300 mil reais no Tesouro Direto hoje

➡️ Quanto rendem R$ 100, 200, 300, 400, 500 e 600 mil no Tesouro Selic por ano e por mês?

➡️ Previdência Privada ou Tesouro Direto: qual é o melhor investimento?

Quais são as taxas e custos do Tesouro?

Como boa parte das aplicações de Renda Fixa, são dois os impostos que podem ser incididos no Tesouro Direto: o Imposto de Renda e o IOF.

O IR do Tesouro Direto será cobrado diretamente na fonte, ou seja, no momento em que você resolver resgatar, esse pagamento será realizado de maneira automática. A alíquota cobrada seguirá a seguinte:

| Alíquota de IR | Tempo de investimento |

|---|---|

| 22,5% | Até 180 dias |

| 20,0% | De 181 a 260 dias |

| 17,5% | De 361 a 720 dias |

| 15% | Acima de 720 dias |

Isso significa que quanto mais tempo o seu dinheiro se mantiver investido, menor será o imposto a ser pago. Essa regra também vale para o IOF no Tesouro Direto.

Já se o dinheiro for retirado após um dia de investimento, por exemplo, será cobrada uma alíquota de 96% sobre o rendimento. Até o 29º dia de investimento, essa alíquota vai reduzindo até chegar a zero no dia número 30.

Vale ressaltar que, além dos impostos, a compra de títulos públicos está sujeita a outras duas outras cobranças. São elas:

Taxa de custódia da Bolsa de Valores

A responsabilidade de guarda dos títulos emitidos pelo programa, independentemente da instituição escolhida, incorre em uma taxa de 0,20% ao ano sobre o valor do seu investimento.

Inclusive, a partir de 31 de dezembro de 2024, a taxa de custódia do Tesouro Direto, de 0,2% ao ano, deixou de ser cobrada semestralmente. Agora, será aplicada apenas em movimentações: resgates antecipados, vencimentos ou pagamentos de juros.

Títulos como Tesouro Selic têm isenção até R$10 mil, e papéis como Tesouro Educa+ e Tesouro Renda+ continuam com regras específicas para isenção ou cobrança proporcional.

Taxa do agente de custódia

O banco ou corretora pelo qual você adquire seus títulos pode impor uma taxa mensal arbitrária. Contudo, na maioria das corretoras de valores, esse serviço é gratuito.

Então, verifique antes de realizar seu investimento. Isso é extremamente importante para que você aprenda a investir corretamente no Tesouro Direto, sem pagar taxas desnecessárias.

Aqui na Santander Corretora, você tem Corretagem Zero e uma Assessoria Especializada para te ajudar a garantir a melhor rentabilidade para os seus investimentos.

Santander Corretora

Sua experiência de investimentos completa

Como funcionam os investimentos de Renda Fixa?

Antes de falarmos propriamente sobre as modalidades do Tesouro Direto, é importante relembrar como funcionam os investimentos de Renda Fixa.

Títulos de Renda Fixa são investimentos em que você consegue prever a rentabilidade e que não oscilam com frequência.

Você adquire um título, a uma rentabilidade informada no momento da aplicação, e fica com ele até o prazo de vencimento, quando você resgata o seu dinheiro e os juros aplicados.

Alguns exemplos de investimentos de Renda Fixa são:

- Tesouro Direto: títulos para empréstimo ao governo federal.

- Certificado de Depósito Bancário (CDB): títulos emitidos por bancos.

- LCI, LCA e LC: financiamento do mercado imobiliário, agropecuário ou financeiro.

- CRI e CRA: títulos lastreados em recebíveis de negócios imobiliários ou do agronegócio.

- Debêntures: título privado que formaliza o empréstimo a uma empresa privada.

- Fundos de Renda Fixa: cotas do patrimônio de um Fundo que investe nos ativos acima.

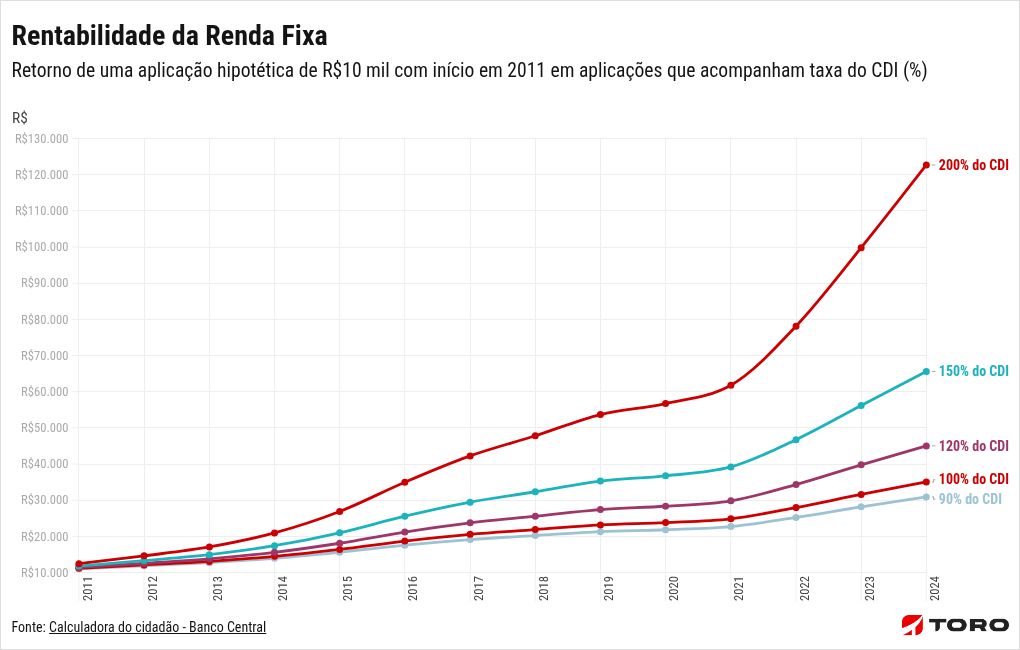

Outra informação importante é que a rentabilidade das aplicações de Renda Fixa segue a “taxa do CDI” – e, portanto, o retorno será mais significativo quanto maior for a rentabilidade em relação ao CDI que, por sua vez, acompanha de perto o valor da taxa Selic.

No exemplo abaixo, você confere um exemplo com uma aplicação hipotética de R$10 mil em diferentes remunerações de acordo com a taxa DI:

Os investimentos de Renda Fixa são considerados mais conservadores em comparação com os investimentos de Renda Variável, pois apresentam menor risco de perda de capital.

A liquidez desses investimentos também pode variar. Alguns títulos têm prazos de vencimento definidos, ou seja, você só poderá resgatar o valor investido no final do período acordado.

Outros títulos oferecem maior liquidez, permitindo que você resgate o dinheiro antes do vencimento, mas geralmente com algum desconto sobre os juros.

Logo, antes de investir em Renda Fixa, é importante considerar o prazo do investimento, a taxa de juros oferecida, a instituição emissora do título, a solidez financeira dessa instituição e outros fatores relevantes.

Com isso mente, vamos entender melhor quais são os títulos do Tesouro Direto e como eles podem oferecer uma rentabilidade vantajosa para você.

Quais são os títulos disponíveis do Tesouro Direto?

Os títulos públicos são os ativos de Renda Fixa mais seguros do Brasil. Isso porque eles são emitidos pelo Tesouro Nacional, que assegura a sua recompra no mercado secundário e permite que eles tenham liquidez diária.

O programa Tesouro Direto foi criado em 2002 como uma parceria entre o Tesouro Nacional e a Bolsa de Valores do Brasil, com o objetivo de democratizar o acesso aos títulos públicos.

A partir dessa parceria, o Tesouro Direto foi dividido em algumas categorias: Tesouro Selic, Tesouro IPCA+ e Tesouro Prefixado. Recentemente, também foi lançado o Tesouro RendA +, ampliando as possibilidades para investidores de longo prazo.

Vamos esmiuçar como funciona cada um desses títulos a seguir. Acompanhe!

1. Tesouro Prefixado

Esse título é chamado de “prefixado” porque a taxa de juros é estabelecida no momento da compra e permanece fixa durante todo o período do investimento, independentemente das oscilações na taxa de juros do mercado.

Portanto, ao investir em um Tesouro Prefixado, você está emprestando dinheiro para o Governo Federal.

Em troca, o Governo se compromete a pagar uma taxa de juros fixa sobre o valor investido ao longo do prazo do título. Esse prazo pode variar, mas é definido no momento da compra.

Assim, a rentabilidade do Tesouro Prefixado é conhecida desde o início, pois a taxa de juros é determinada previamente.

Por exemplo, se você adquirir um título com taxa de juros de 10% ao ano e prazo de três anos, você receberá anualmente 10% de juros sobre o valor investido até o vencimento do título.

O que deve ser levado em consideração é que, ao investir no Tesouro Prefixado, a taxa de juros fixa pode trazer vantagens ou desvantagens em relação à taxa de juros futura.

Então, se as taxas de juros caírem durante o prazo do título, o investimento em Tesouro Prefixado pode se tornar mais atrativo, pois você continuará recebendo a taxa de juros fixa estabelecida no início.

Por outro lado, se as taxas de juros subirem, o investimento nesse título pode ser menos vantajoso, pois você receberá uma taxa fixa menor em comparação às taxas de juros mais altas.

Podemos resumir esse investimento em alguns pontos principais:

- A principal vantagem do Tesouro Prefixado é a possibilidade de criar um planejamento de investimento detalhado.

- Se você pretende vender apenas no vencimento, não terá surpresas no momento do resgate.

- O ganho desse título é nominal, ou seja, você terá que descontar a inflação para saber quanto foi sua rentabilidade real.

- O preço dos títulos oscila diariamente. Logo, você pode acabar conseguindo uma taxa melhor que a acordada, se vender antes do vencimento.

2. Tesouro Selic

Como o próprio nome indica, a rentabilidade do Tesouro Selic está relacionada à taxa de juros básica da economia, a taxa Selic.

A rentabilidade do Tesouro Selic é pós-fixada, ou seja, é estabelecida após a compra do título.

A cada dia útil, é calculado o rendimento diário do título, que corresponde à variação da taxa Selic nesse período. No final do dia, o rendimento é incorporado ao valor do título.

A grande vantagem do Tesouro Selic é que ele acompanha de perto a taxa básica de juros, o que o torna uma opção interessante para investidores que buscam maior segurança e liquidez.

- Se a taxa Selic sobe, a rentabilidade do Tesouro Selic também aumenta.

- Se a taxa Selic cai, a rentabilidade do título diminui.

Ademais, o Tesouro Selic possui liquidez diária, o que significa que você pode resgatar seu investimento a qualquer momento.

No entanto, é importante lembrar que o valor do resgate pode variar de acordo com a marcação a mercado, isto é, a rentabilidade acumulada até o momento do resgate.

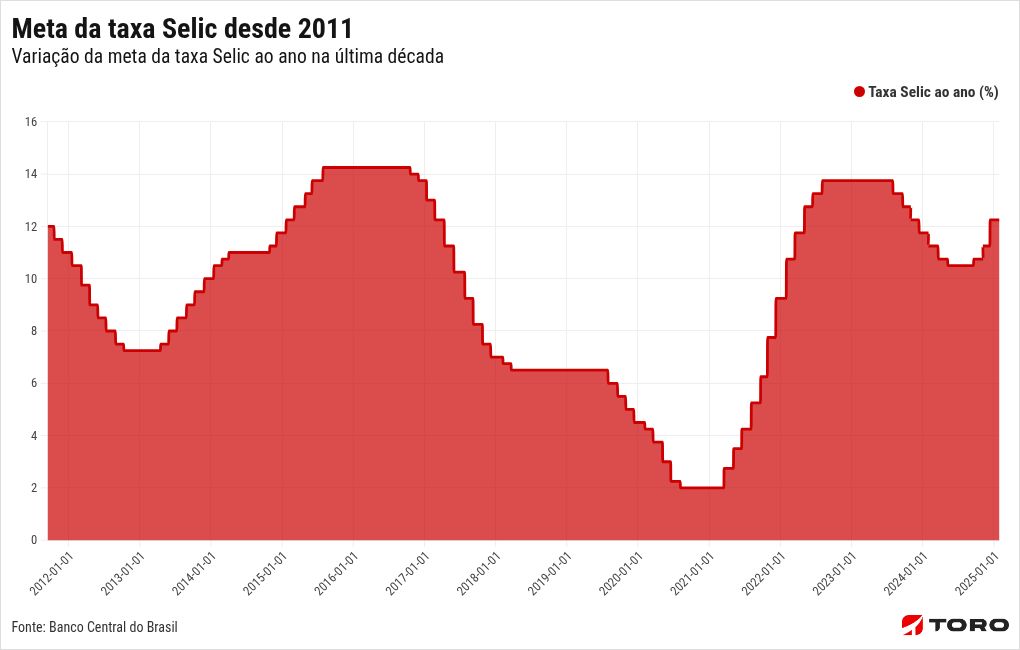

Para ter uma ideia da rentabilidade desse título, confira a movimentação da taxa Selic nos últimos anos:

Vale ressaltar que, assim como o Tesouro Prefixado, os ganhos desse papel são nominais, sendo necessário descontar a inflação para descobrir sua rentabilidade real.

3. Tesouro IPCA+

Outra modalidade bastante procurada por investidores é o Tesouro IPCA+, cuja rentabilidade está vinculada à variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), que é o índice oficial de inflação no país.

Ao investir em um Tesouro IPCA+, o governo se compromete a remunerar investidores com uma taxa de juros prefixada acrescida da variação do IPCA ao longo do período do investimento.

A rentabilidade do Tesouro IPCA+ é híbrida, combinando uma taxa de juros fixa com a variação do IPCA.

A taxa de juros prefixada é definida no momento da compra do título e permanece constante durante todo o prazo do investimento.

Assim, no vencimento do Tesouro IPCA+, você receberá o valor nominal investido acrescido dos juros prefixados e do ajuste pela variação do IPCA ao longo do período. Isso significa que o título oferece proteção contra a inflação, resguardando o seu poder de compra.

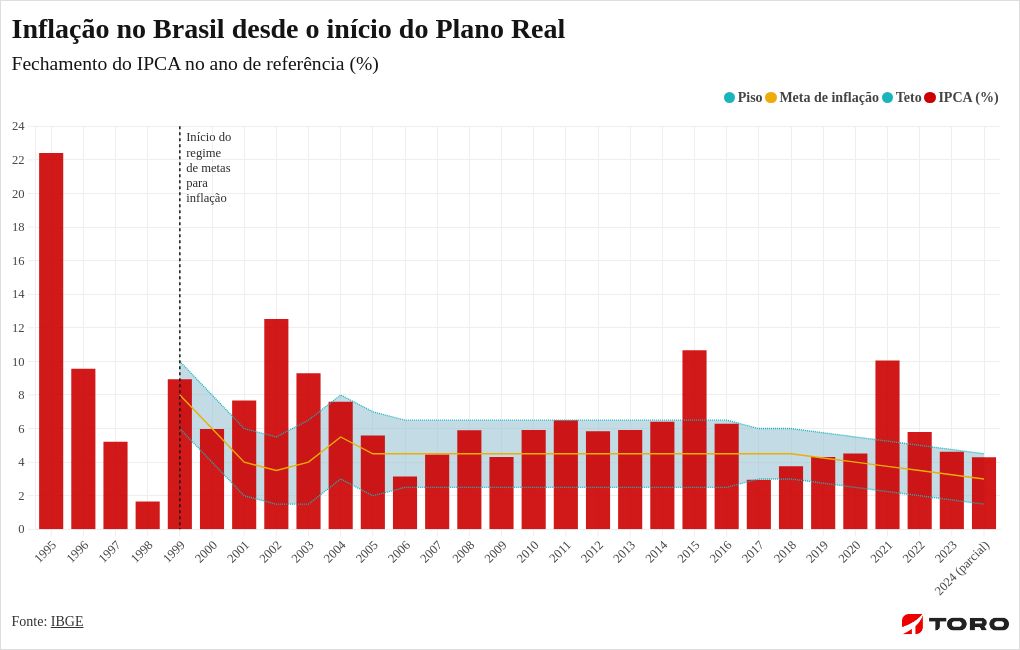

Veja como inflação se comportou nos últimos anos:

4. Tesouro RendA+

A última e mais recente modalidade do Tesouro Direto é o Tesouro RendA+. Nesse caso, a rentabilidade também acompanha o IPCA, acrescido de uma taxa prefixada.

A principal diferença é que, ao final do prazo de vencimento, você não recebe o valor completo de uma só vez, mas em parcelas mensais durante 20 anos, que também serão corrigidas pela inflação.

Ou seja, diferente do Tesouro IPCA+, você não recebe nenhuma parcela de juros até a data de vencimento, apenas acumula o rendimento que se valoriza pela inflação + uma taxa prefixada.

Esse título foi criado considerando o longo prazo, cujo principal objetivo é incentivar investidores a acumularem patrimônio e, na aposentadoria, receberem uma renda passiva corrigida pela inflação.

5. Tesouro Educa+

O Tesouro Educa+ tem como base os mesmos conceitos do Tesouro RendA+, mas o propósito é investir na educação dos filhos.

Então, você investe na acumulação de títulos durante um período e, quando o seu filho chega na idade para iniciar a universidade, ele passa a receber os frutos desse investimento, mensalmente, pelo período de 5 anos, que é o prazo médio dos cursos de graduação. Esse valor é corrigido pela inflação.

Como vimos, para saber quanto rende 100 mil reais no Tesouro, é preciso entender cada uma de suas modalidades. Agora, no próximo tópico, confira quanto vale R$100 mil em títulos públicos.

Siga o canal oficial de investimentos do Santander Select no WhatsApp. Aqui você recebe atualizações de mercado, relatórios especiais, carteiras recomendadas e vídeos exclusivos para ter uma experiência completa e global de investimentos.

Vale a pena investir R$100 mil no Tesouro Direto?

Investir R$100 mil em uma carteira diversificada de títulos do Tesouro Direto pode ser uma estratégia interessante.

A diversificação ajuda a reduzir o risco, e os títulos do Tesouro oferecem alternativas com diferentes prazos e rentabilidades.

Avalie seus objetivos financeiros, horizonte de investimento e tolerância ao risco antes de decidir, considerando também outras alternativas de investimento disponíveis no mercado.

Logo, investir R$100 mil em uma carteira diversificada de títulos do Tesouro Direto significa distribuir esse montante em diferentes tipos de títulos, como Tesouro Selic, Tesouro IPCA e Tesouro Prefixado, por exemplo. A diversificação busca equilibrar os riscos e as potenciais recompensas.

Como investir no Tesouro Direto?

Por fim, para investir 100 mil reais no Tesouro Direto, a primeira coisa que você precisa é ter CPF e conta em uma instituição financeira.

É importante saber também que os valores dos títulos do Tesouro Nacional oscilam, mas você não precisa comprar um título “cheio” para investir. Isto significa que o programa permite a compra fracionada.

O Tesouro Direto é considerado um investimento acessível exatamente por esse ponto.

É possível comprar apenas 1% de um título, ou seja, se um título vale R$200,00, o valor mínimo para investir nele é de R$20,00.

Essa configuração do Tesouro permite que diferentes perfis de investidores aproveitem os títulos públicos.

Santander Corretora: sua experiência de investimentos completa

Ao trazer seus investimentos para a Santander Corretora, você pode ter acesso a um universo de vantagens, como Assessoria de Investimentos, conta Santander Select e Cartão Santander Unique¹.

Portanto, tudo que você busca em uma corretora, com a solidez de um banco global.

Aqui, você conta com uma ampla prateleira de produtos para você construir um portfólio diversificado, alinhado aos seus objetivos:

- Renda Fixa: mais de 500 ativos e novos títulos todos os dias.

- Fundos de Investimentos: mais de 1.000 Fundos para investir com gestão profissional.

- Bolsa de Valores: oportunidades em ações, FIIs, ETFs e BDRs com Corretagem Zero.

- Operações Estruturadas: para quem quer Renda Fixa e Variável no mesmo ativo.

- Ofertas Públicas: participe de IPOs e outras ofertas direto pela plataforma.

- Assessoria de Investimentos: nossos Assessores avaliam o seu portfólio e buscam oportunidades compatíveis com o seu perfil com análises e recomendações personalizadas.

- Inteligência de mercado: com conteúdos e carteiras elaboradas por profissionais especializados.

Invista com a Santander Corretora e libere agora seus benefícios no Santander Select. Clique no botão a seguir e saiba mais:

¹Cartão Santander Unique com desconto na anuidade e Conta Santander Select sem tarifas, mantendo R$50 mil e R$150 mil, respectivamente, investidos pela Santander Corretora. Sujeito à análise de crédito. Consulte condições em: Santander – Cartão Unique e Conta Santander Select.

Os investimentos apresentados podem não ser adequados aos seus objetivos, situação financeira ou necessidades individuais. O preenchimento do formulário API – Análise de Perfil do Investidor é essencial para garantir a adequação do perfil do cliente ao produto de investimento escolhido. Leia previamente as condições de cada produto antes de investir. A taxa zero refere-se à isenção dada pela Santander Corretora. Outras taxas cobradas pela B3 permanecem aplicáveis. Consulte o site da Santander Corretora para mais informações.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)