A comparação de um ou mais Fundos Imobiliários (FIIs) leva em conta aspectos como: tipo de FII, objetivos, perfil de risco, liquidez, governança corporativa, P/VP, índices de vacância, qualidade dos imóveis, contratos com inquilinos, tamanho do patrimônio, diversificação do portfólio, indexadores da carteira e remuneração dos cotistas.

Diante de centenas de alternativas disponíveis na Bolsa de Valores, o investidor, por vezes, pode encontrar dificuldades em saber em qual Fundo Imobiliário (FII) investir e como compará-los em uma análise de Fundos Imobiliários bem feita.

Hoje, são mais de 440 FIIs listados na Bolsa, número superior à quantidade de empresas com capital aberto no país.

Neste artigo, você vai aprender como fazer a análise e a comparação entre Fundos Imobiliários, quais indicadores realmente são úteis para tomar decisões e qual é o melhor caminho para montar a melhor carteira. Vamos lá?

Navegação Rápida

Análise de Fundos Imobiliários e comparações: por onde começar?

Com muitas alternativas, como dissemos, sobretudo o investidor iniciante pode se sentir perdido sobre como começar a montar sua carteira de FIIs.

Por outro lado, há alguns indicadores que podem ser facilmente usados e interpretados para tomar essa decisão.

Inicialmente, é essencial considerar os seguintes pontos na análise de fundo imobiliário:

- Comparar Fundos de patrimônios semelhantes.

- Comparar Fundos do mesmo tipo.

- Considerar os FIIs que você já investe para aumentar a diversificação.

SAIBA MAIS :

➡️ Ações ou FIIs: o que é melhor para investir e receber dividendos?

➡️ Afinal, quantos Fundos Imobiliários (FIIs) devo ter na carteira?

➡️ Como descobrir Fundos Imobiliários (FIIs) baratos para investir hoje?

Descubra no vídeo abaixo as vantagens e os principais benefícios de investir em Fundos Imobiliários e como eles podem gerar rendimentos mensais para o seu portfólio:

Por falar em diversificação, lembre-se que investir no mercado imobiliário por meio de FIIs é mais vantajoso do que comprar imóveis físicos para alugá-los. Confira outras diferenças e vantagens dos Fundos Imobiliários no infográfico a seguir:

Tipos de FIIs

Como dissemos, ao comparar dois ou mais Fundos Imobiliários, um dos pontos de início deve ser o tipo, isto é, comparar FIIs de tijolo, de papel, FoFs ou Fiagros entre si.

Como eles em funcionamentos e composição de carteiras diferentes, a análise ficará mais inteligente e confiável se realizada dessa forma. Os principais tipos de FIIs são:

FIIs de papel : aplicam o patrimônio dos seus cotistas em instrumentos financeiros do setor imobiliário, tais como CRIs, LCIs e LHs. ️ Fundos de Fundos (FoFs) : são aqueles que aplicam o patrimônio de seus cotistas exclusivamente em cotas de outros Fundos Imobiliários, viabilizando a diversificação com um único investimento.

Fiagros : o patrimônio dos cotistas é investido visando financiar as cadeias produtivas agroindustriais por meio de participações, propriedades rurais, terras ou imóveis agrícolas, além de certificados de recebíveis.

Como fazer a análise de Fundos Imobiliários (FIIs)?

Uma vez que você já selecionou os FIIs de cada tipo que pretende realizar uma análise comparativa, pode partir para a parte prática, isto é, a busca de indicadores e informações que vão lhe ajudar a encontrar qual é o melhor.

Aqui falamos da Análise Fundamentalista, ou seja, a busca de métricas e fundamentos que caracterizam o FII como um bom Fundo para ser cotista no longo prazo.

Lembre-se que, no mundo dos investimentos, muitas vezes um investimento não será necessariamente melhor ou pior do que outro, mas sim menos ou mais adequado ao seu objetivo e tolerância ao risco.

O que levar em conta para analisar Fundos Imobiliários (FIIs)?

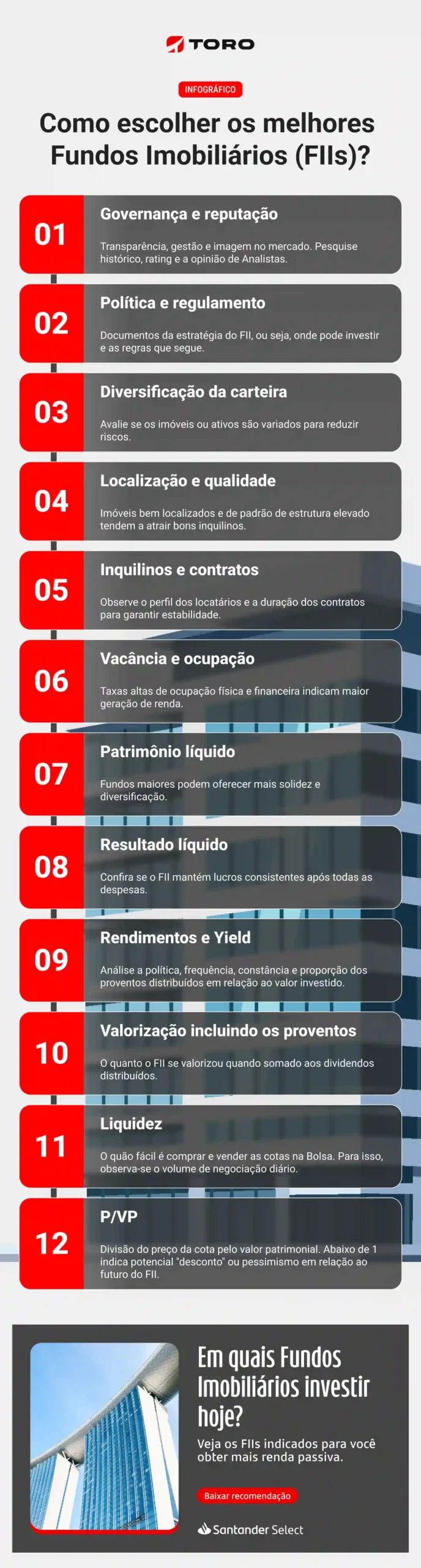

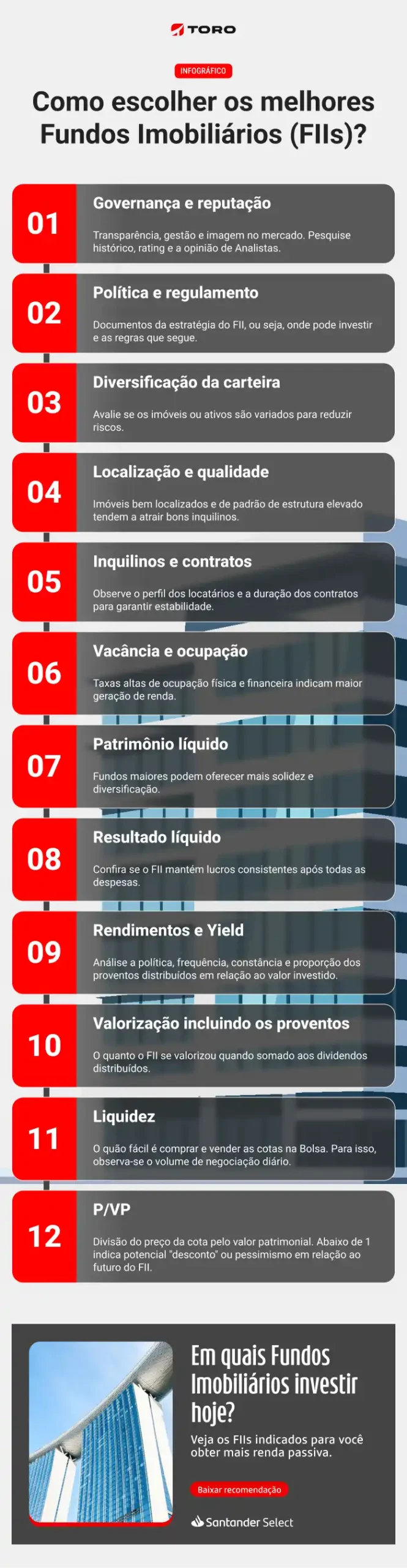

Os principais indicadores, fontes de informações e ferramentas de análise que você pode utilizar para escolher os melhores Fundos Imobiliários são:

1. Objetivos e perfil de risco

Como todo e qualquer investimento, independentemente de Renda Fixa ou Variável, deve considerar o seu objetivo e nível de risco.

Logo, antes de comprar os ativos, pense por que você vai investir, por quanto tempo, se vai realizar aportes regulares e qual o nível de risco tolera para essa parte do seu patrimônio.

2. Liquidez diária

Em seguida, considere também a liquidez do Fundo Imobiliário no mercado. Em outras palavras, a liquidez se refere à facilidade de comprar e vender as suas cotas.

Para isso, basta analisar o número de negócios diários. Quanto maior a liquidez, menos arriscado é o investimento.

Além disso, se o FII é novo, ou seja, acabou de lançar suas cotas no mercado, pode demorar algum tempo para atingir um bom nível de liquidez.

3. Governança, transparência e gestão

Outros importantes itens que lhe ajudarão a dimensionar o risco e a qualidade do Fundo são a governança (modo como o FII é administrado), a transparência na relação com o mercado e com os cotistas e a qualificação dos gestores.

Quanto melhores e mais abertos forem esses aspectos, menos o FII será arriscado. Por isso, avalie como o FII é administrado em comparação com outros, como é a divulgação de seus resultados e Fatos Relevantes, se há denúncias ou suspeitas rondando a administração e os resultados e demais fatores semelhantes.

4. P/VP

Continuando a Análise Fundamentalista, você também pode buscar por aqueles FIIs que estão descontados do “valor justo” por meio da análise do P/VP.

Esse múltiplo nos mostra o quanto o mercado se dispõe, naquele momento, a pagar pelo patrimônio líquido presente do FII. O P/VP é calculado da seguinte maneira:

VP = Patrimônio líquido ÷ número de cotas

Logo,

P/VP = Preço da cota ÷ VP

Para interpretar o resultado, siga as instruções na tabela abaixo, sempre tendo em mente que nenhum indicador deve ser usado de modo isolado em uma análise desse tipo:

| Valor do P/VP | Interpretação |

|---|---|

| Abaixo de 1 | Potencial “desconto” em relação ao patrimônio do FII ou representa o pessimismo do mercado em relação ao futuro do Fundo. |

| Acima de 1 | Potencial “ágio” em relação patrimônio do FII ou representa o otimismo quanto ao futuro do Fundo. |

| Igual a 1 | Resultado em linha com o Valor Patrimonial e com as expectativas de mercado. |

5. Índices de vacância, inquilinos e contratos

No caso dos FIIs de papel, comparte também os índices de vacância física (imóvel desocupado) e vacância financeira (custo da desocupação do imóvel). Você pode ainda observar o histórico desses índices e analisar se a gestão tem dificuldade de encontrar novos inquilinos.

Por falar em inquilinos, avalie também quem aluga os imóveis, como são os contratos (duração e reajustes) e o risco de eles encerrarem os vínculos. É claro que os FIIs com menor quantidade de imóveis nas suas carteiras vão sofrer mais em caso de vacância.

6. Qualidade e localização dos imóveis

Ainda nos FIIs de tijolo, é importante avaliar a qualidade dos imóveis e sua localização. Em outros termos, entender se os imóveis são úteis e desejados no mercado, se seus preços de locação estão adequados conforme a localização e à infraestrutura oferecida.

7. Tamanho do patrimônio

Independentemente do tipo, também é essencial comparar Fundos Imobiliários de tamanho de patrimônio semelhantes.

Isso é necessário, pois um FII com patrimônio líquido de R$ 3 bilhões terá muito mais facilidade de consolidação e diversificação de carteira do que outro com patrimônio de R$ 300 milhões.

Além disso, os FIIs com patrimônio maior tendem a ser menos arriscados, dada a boa qualidade da administração e diversificação de suas carteiras.

8. Diversificação da carteira

Falando em diversificação, uma boa comparação de Fundos Imobiliários também considera como eles alocam o patrimônio dos cotistas.

Os FIIs mais diversificados tendem a oferecer menos riscos aos cotistas. Já os Fundos que concentram seu portfólio em poucos imóveis ou ativos carregam maior risco.

9. Indexadores

Já no caso dos FIIs de papel e FoFs que investem em FIIs desse tipo, estude também quais são os indexadores financeiros dos recebíveis nas carteiras dos Fundos.

Os indexadores nada mais são do que índices econômicos usados como referências para ou corrigir contratos na economia ou atualizar o valor de um ativo, afetando assim a rentabilidade final destes.

Os principais indexadores utilizados hoje são o IPCA, o IGP-M, a taxa Selic e a taxa DI – ou “taxa do CDI“.

Como os FIIs de papel investem em ativos atrelados a essas taxas, veja quais são mais vantajosos, considerando as perspectivas econômicas.

10. Remuneração dos cotistas (dividend yield e regularidade)

O principal interesse dos investidores de Fundos Imobiliários é o recebimento de renda passiva isenta de Imposto de Renda por meio dos rendimentos pagos por eles.

Por lei, os FIIs devem distribuir ao menos 95% do resultado aos cotistas. Então, na sua análise, estude o histórico da distribuição dos proventos, a regularidade e o dividend yield (valor do dividendo pago ÷ pelo preço da cota).

11. Valorização incluindo proventos

Em um estudo histórico, considere ainda como se deu a valorização do Fundo Imobiliário nos últimos anos pela apreciação das cotas somada à distribuição de proventos.

Dessa maneira, você descobre não só os FIIs que mais se valorizaram, mas também os que, somado a isso, melhor geraram retorno aos cotistas.

12. High yield x high grade

Ainda falando sobre proventos e formação da carteira do FII, é preciso entender se eles são do tipo High Yield, High Grade ou Middle Risk.

- High Yield: são aqueles que oferecem remuneração em proventos acima da média. Isso está diretamente ligado ao risco de crédito e inadimplência dos produtos na carteira do FII. Apesar de elevar o risco do seu portfólio, o ganho em proventos também aumenta.

- High grade: são os que recebem as melhores notas nas classificações de rating e, pela lei do risco x retorno, oferecem rentabilidade menor, uma vez que são mais seguros

- Middle risk: alguns FIIs e FoFs vão montar suas carteiras com investimentos dos dois tipos anteriores, sendo classificados como risco intermediário. O intuito é aumentar o valor do dividendo, sem deixá-lo muito arriscado.

13. Taxas

Além disso, avalie também quais são as taxas cobradas pela gestora do FII, como a Credit Suisse ou A Kinea, por exemplo. As mais comuns são a taxa de administração (que varia entre 0% e 2% sobre o patrimônio líquido ao ano, geralmente) e a taxa de performance que pode chegar a 20% sobre o que exceder uma meta pré-estabelecida.

14. Reputação do FII

Por fim, faça uma pesquisa sobre a reputação do Fundo Imobiliário entre os cotistas e Analistas de mercado, se eles são muito ou pouco recomendados para investir e as razões para isso.

Porém, nessa etapa, sempre tome bastante cuidado para não entrar em movimentos de manada, ou seja, as situações em que há elevado número de compras e vendas de cotas movido exclusivamente pela emoção, desconsiderando os fundamentos estudados.

Para resumir e fixar o que abordamos até aqui:

Como investir em FIIs com menos trabalho?

Se você quiser ter menos trabalho para comparar e fazer a análise de Fundos Imobiliários (FIIs), pode contar com os especialistas da Toro para lhe ajudar.

Nossos experts selecionaram os melhores FIIs do mercado em uma carteira exclusiva para você receber renda passiva.

Além de montar a carteira recomendada, nossos Analistas fazem constantemente o rebalanceamento do portfólio quando necessário e conforme as oportunidades do mercado.

Acesse o link abaixo e confira gratuitamente a carteira de Fundos Imobiliários recomendados da Toro:

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)