Para fazer a análise de ações pelo método fundamentalista, passa-se por estudos micro e macroeconômicos, de governança corporativa e ESG, balanço patrimonial e demonstrações financeiras, múltiplos fundamentalistas, remuneração dos acionistas e demais aspectos de mercado.

Já pensou em ter um checklist completo para facilitar a análise de ações para incluir na sua carteira de investimentos?

Se você gosta de seguir a Análise Fundamentalista de ativos para comprar ações na Bolsa, este artigo será um verdadeiro guia completo.

Hoje, você vai aprender como analisar ações, quais fatores devem entrar no estudo, os principais múltiplos fundamentalistas e demais aspectos que devem pesar na escolha de uma empresas para investir, bem como descobrir as melhores empresas da Bolsa. Vamos lá?

Navegação Rápida

O que é a Análise Fundamentalista?

A Análise Fundamentalista de ações é usada para escolher ativos com base nos fundamentos, ou seja, na interpretação dos indicadores que mensuram o cenário atual e estimam o potencial de crescimento da empresa.

A Análise Fundamentalista não é necessariamente melhor do que a Análise Técnica, afinal, ambas são complementares.

O estudo dos fundamentos é o primeiro passo na escolha de ações para o longo prazo, o que focaremos neste artigo.

Checklist: como analisar uma ação?

Neste tópico, começaremos a apresentar o checklist para análise fundamentalista de ações. Claro que muitos outros fatores podem ser incluídos nessa lista, mas, em linhas gerais, os investidores e Analistas seguem uma linha de estudo semelhante. Vamos lá?

1. Análises top bottom x bottom up

De início, existem basicamente duas linhas de pensamento para começar a análise e escolha de uma ação para sua carteira de investimentos: as análises top bottom e bottom up.

- A análise top bottom (de cima para baixo) ocorre quando primeiro se estuda a economia e os setores em geral para, dentro de um setor, escolher uma ou mais empresas para investir.

- A análise bottom up (de baixo para cima) primeiro faz a comparação entre as empresas para, em seguida, proceder ao estudo dos setores e da economia.

Uma forma não é necessariamente melhor do que a outra. Escolhê-las vai de acordo com a preferência de cada investidor.

Por exemplo, você pode ter mais conhecimento sobre um setor específico da economia. Digamos que você trabalhe em uma construtora e entende tudo sobre o ramo, então terá mais facilidade em fazer a análise bottom up das ações de construtoras, pois já tem domínio sobre os principais fundamentos setoriais.

Agora, imagine que você queira investir em uma ação do setor elétrico, mas não sabe nada sobre geração e transmissão de eletricidade. Logo, precisa aprender um pouco mais sobre o segmento antes de escolher a melhor empresa para investir.

Análise macroeconômica

Em seguida, recomenda-se também um conhecimento prévio sobre questões macroeconômicas inerentes a todas as empresas.

Indicadores macroeconômicos são aqueles como a taxa de juros (Selic), taxa de câmbio, desemprego, inflação, PIB etc.

Em outros termos, trata-se uma leitura geral da conjuntura econômica e para onde ela está caminhando.

Análise microeconômica

Com o macro conhecido, também é importante conhecer detalhes microeconômicos que podem influenciar as empresas, tais como: confiança do consumidor, consumo das famílias, demanda pelos produtos e serviços, tomada de decisão dos consumidores etc.

Ou seja, tudo aquilo que afeta o modo como as pessoas consomem e escolhem o que consumir.

2. Governança corporativa

Agora, para começar a análise das empresas propriamente dita, é recomendável passar por aspectos de governança corporativa, ou seja, os processos, normas e definições que regulamentam como uma empresa é administrada.

Na análise de empresas listadas na Bolsa, os principais fatores são:

Segmento de listagem

Inicialmente, as análises de governança corporativa observam os segmentos de listagem da Bolsa de Valores (B3).

Esses segmentos funcionam como níveis ou rankings das melhores práticas de governança, sendo o selo Novo Mercado o mais alto deles.

Quanto melhor o nível nos de listagem na B3, mais exigências de governança e transparência devem ser atendidos pelas empresas.

Análise ESG

Atualmente, o mercado está valorizando cada vez mais aspectos da pauta ESG nas empresas de capital aberto. Esses fatores dizem respeito às boas práticas ambientais, sociais e de governança corporativa.

Free float

O free float é a porcentagem do total de ações da empresa que está em livre negociação no mercado.

Não existe um número ideal, mas quanto maior, mais segurança haverá para o acionista, já que isso aumenta a liquidez do papel e não concentra o poder em poucas mãos.

Tipos de ações e Tag Along

Para escolher uma empresa na Bolsa de Valores, também é preciso optar por qual tipo de ação comprar (ON, PN ou Units).

Nesse caso, são avaliados fatores como liquidez − facilidade para comprar e vender − e o chamado Tag Along, que nada mais é do que um mecanismo de proteção ao acionista minoritário, uma vez que confere o direito de vender suas ações pelo mesmo valor que o dono em caso de troca de controle da empresa.

Composição acionária

Ao estudar a composição acionária, isto é, como as ações da empresa estão divididas, é possível compreender como se dão as relações de poder e tomada de decisão na companhia, além de verificar se o controle majoritário da empresa está nas mãos de poucos ou muitos acionistas.

Satisfação e reclamações de clientes e funcionários

A satisfação dos clientes com os produtos e/ou serviços das empresas também fornecem um bom indicador sobre o potencial de vendas.

Afinal, clientes satisfeitos tendem a comprar mais. Hoje, é possível avaliar o nível de satisfação e as reclamações contra a empresa nas redes sociais e em sites como o Reclame Aqui.

Outro importante indicador é o quanto os funcionários da empresa gostam de trabalhar lá, pois funcionários motivados e valorizados estão propensos a produzir mais e melhor.

Remuneração dos executivos

Por fim, um fator de governança que passa às vezes batido em análises, mas é valioso no estudo de empresas é a remuneração dos executivos.

Em outras palavras, qual a proporção da receita e dos lucros é destinada ao pagamento dos diretores. Essa informação é facilmente encontrada nos balanços trimestrais divulgados pelas empresas.

Não há nada de errado os executivos serem bem remunerados pelo que entregam em resultados, mas é importante avaliar se essa remuneração é compatível ao que se pratica no mercado e não comprima os lucros, fazendo com que a geração de valor para o acionista seja prejudicada.

3. Balanço patrimonial e demonstrações do resultado do exercício

Uma vez concluída a análise de governança, parte-se para o estudo das demonstrações financeiras da companhia, ou seja, o quão bons são os resultados das suas operações.

Essas informações são públicas e atualizadas todos os trimestres pelo departamento de Relações com Investidores das empresas e as principais são:

Lucro líquido constante e crescente

O lucro líquido − aquele dinheiro que sobra após a empresa pagar todas as despesas e impostos − é analisado sob os aspectos de constância e crescimento.

Boas empresas tendem gerar lucros com consistência e de forma crescente.

Receita líquida constante e crescente

Assim como o lucro, o estudo da receita líquida (o quanto entrou no caixa da empresa após as deduções de impostos, outros descontos e devoluções) permite entender se a companhia está conseguindo aumentar as suas vendas ao longo do tempo ou se está encontrando alguma dificuldade de comercializar seus produtos ou serviços.

Lucro operacional (EBITDA)

O lucro operacional − EBITDA, no jargão financeiro − é o lucro resultante exclusivamente do desempenho das operações da empresa.

É uma ferramenta para medir o quão forte estão os processos produtivos da empresa e sua geração de caixa.

Lucro recorrente e não recorrente

Um cuidado muito importante na análise de ações é entender as diferenças entre lucro recorrente e não recorrente.

Por vezes, as empresas podem reportar lucros muito acima dos trimestres anteriores por resultados “não recorrentes”, isto é, devido a fatores que não se repetem nos resultados habituais ou não tem relação com a atividade da empresa, tais como: recolhimento de impostos, ganhos de causas judiciais, entre outros.

Posição e geração de caixa

Outro item fundamental para entender a saúde de uma empresa é analisar a sua posição e geração de caixa.

A posição é o quanto de dinheiro com liquidez ela tem à disposição para pagar as contas do dia a dia, gerir o operacional, entre outros.

Já a geração de caixa pode ser dividida pela compreensão dos conceitos de fluxo de caixa:

- Fluxo de caixa livre (FCL): saldo restante após o pagamento de todos os itens obrigatórios.

- Capex: sigla para Capital Expenditure (Despesas de Bens de Capital, no português). Representa o quanto a empresa gastou para comprar os ativos necessários para sua operação.

- Fluxo de caixa operacional (FCO): detalha todas as entradas e saídas de dinheiro derivadas da operação da empresa.

- FCL Capex: resultado do FCO subtraído do Capex. Mostra a produção de caixa operacional acima dos gastos com investimentos.

Margem líquida

A margem líquida, por sua vez, ajuda a entender a rentabilidade do negócio. Em outras palavras, o quanto sobra como lucro do valor de cada venda.

Se uma empresa tem margem líquida de 20%, por exemplo, isto significa que de cada R$1,00 de receita líquida, “sobrou” R$0,20 como lucro líquido, após pagar todas as obrigações e despesas.

Controle do endividamento e índice de endividamento

Uma empresa bem administrada também tem pleno controle das suas dívidas.

As análises do endividamento de uma empresa faz comparações do tamanho dos passivos em relação aos ativos e às posições de caixa para ter uma noção exata da liquidez e capacidade de pagamento da empresa, bem como avaliar se o crescimento da dívida é acompanhado pelo aumento do desempenho operacional.

Crescimento do Patrimônio Líquido

Por fim, uma importante medida de crescimento da empresa, sobretudo no longo prazo, é observar a expansão do Patrimônio Líquido, a diferença entre os ativos e passivos da companhia.

Essa é uma das principais medidas contábeis de riqueza dos acionistas (donos da empresa) e deve estar crescendo ao longo do tempo para demonstrar geração de valor.

Lembrando que todos as escolhas de ações devem ser associadas a uma boa estratégia de diversificação com o objetivo de minimizar os riscos dos investimentos.

Antes de passar ao próximo item do checklist, assista a um vídeo especial da nossa Analista de Investimentos, Stefany Oliveira, sobre a montagem de uma carteira de ações vencedora:

4. Múltiplos fundamentalistas

Além dos indicadores financeiros e contábeis que mencionamos acima, a análise de ações pelo método fundamentalista também inclui o estudo de alguns índices, também chamados de múltiplos, que fornecem informações importantes sobre a empresa.

Todos os múltiplos fundamentalistas têm suas limitações, então é preciso fazer comparações entre empresas e combiná-los com o restante dos itens para uma análise realmente completa.

P/L

Um dos indicadores mais utilizados em modelos de precificação de empresas é o P/L (preço/lucro).

Ele é calculado dividindo a cotação da ação pelo lucro por ação e representa o período necessário para receber o dinheiro investido por meio do ganho dos lucros da empresa.

Uma conclusão inicial aponta que P/Ls mais elevados sinalizam um custo de aquisição maior para o investidor em relação às empresas, enquanto P/Ls mais baixos indicam que as ações podem estar sendo negociadas com desconto no mercado.

P/VPA

Esse múltiplo é calculado pela divisão do preço da ação pelo valor patrimonial por ação.

Em termos mais simples, tem o objetivo de averiguar o quanto os investidores estão dispostos a pagar em função do patrimônio líquido da empresa.

ROE

O ROE (Return On Equity), também chamado de retorno sobre o patrimônio líquido, é calculado dividindo o lucro líquido de um período pelo patrimônio líquido da empresa.

Ele é um indicador de rentabilidade, ou seja, o quanto a empresa gera de lucro com base no seu patrimônio líquido.

ROIC

O ROIC (Retorno Sobre o Capital Investido, em português) também é uma medida de rentabilidade.

Diferente do anterior, ele apura a rentabilidade em relação ao capital investido por acionistas e credores da companhia.

Para calculá-lo, realiza-se a divisão do EBIT pelo capital investido (ativos – fornecedores – dinheiro em caixa).

Liquidez corrente

Dividindo o ativo circulante pelo passivo circulante, obtemos o índice de liquidez corrente, um importante indicador que apura a capacidade da empresa de pagar seus compromissos de curto prazo.

DL/EBITDA

Ao dividir a dívida líquida pelo valor do Ebitda, obtemos um indicador que objetiva apurar o grau de endividamento da empresa.

O resultado é o tempo necessário para pagar a dívida líquida se o Ebitda permanecer constante.

EV/EBITDA

EV é a sigla para Enterprise Value, ou Valor de Firma, em português. Ele é determinado pelo valor de mercado somado ao valor das dívidas e subtraído o caixa da empresa.

Sua divisão pelo Ebitda confere ao investidor a interpretação da geração de caixa de uma empresa

LPA e VPA

Por fim, temos o Lucro Por Ação (LPA), que é a medida do lucro gerado pela empresa dividido por todas as ações; e o Valor Patrimonial por Ação (VPA), que representa a divisão do patrimônio líquido também pelo total de ações. Esses índices determinam importantes mensurações de geração de valor para o acionista.

É importante dizer que nenhum indicador fundamentalista deve ser analisado isoladamente como forma de tomar decisões.

5. Remuneração dos acionistas

Após essas análises, pode se partir para o estudo da remuneração dos acionistas, ou seja, os proventos que são distribuídos aos sócios da empresa de tempos em tempos. Os principais métodos de análise são:

Payout

O Payout representa a porcentagem do lucro líquido distribuída aos acionistas como forma de proventos (dividendos e juros sobre o capital próprio).

Se uma empresa apresenta Payout baixo, significa que ela está retendo a maior parte dos lucros para reinvestir no próprio crescimento.

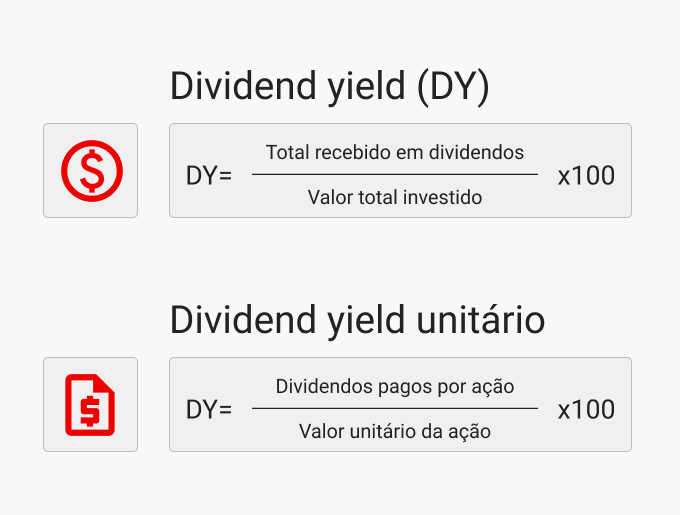

Dividend Yield

O Dividend Yield (DY) é calculado pela divisão dos dividendos pagos por ação pela cotação do papel. Em outras palavras, é o rendimento percentual gerado por ação ao acionista.

Dividend on Cost ou Yield on Cost

No Dividend on cost ou Yield on Cost, divide-se os dividendos recebidos pelo preço médio pago pelas ações. Ou seja, não considera as cotações do mercado e sim o valor de aquisição do acionista.

6. Outros itens para a análise de ações

Para terminar, outros itens podem ser incorporados para tornar a análise de ações ainda mais completa do ponto de vista de um estudo fundamentalista completo. São eles:

Desempenho em tempos de crise

Crises econômicas fazem parte dos ciclos da economia e elas vão voltar a acontecer no futuro.

Uma boa forma de compreender se a empresa é realmente boa é olhar para os momentos de crise no passado e entender como ela se saiu, se manteve a sua resiliência e lucratividade ou se foi profundamente abalada.

Assim, é possível averiguar se a direção ficou mais experiente para enfrentar momentos de dificuldade.

Forças de Porter

Uma importante ferramenta de análise de empresas é a matriz das 5 forças desenvolvida pelo professor de Harvard, Michael Porter, que ajudam a entender o posicionamento, força e visão de futuro da companhia. São elas:

- Ameaça de produtos substitutos.

- Ameaça de entrada de novos concorrentes.

- Poder de negociação dos fornecedores.

- Poder de negociação dos clientes.

- Rivalidade entre concorrentes.

Perspectivas futuras do setor e da empresa

Na análise dos cenários econômicos, também devemos levar em consideração as perspectivas para o futuro da companhia. Algumas perguntas podem guiar esse tipo de estudo, tais como:

- Os produtos ou serviços vão se manter atrativos daqui a determinado período?

- A empresa já mostrou capacidade de se modernizar e atender às exigências do consumidor?

- O setor em que ela atua vai continuar relevante para a economia?

Denúncias e escândalos envolvendo a empresa

Além de todas as ponderações sobre a governança e o ESG que apresentamos no primeiro tópico, também vale uma apuração sobre a existência ou não de denúncias ou escândalos que envolvam a empresa ou a sua direção de modo que possa abalar fortemente as suas vendas.

Influência e dependência do mercado de commodities

Por fim, o estudo fundamentalista deve ser um pouco mais cuidadoso se for uma ação de empresa de commodity, pois, além dos fatores que discorremos em todo o artigo, esse tipo de companhia está sujeito às variações dos preços das commodities no mercado internacional.

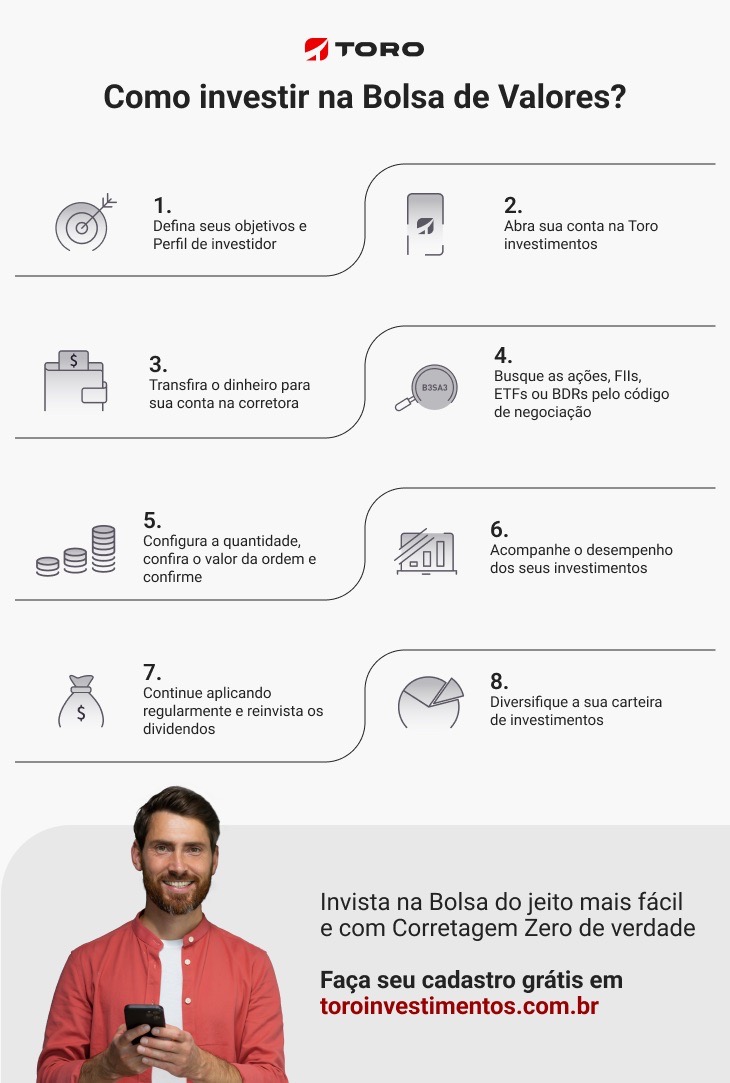

Como comprar ações na Bolsa de Valores?

Antes de terminar o texto, saiba como investir em ações das melhores empresas da Bolsa de Valores. Siga as instruções do infográfico e domine todo o processo, desde abrir conta em sua corretora até escolher e comprar o ativo desejado:

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)