O mercado imobiliário é, culturalmente, um dos mais procurados pelos brasileiros para investimentos e acumulação de patrimônio no longo prazo.

Com o crescimento das possibilidades de aplicação, uma dúvida bastante recorrente é sobre as diferenças entre investir em Fundos Imobiliários (FIIs) ou adquirir imóveis diretamente.

Lembrando que o plano de comprar um imóvel é diferente conforme o objetivo, isto é, para morar ou para gerar renda passiva com os aluguéis.

Neste artigo, vamos abordar as diferenças sobre comprar um imóvel para receber renda extra ou investir em Fundos Imobiliários com o mesmo propósito.

Além disso, vamos disponibilizar, gratuitamente, uma planilha de FIIs que vai lhe ajudar a realizar nesse cálculo comparativo. Vamos lá?

Navegação Rápida

É melhor investir em FIIs ou comprar imóvel?

Indo direto ao assunto: vale mais a pena comprar uma propriedade imobiliária e colocá-la para alugar ou investir esse dinheiro em uma carteira de FIIs?

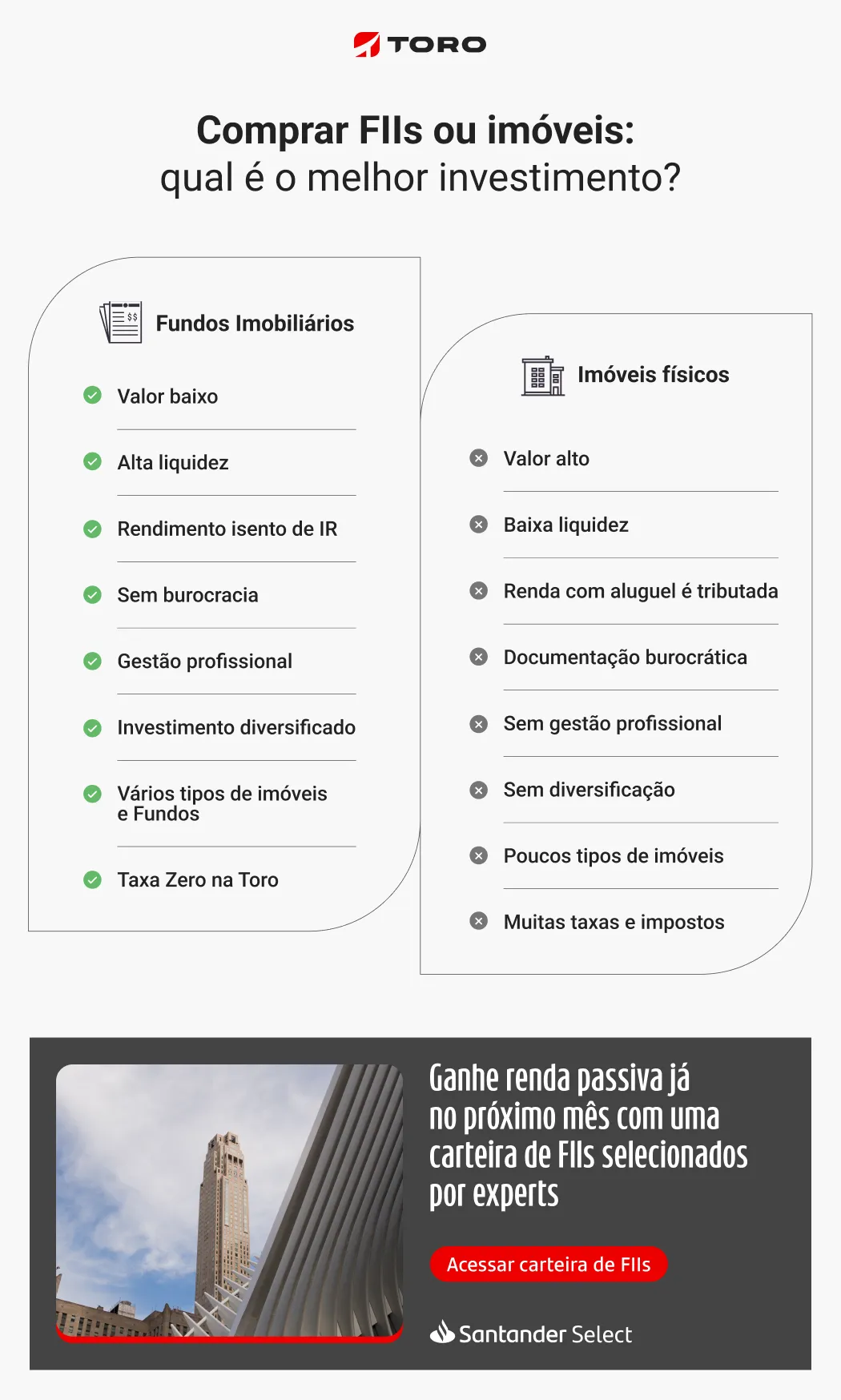

Do ponto de vista do investimento no setor imobiliário, os Fundos Imobiliários apresentam mais vantagens contra adquirir um imóvel físico para aluguel.

Com os FIIs, o investidor encara menos burocracia, impostos, documentos, desvalorização e pode diversificar o patrimônio em mais de um imóvel, mitigando o risco geral da carteira.

Além disso, o investidor se beneficia de uma estrutura tributária mais eficiente, com isenção de Imposto de Renda sobre os rendimentos mensais para pessoas físicas, desde que alguns requisitos sejam atendidos.

Outra vantagem é a menor exposição à desvalorização do ativo, pois os FIIs geralmente possuem carteiras diversificadas, compostas por vários tipos de imóveis (como lajes corporativas, shoppings, galpões logísticos e hospitais) ou por contratos de locação de longo prazo.

Essa diversificação permite que o investidor dilua os riscos de mercado e potencialize o retorno, ao mesmo tempo, em que obtém uma liquidez mais alta, possibilitando a compra e venda de cotas na bolsa.

Veja o comparativo que preparamos no infográfico a seguir:

Pense bem: digamos que você disponha de R$ 500 mil para adquirir um imóvel para alugá-lo e receber renda passiva.

Para isso, além do valor do bem, terá que arcar com os altos tributos e taxas do setor, com o pagamento do corretor de imóveis, com reformas e manutenção (caso necessário) e não haverá diversificação. Isso tudo para uma única propriedade e um único aluguel, que está sujeito à tributação.

Por falar nisso, faça um cálculo com o Simulador de Financiamento Imobiliário da Mobills (abaixo). Basta informar, no formulário abaixo, o valor do imóvel, a entrada, taxa de juros mensal e o prazo. Não esqueça também de escolher entre o sistema Price ou SAC.

Nos caso dos FIIs, com os mesmos R$ 500 mil, você pode montar uma carteira de Fundos que investem em vários imóveis diferentes, diluindo o risco, sem gastos com corretagem e poderá vender sua posição quando quiser, caso o investimento deixe de ser interessante.

Além disso, o aluguel que recebe dos FIIs não desconta valor de Imposto de Renda.

Antes de passar ao próximo tópico, lembre-se que, até aqui, falamos de comprar um imóvel para investir e não para morar.

Caso seus planos sejam em comprar uma casa ou um apartamento para viver, outros fatores devem ser levados em consideração nessa comparação e, muitos deles, não são meramente financeiros.

Portanto, não há nada de errado em comprar um imóvel físico, mas pondere sobre o objetivo dessa compra, pois, se o intuito for receber aluguel, os Fundos Imobiliários são inegavelmente melhores.

FIIs x ações: o que é melhor?

Não existe uma resposta certa para essa pergunta, pois, apesar de ambos os ativos serem aplicações de Renda Variável, eles possuem diferenças.

Além disso, essas duas classes de ativos são excelentes fontes de enriquecimento, acúmulo de patrimônio no longo prazo e o recebimento de renda passiva.

O ideal é montar uma carteira composta tanto por ações quanto por FIIs.

Agora, saber quantas ações ter na carteira e o número de FIIs ideal para você, vai depender de algumas condições, tais como:

- Tolerância ao risco.

- Objetivo ao investir.

- Equilíbrio e diversificação com os demais ativos do portfólio.

Uma importante diferença a considerar é que os Fundos Imobiliários geralmente não vão apresentar elevadas taxas de valorização como as ações, uma vez que sua principal forma de remuneração dos cotistas se dá por meio dos proventos.

Por outro lado, as melhores ações vão ter suas cotações crescendo ao longo do tempo, caso as empresas sejam lucrativas, mas vão distribuir relativamente menos dividendos que os FIIs e com frequência indefinida, na maioria dos casos (tijolo, lajes corporativas, papel, FOFs).

Então, para ter o melhor dos dois mundos (valorização e dividendos), o investidor inteligente elabora uma estratégia com os dois tipos de investimentos, além de outros, é claro.

SAIBA MAIS :

➡️ Quanto rende 100 mil reais em Fundos Imobiliários (FIIs)?

➡️ Como funcionam os dividendos nos Fundos Imobiliários?

➡️ Veja quais são os Fundos Imobiliários (FIIs) mais rentáveis da Bolsa

O que rende mais: Renda Fixa ou Fundos Imobiliários?

Outro ponto importante na construção da sua carteira de investimentos é entender que aplicar em FIIs não elimina a necessidade de ter ativos de Renda Fixa.

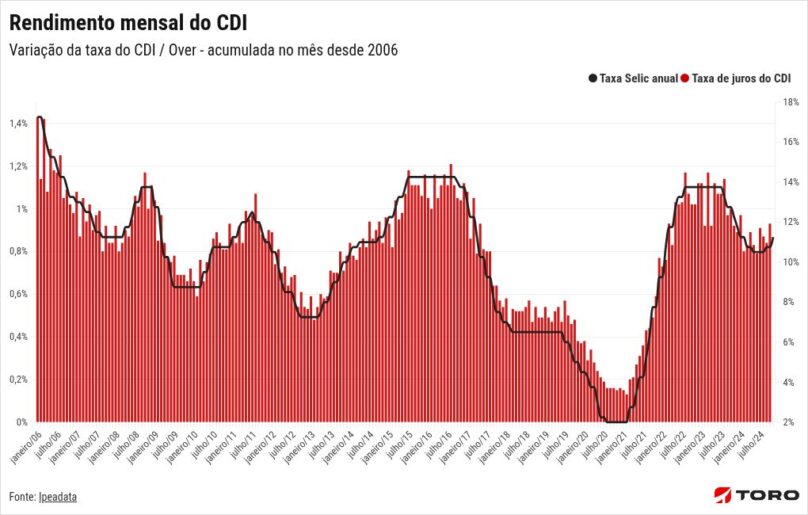

De acordo com os ciclos de mercado, é possível que a Renda Fixa gere, na média, rentabilidade maior que os ativos de Renda Variável, especialmente quando o valor da taxa Selic estiver elevado.

Contudo, o inverso também pode ocorrer. Como a Renda Fixa depende da Selic para definir o seu retorno, quando a taxa estiver mais baixa, essas aplicações vão render menos e os FIIs podem ficar mais interessantes.

Lembrando ainda que os Fundos Imobiliários, como os FIIs de papel, também podem possuir produtos de Renda Fixa em sua composição. Então, parte do seu rendimento estará atrelado a indexadores como a inflação ou a própria Selic.

Por falar na Selic, confira sua variação nos últimos anos, quando comparada com o CDI:

Pelo fato de a diversificação ser o melhor fator de proteção ao risco, é preciso ponderar o investimento em FIIs em relação à sua exposição atual na Renda Fixa.

Além disso, os títulos de Renda Fixa têm prazo de vencimento. Em outras palavras, em uma data previamente conhecida, você resgatará seu investimento com juros.

Já os Fundos Imobiliários não possuem prazo de encerramento, isto é, você pode carregá-los por toda a vida, se assim quiser.

Então, ao aplicar em Renda Fixa, é essencial que você o faça casando o objetivo do investimento com o prazo de resgate.

A fim de comparação, veja, no gráfico a seguir a rentabilidade acumulada em 12 meses dos proventos pagos pelos FIIs que compõem o índice dos Fundos Imobiliários (IFIX) na Bolsa de Valores:

Como montar uma planilha de controle de FIIs?

Uma vez que você montou a sua carteira de Fundos Imobiliários, é fundamental ter uma ferramenta para controlar e saber na ponta do lápis quanto está ganhando com proventos.

As planilhas de controle são muito úteis para isso e para criar a sua, considere incluir os seguintes itens para facilitar as contas:

- Código do FII.

- Data de pagamento dos proventos.

- Dividend yield mensal estimado.

- Valor investido e rendimento mensal.

O rendimento de cada FII será calculado pela multiplicação do dividend yield pelo valor investido. Por exemplo: R$ 100 mil x 0,01 = R$ 1.000.

O dividend yield total da sua carteira será a soma de todos os proventos dividido pelo valor investido.

Para facilitar a sua vida, os experts da Toro já deixaram uma planilha prontinha para o uso.

Além do controle dos proventos e das recomendações dos melhores FIIs para investir, na planilha da Toro, você também consegue fazer a comparação entre investir em FIIs e comprar um imóvel.

Fazer as contas e ter clareza total dos valores – tanto os que entram, quanto os descontados – é essencial para que você tome a decisão que mais vai te beneficiar no médio e longo prazo.

Para fazer o download, clique no link a seguir:

Como diversificar seus investimentos imobiliários?

Para terminar e facilitar a montagem da sua carteira focada no setor imobiliário, confira, no infográfico a seguir, as melhores formas de investir nesse setor atualmente:

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)