Saber quanto rende 300 mil na Poupança é fundamental para quem está pensando em investir no longo prazo.

E muitos fazem isso por comodidade, por ser mais acessível e por não querer investir na Poupança.

Neste artigo, vamos detalhar quanto rende 300 mil reais na Poupança e comparar com outras formas de investimento para te ajudar a tomar uma decisão mais informada.

Navegação Rápida

Como funciona a rentabilidade da Poupança?

Para entender quanto rende 300 mil reais na Poupança, é fundamental primeiro compreender como funciona a rentabilidade desse tipo de investimento.

A Poupança é uma das formas de aplicação financeira mais tradicionais e populares no Brasil, conhecida por sua simplicidade e segurança.

No entanto, a rentabilidade da Poupança está diretamente ligada à taxa Selic, que é a taxa básica de juros da economia brasileira.

Para quem não sabe, a rentabilidade da Poupança é determinada por regras específicas que variam conforme a taxa Selic.

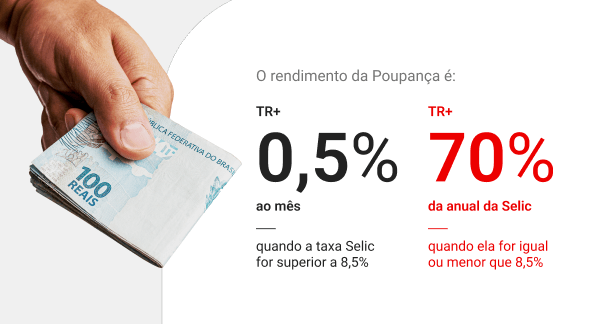

Sendo assim, quando a Selic está acima de 8,5% ao ano, a Poupança rende 0,5% ao mês mais a Taxa Referencial (TR), que atualmente está em zero.

Isso significa que, nesse cenário, o rendimento anual da poupança é de aproximadamente 6,17%.

Agora, quando a Selic está igual ou abaixo de 8,5% ao ano, a rentabilidade da Poupança muda, passando a ser de 70% da Selic mais a TR.

Para ilustrar, vamos considerar o cenário em que a taxa Selic está em 14,50% ao ano e a TR em 0%. Neste caso, a regra de 0,5% ao mês é aplicada, resultando em um rendimento mensal de 0,5%.

Assim, ao final de um ano, o rendimento total seria de 6,17%, uma vez que se acumula mensalmente.

Portanto, é essencial considerar essas regras e o cenário econômico ao avaliar a viabilidade da Poupança como a melhor escolha para o seu dinheiro.

Quanto rende 300 mil na Poupança?

Para entender melhor quanto rende 300 mil reais na Poupança, vamos realizar uma simulação de rendimentos considerando a situação econômica atual.

A taxa Selic, que é a taxa básica de juros da economia brasileira, está atualmente em 14,50% ao ano. A Taxa Referencial (TR) está em zero, o que é comum nos últimos tempos.

Com a taxa Selic acima de 8,5% ao ano, a regra aplicada para a rentabilidade da Poupança é de 0,5% ao mês mais a TR.

Atualmente, com a TR sendo zero, ela não altera a rentabilidade básica de 0,5% ao mês. Portanto, a rentabilidade mensal da Poupança é de 0,5%.

E para calcular o rendimento anual, precisamos entender como o rendimento mensal se acumula ao longo do tempo. Essa porcentagem é obtida considerando a capitalização mensal dos juros.

Em termos anuais, 0,5% ao mês resulta em um rendimento total acumulado de aproximadamente 6,17% ao ano.

Simulação dos rendimentos

- Rendimento mensal: 300.000 x 0,5% = R$ 1.500,00

- Rendimento acumulado em 12 meses: aproximadamente R$ 18.510,00

- Saldo total após 1 ano: R$ 318.510,00

A Poupança oferece segurança e simplicidade, porém, rende pouco comparado a outros investimentos de renda fixa. Avaliar alternativas pode fazer seu dinheiro render mais.

Essa simulação demonstra como a Poupança gera rendimentos através da capitalização mensal dos juros, resultando em um aumento gradual do saldo ao longo do tempo.

No entanto, é importante lembrar que, apesar da segurança e simplicidade da caderneta, o rendimento pode ser considerado baixo quando comparado a outras opções de investimento disponíveis no mercado, especialmente em períodos de alta inflação.

Alternativas de investimentos mais rentáveis que a Poupança

Para avaliar se a Poupança é a melhor opção para investir 300 mil reais, é importante compará-la com outras modalidades de investimento disponíveis no mercado, como o Certificado de Depósito Bancário (CDB) e o Tesouro Direto.

Cada uma dessas opções tem características específicas de rentabilidade, risco e liquidez que podem fazer uma grande diferença no rendimento final.

CDB

O Certificado de Depósito Bancário (CDB) é uma aplicação de Renda Fixa emitida pelos bancos para captar recursos.

Em troca, os bancos pagam aos investidores uma taxa de juros, que pode ser prefixada ou pós-fixada, geralmente atrelada ao CDI (Certificado de Depósito Interbancário).

É importante frisar que o CDI é uma taxa que, historicamente, segue de perto a taxa Selic.

Se 100% do CDI rende 14,40% ao ano, significa um rendimento aproximado de:

- Mensal: 1,20% (considerando juros compostos, não é uma divisão exata, mas próxima)

Então, o rendimento mensal seria: R$ 300.000 x 1,20% = R$ 3.600,00 (aproximadamente)

Logo, o rendimento bruto anual: R$ 300.000 x 14,40% = R$ 43.200,00

Desconto de IR (CDB tem imposto)

Se o investimento for por 1 ano (365 dias), o IR é de 17,5% sobre os R$ 43.950,00:

- Desconto de IR: R$ 7.691,25

- Resultado líquido (após IR): R$ 36.258,75

- Saldo total após 1 ano: R$ 336.258,75

O Imposto de Renda sobre o rendimento de investimentos em CDB varia de acordo com o prazo: até 180 dias, a alíquota é de 22,5%; de 181 a 360 dias, é de 20%; de 361 a 720 dias, a alíquota é de 17,5%; e acima de 720 dias, a alíquota é de 15%.

Tesouro Direto

Outra opção popular é o Tesouro Direto, um programa do Governo Federal que permite a compra de títulos públicos por pessoas físicas.

O Tesouro Selic, por exemplo, é um título pós-fixado que acompanha a taxa Selic, atualmente em 14,75% ao ano.

Esse título é considerado um dos investimentos mais seguros do mercado, já que é garantido pelo Tesouro Nacional.

Com isso, investir no Tesouro Selic resultaria em um rendimento bruto anual próximo a 14,75%, descontadas as taxas de administração (se houver) e o Imposto de Renda.

Tesouro IPCA+

Já o Tesouro IPCA+ combina uma taxa prefixada (em torno de 6% ao ano) com a variação do IPCA, o índice oficial da inflação.

Isso protege o investidor contra a perda do poder de compra, oferecendo um rendimento real positivo.

Ao compararmos esses investimentos, podemos ver que tanto o CDB quanto o Tesouro Direto oferecem rendimentos significativamente superiores à Poupança.

Enquanto a Poupança rende 6,17% ao ano em um cenário de Selic alta, um CDB atrelado ao CDI e o Tesouro Selic podem render cerca de 14,65% e 14,75% ao ano, respectivamente.

Além disso, o Tesouro IPCA+ ainda oferece proteção contra a inflação, garantindo um retorno real.

Entretanto, é importante considerar também o perfil de risco e a liquidez de cada investimento.

A Poupança tem risco baixíssimo e liquidez imediata, ideal para quem precisa de acesso rápido aos recursos e não quer se preocupar com oscilações de mercado.

Enquanto os CDBs têm risco baixo a médio, dependendo do banco emissor, e a liquidez pode variar conforme o contrato, podendo ser diária ou com prazos mais longos.

O Tesouro Direto, por sua vez, oferece liquidez diária, mas pode haver volatilidade no valor de mercado dos títulos antes do vencimento, especialmente em títulos prefixados ou indexados ao IPCA.

Portanto, ao escolher onde investir 300 mil reais, é importante avaliar não apenas o potencial de rendimento, mas também o perfil de risco, a necessidade de liquidez e os objetivos financeiros.

A diversificação pode ser uma estratégia eficaz para equilibrar segurança e rentabilidade, combinando diferentes tipos de investimentos conforme as necessidades e a tolerância ao risco do investidor.

Receba em primeira mão as principais notícias e tendências do mercado financeiro. Com o canal oficial de investimentos do Santander Select no WhatsApp, você tem acesso a relatórios e vídeos exclusivos para otimizar suas decisões de investimento.

Vale a pena investir 300 mil reais na Poupança?

Após analisar detalhadamente quanto rende 300 mil reais na Poupança em 2024, fica claro que, embora ela ofereça segurança e simplicidade, seu rendimento é relativamente baixo quando comparado a outras opções de investimento.

Com a taxa Selic atualmente em 14,75% ao ano, a Poupança proporciona um rendimento anual de cerca de 6,17%.

E isso resulta em um rendimento bruto de R$18.510,00 ao final de um ano, totalizando R$318.510,00.

Por outro lado, investimentos como CDBs e o Tesouro Direto apresentam uma rentabilidade bem mais atrativa.

Um CDB que paga 100% do CDI pode render aproximadamente 14,65% ao ano, enquanto o Tesouro Selic acompanha diretamente a taxa Selic, oferecendo também um rendimento anual próximo a 14,75%.

Além disso, o Tesouro IPCA+ combina a inflação com uma taxa fixa, proporcionando proteção contra a perda do poder de compra e garantindo um retorno real positivo.

Ao considerar essas opções, percebe-se que, apesar da segurança e da isenção de Imposto de Renda sobre os rendimentos, a Poupança perde em termos de rentabilidade.

A caderneta pode ser uma boa escolha para investidores extremamente conservadores que priorizam a segurança acima de tudo e que necessitam de liquidez imediata.

No entanto, para aqueles que buscam melhores retornos e estão dispostos a aceitar um pouco mais de risco, diversificar os investimentos em opções como CDBs e Tesouro Direto pode ser uma estratégia mais vantajosa.

Santander Corretora: sua experiência de investimentos completa

Ao trazer seus investimentos para a Santander Corretora, você pode ter acesso a um universo de vantagens, como Assessoria de Investimentos, conta Santander Select e Cartão Santander Unique¹.

Portanto, tudo que você busca em uma corretora, com a solidez de um banco global.

Aqui, você conta com uma ampla prateleira de produtos para você construir um portfólio diversificado, alinhado aos seus objetivos:

- Renda Fixa: mais de 500 ativos e novos títulos todos os dias.

- Fundos de Investimentos: mais de 1.000 Fundos para investir com gestão profissional.

- Bolsa de Valores: oportunidades em ações, FIIs, ETFs e BDRs com Corretagem Zero.

- Operações Estruturadas: para quem quer Renda Fixa e Variável no mesmo ativo.

- Ofertas Públicas: participe de IPOs e outras ofertas direto pela plataforma.

- Assessoria de Investimentos: nossos Assessores avaliam o seu portfólio e buscam oportunidades compatíveis com o seu perfil com análises e recomendações personalizadas.

- Inteligência de mercado: com conteúdos e carteiras elaboradas por profissionais especializados.

Invista com a Santander Corretora e libere agora seus benefícios no Santander Select. Clique no botão e saiba mais:

¹Cartão Santander Unique com desconto na anuidade e Conta Santander Select sem tarifas, mantendo R$50 mil e R$150 mil, respectivamente, investidos pela Santander Corretora. Sujeito à análise de crédito. Consulte condições em: Santander – Cartão Unique e Conta Santander Select.

Os investimentos apresentados podem não ser adequados aos seus objetivos, situação financeira ou necessidades individuais. O preenchimento do formulário API – Análise de Perfil do Investidor é essencial para garantir a adequação do perfil do cliente ao produto de investimento escolhido. Leia previamente as condições de cada produto antes de investir. A taxa zero refere-se à isenção dada pela Santander Corretora. Outras taxas cobradas pela B3 permanecem aplicáveis. Consulte o site da Santander Corretora para mais informações.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)