Se você busca uma forma de investir e receber uma renda extra todos os meses, o CDB com juros mensais pode ser uma alternativa interessante.

Esse tipo de aplicação oferece a menor risco e a previsibilidade de pagamentos periódicos, o que atrai tanto iniciantes quanto investidores mais experientes.

A seguir, você vai entender como funciona e quando pode valer a pena incluir essa alternativa na sua carteira.

Navegação Rápida

O que é um CDB com juros mensais?

Um CDB com juros mensais é um tipo de Certificado de Depósito Bancário em que os rendimentos são pagos todos os meses na conta da corretora do investidor, sem precisar esperar o vencimento do título para receber os juros.

A principal diferença para os outros CDBs é justamente a forma de pagamento:

- CDB com juros no vencimento: o investidor só recebe o valor aplicado mais os rendimentos de uma só vez, na data final do título.

- CDB com juros mensais: os juros caem mês a mês, gerando uma renda periódica, o que pode ajudar quem quer complementar a renda ou reinvestir os pagamentos recebidos.

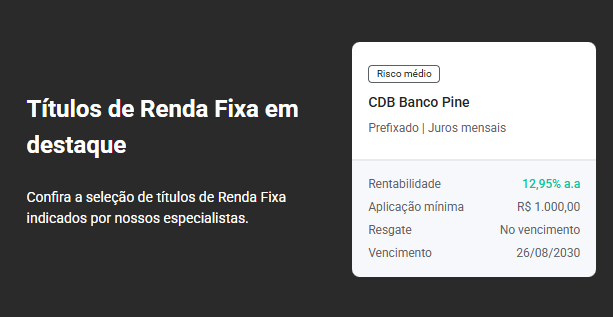

Na plataforma da Toro, ao buscá-lo na área de Renda Fixa, ele deve ser mostrado assim:

Então, você conhece o tipo de rentabilidade, o vencimento e se tem ou não juros mensais.

Lembrando que isso é apenas um exemplo e não uma recomendação de compra.

Além disso, todos os CDBs têm a cobertura do Fundo Garantidor de Créditos (FGC) até os limites estabelecidos (até R$ 250 mil por CPF/instituição, limite global de R$ 1 milhão a cada 4 anos).

Como funciona um CDB com juros mensais?

Um CDB com juros mensais funciona de forma simples, mas é importante entender os dois lados: o investidor e o emissor (o banco).

- Do ponto de vista do investidor: você aplica um valor no CDB e, em vez de esperar o vencimento para receber tudo de uma vez, os juros caem na sua conta da corretora todo mês. O valor principal só é devolvido no final do prazo.

- Do ponto de vista do emissor (o banco): o banco capta recursos com os investidores para financiar suas atividades, como empréstimos e operações internas. Ao oferecer juros mensais, ele atrai quem busca renda recorrente, mas mantém o dinheiro principal investido até o vencimento, garantindo estabilidade para suas operações.

Assim sendo, esse formato é vantajoso para quem gosta de renda previsível e quer mais controle sobre os rendimentos ao longo do tempo.

Santander Corretora

Sua experiência de investimentos completa

Como calcular a rentabilidade de um CDB com pagamento mensal?

O rendimento de um CDB com juros mensais depende do tipo de taxa contratada: prefixada, pós-fixada (geralmente atrelada ao CDI) ou híbrida (uma combinação de ambas).

Como ele rende

- Prefixado: você sabe desde o início quanto vai receber de juros todo mês.

- Pós-fixado (CDI): os juros acompanham a taxa de referência do mercado (CDI), então podem variar conforme o cenário econômico.

- Híbrido: parte do rendimento é fixa e parte acompanha índices de inflação ou taxas de mercado.

Para saber quanto você recebe por mês:

- Pegue o valor investido.

- Multiplique pela taxa de juros mensal (se for anual, divida por 12).

- O resultado será o valor do pagamento mensal de juros.

- Exemplo: você investe R$10.000 em um CDB que paga 1% ao mês.

- Juros mensais = 10.000 × 0,01 = R$100 por mês.

Resgate

O resgate de um CDB com juros mensais é simples, mas funciona de maneira diferente dos CDBs que pagam tudo só no vencimento.

- Juros mensais: você recebe os juros periodicamente na sua conta, todo mês, durante o prazo do investimento. Esses pagamentos não reduzem o valor principal aplicado; o capital investido continua rendendo.

- Resgate do principal: o valor que você aplicou inicialmente só é devolvido no vencimento do CDB, salvo se houver cláusula de liquidez diária.

- Liquidez antes do vencimento: alguns CDBs permitem resgate antecipado, mas geralmente há redução na rentabilidade ou apenas o pagamento dos juros proporcionais até o momento do resgate.

Impostos

Nesses produtos, o Imposto de Renda incide de forma regressiva sobre o lucro do investimento. Isso significa que, quanto mais tempo o capital permanece investido, menor será a alíquota, que varia de 22,5% a 15%.

Já o IOF é cobrado apenas sobre todos os produtos de Renda Fixa resgatados em um período inferior a 30 dias.

Diversifique seus investimentos e alcance seus objetivos com a Recomendação Mensal de Investimentos da Toro em parceria com o Santander.

Baixe agora mesmo a carteira recomendada gratuitamente e dê o próximo passo rumo ao sucesso financeiro:

Vantagens e riscos: CDB com juros mensais vale a pena?

Investir em CDB com juros mensais pode ser interessante, mas é importante conhecer tanto as vantagens quanto os riscos antes de decidir.

Vantagens

Por um lado, os principais benefícios são:

- Renda periódica: você recebe juros todo mês, ideal para quem quer complementar a renda ou reinvestir regularmente.

- Proteção do FGC: CDBs são protegidos pelo Fundo Garantidor de Créditos (FGC) até R$250 mil por instituição, garantindo proteção ao capital.

- Previsibilidade: facilita o planejamento financeiro, especialmente para aposentados ou quem depende de rendimentos mensais.

- Flexibilidade de reinvestimento: os juros recebidos podem ser aplicados novamente em outros investimentos, potencializando os ganhos.

Riscos

Por outro lado, fique atento aos seguintes riscos:

- Liquidez limitada: o capital investido geralmente só é resgatado no vencimento; retirar antes pode reduzir a rentabilidade.

- Rendimento menor em cenário de juros altos futuros: se a taxa CDI subir após o investimento, CDBs com taxa fixa podem render menos que alternativas pós-fixadas recém-lançadas.

- Inflação: se os juros pagos forem menores que a inflação, o poder de compra do dinheiro pode diminuir ao longo do tempo.

Quando escolher um CDB mensal?

Portanto, um CDB com juros mensais vale a pena para quem busca renda previsível e menor risco, mas é preciso avaliar liquidez e rentabilidade em relação a outros investimentos disponíveis.

Confira alguns exemplos de situações em que você pode considerar essa aplicação:

- Complementar a renda mensal: ideal para aposentados ou quem quer ter uma renda extra todo mês sem depender de investimentos mais arriscados.

- Reinvestir os juros periodicamente: quem deseja aproveitar o efeito dos juros sobre juros pode reinvestir os pagamentos mensais em outros ativos.

- Planejamento de despesas recorrentes: ótimo para quem precisa de dinheiro mensal para contas, aluguel, educação ou outros compromissos fixos.

- Perfil conservador: indicado para investidores que priorizam menor risco e previsibilidade.

- Evitar longos períodos sem rendimento: aqui você vê seu dinheiro “trabalhando” todos os meses.

Além disso, conte com a ajuda de profissionais para escolher seus investimentos. A Recomendação Mensal de Investimentos é composta por produtos criteriosamente selecionados por especialistas do banco Santander, em colaboração com a equipe de Investimentos da Toro.

Diariamente, esses profissionais analisam o mercado para identificar as melhores oportunidades, sempre alinhadas ao perfil de cada investidor. Tenha acesso agora mesmo à carteira gratuita:

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)