Carteira conservadora é composta principalmente por investimentos de baixo risco com o objetivo de preservar o capital investido. Já a carteira defensiva inclui investimentos que possuem características de proteção em momentos de instabilidade econômica com o objetivo de minimizar as perdas em períodos de baixa do mercado.

Tendo em vista a alta volatilidade do mercado financeiro e os inúmeros fatores que podem contribuir na formação de preços dos ativos, os investidores, sobretudo aqueles com maior patrimônio, buscam mais e mais alternativas para proteger as suas conquistas dos potenciais riscos.

A diversificação ainda é a melhor maneira de reduzir o risco geral dos seus investimentos de médio e longo prazo.

Neste artigo, você aprenderá as diferenças entre os conceitos de carteira de investimentos conservadora e defensiva, assim como elas são formadas e que, apesar de terem nomes parecidos, podem indicar coisas bastante diferentes. Vamos lá?

Navegação Rápida

O que é uma carteira conservadora?

Para responder a essa pergunta, primeiro é importante lembrar dos 5 principais perfis de investidor do mercado: conservador, moderado, balanceado, arrojado e agressivo.

É claro que existem nuances entre um e outro tipo, mas o conservador é aquele investidor com menor tolerância ao risco, ou seja, evita expor seu capital a aplicações mais arriscadas, cujo valor no futuro pode ser menor do que ele investiu no presente.

Logo, esse investidor é aquele que prioriza as aplicações em produtos financeiros cujo potencial de rentabilidade de antemão para investir mais tranquilo.

Por essas características, uma carteira conservadora é aquela prioritariamente formada por produtos de Renda Fixa.

Contudo, nada está escrito em pedra. Um investidor conservador pode ter parte do seu patrimônio em ativos de risco, como as ações, por exemplo.

Porém, quando ele realiza esse tipo de exposição, o faz em parcelas muito pequenas, isto é, com menos de 10% do seu capital. Nem por isso ele deixa de ser conservador.

Lembre-se que o conceito de conservador diz respeito mais a quanto risco o investidor está disposto a tomar no mercado e não necessariamente a uma regra sobre em quais produtos ele é obrigado a investir.

Além disso, o perfil pode mudar ao longo do tempo. Isso quer dizer que ninguém é cauteloso, moderado ou arrojado para sempre.

Conforme o investidor vai acumulando capital, sua abordagem em relação ao risco pode mudar. Em determinados momentos, seja de vida ou de acordo com a conjuntura econômica, ele pode adotar uma postura mais ou menos arriscada nos investimentos.

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

Quais são os tipos de investimentos conservadores?

Podemos então concluir que o investidor mais cauteloso vai, na maioria das vezes, dar preferência aos ativos em que ele conhece a rentabilidade e não corre riscos de perder o dinheiro investido.

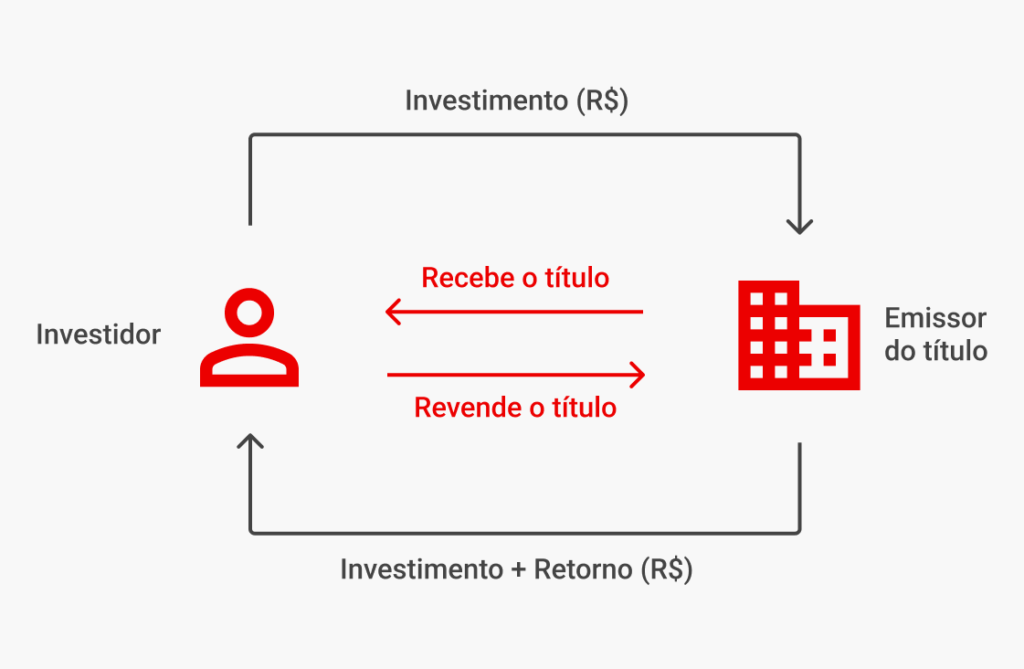

Os investimentos com essas características são os de Renda Fixa. Esse tipo de aplicação tem uma mecânica muito simples, como demonstrado no infográfico abaixo:

O investidor sempre comprará um título de algum emissor (banco, Tesouro Nacional, financeiras etc.). Na data do vencimento, ele receberá o capital investido mais uma quantia em juros, determinados no dia em que o investimento é feito.

Como a rentabilidade é conhecida na hora em que você compra o título, ela naturalmente é menor. Portanto, quanto menor for o risco, menor será o retorno financeiro.

A boa notícia é que eles oferecem uma aplicação segura frente a outras alternativas do mercado. Afinal, se você comprar uma ação de uma empresa, ela pode vir à falência.

Os principais investimentos para uma carteira conservadora são:

- Produtos de Renda Fixa gerais: títulos públicos (prefixados, pós-fixados e híbridos), CDBs, LCI/LCA, CRI/CRA e debêntures.

- Fundos de Renda Fixa: são os Fundos que aplicam exclusivamente em produtos de Renda Fixa citados no primeiro tópico.

Tenha atenção que, mesmo sendo conservadores, eles não são totalmente livres de risco. Todo investimento financeiro carrega a sua parcela de risco de mercado, liquidez e de crédito.

Por exemplo, as debêntures (títulos de dívidas de empresas) são mais arriscados que os títulos públicos (empréstimo ao governo), pois há uma chance maior de que as empresas privadas enfrentem problemas de liquidez para honrar suas dívidas.

Em geral, na Renda Fixa, esses riscos são menores do que na Renda Variável. Se estiver na dúvida de quais aplicações de Renda Fixa são menos ou mais arriscadas para sua carteira, converse com um Assessor de Investimentos.

Como montar uma carteira conservadora?

Para montar uma carteira de Renda Fixa, primeiro, faça uma boa diversificação. Em outros termos, invista valores balanceados em produtos diferentes. Caso algum deles seja mais arriscado, dê um peso menor em relação ao total do seu patrimônio.

Não pense apenas na rentabilidade final. Também é importante considerar fatores como:

- Seus objetivos ao investir.

- Prazo da aplicação.

- Indexador.

- Liquidez (facilidade de resgatar o dinheiro).

- Cobertura do FGC.

- Imposto de Renda e outras taxas.

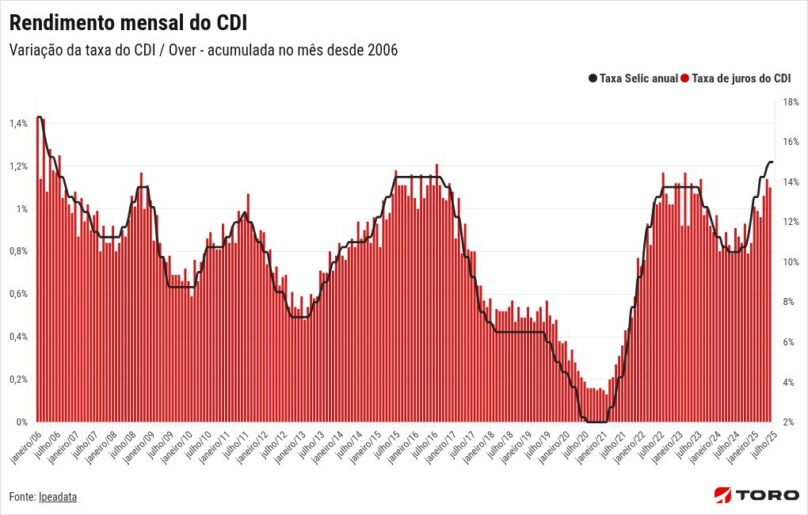

Por falar em Renda Fixa, a rentabilidade desse tipo de investimento é guiada pela variação da taxa DI, também popularmente conhecida como “taxa do CDI“, que acompanha de perto as variações da Selic.

Confira, no gráfico a seguir, a variação da taxa mensal do CDI desde 2006:

Receba agora mesmo a Recomendação Mensal de Investimentos da Santander Corretora, uma seleção personalizada pelos nossos especialistas globais para otimizar sua estratégia. Baixe gratuitamente e descubra os produtos mais adequados para você:

O que é uma carteira de investimentos defensiva?

Por outro lado, temos a carteira de investimentos defensiva. Ela também está relacionada com o perfil do investidor, mas é um pouco menos dependente disso quando comparamos com o portfólio conservador.

Uma carteira defensiva é aquela que prioriza produtos financeiros com menor volatilidade, independentemente de serem de Renda Fixa ou Variável.

Ou seja, você pode ter uma carteira 100% em Renda Variável e ainda ser defensivo. Esse é um caso extremo, mas serve para explicar o conceito que queremos ilustrar.

Normalmente, as pessoas com maior patrimônio adotam uma postura defensiva para preservar seus ganhos, mas a estratégia é aplicável a todos os investidores.

Portanto, o investidor defensivo não é aquele que toma menos ou mais risco nos investimentos, mas sim aquele que busca alocar seu patrimônio em produtos cujos preços oscilam menos e apresentam uma curva de crescimento mais perene.

Via de regra, ele busca com o objetivo de se tornar mais defensivo nos investimentos:

- Ações de empresas grandes e sólidas.

- Fundos Imobiliários para receber renda passiva.

- Cotas de Fundos com resultados constantes e gestores competentes.

- Exposição passiva ao mercado por meio de ETFs.

- Diversificação internacional.

- Títulos de longo prazo atrelados a bons indexadores.

- Entre outros investimentos menos expostos à intensa volatilidade.

Aliada à uma boa diversificação, essa também é uma ótima maneira de proteger os seus investimentos de longo prazo.

A ideia por trás do termo “defensivo” é buscar, nas características de cada ativo, os fatores que podem torná-lo resiliente em diferentes momentos econômicos.

Em outras palavras, a pergunta a ser feita é: mesmo em tempos de crises, quais são os investimentos que tem as qualidades para entregar bons resultados?

Muitos investidores utilizam a metodologia do buy & hold e do value investing para descobrir os melhores tipos de aplicação para essa estratégia.

Tipos de investimentos defensivos

Como dissemos, não só os investimentos de Renda Fixa podem ser considerados como defensivos. Alguns outros, inclusive os negociados na Bolsa, podem diminuir a volatilidade geral do seu patrimônio. São eles:

- Ações menos voláteis, consolidadas e pagadoras de proventos: na Bolsa de Valores, algumas ações possuem características que as tornam menos voláteis. Falaremos mais em detalhes na próxima seção.

- Investimentos atrelados à inflação: essa é uma das maneiras mais clássicas de se tornar mais defensivo nos investimentos. Para isso, os investidores procuram as aplicações que remuneram de acordo com a inflação, isto é, o valor do IPCA mais uma taxa de juros adicional.

- ️Evitar investimentos prefixados com prazos longos: uma boa dica é evitar investimentos prefixados de longo prazo (acima de 1 ano). Isso por que eles sofrem muito com a marcação a mercado e, conforme a variação da taxa Selic e/ou da inflação, sua rentabilidade pode ficar comprometida.

- Fundos Imobiliários (FIIs): apesar de ser um investimento de Renda Variável, os FIIs também oferecem um caráter defensivo à carteira, pois seus preços oscilam menos que as ações. Contudo, tenha atenção que alguns FIIs, especialmente aqueles com menos liquidez, podem ser mais arriscados. Dê preferências aos Fundos mais consolidados e rentáveis.

- ️Aplicar em bons Fundos de Investimentos: você pode ainda delegar a tarefa de investir e acompanhar sua riqueza a gestores profissionais do mercado por meio dos Fundos de Investimentos. Para isso destine parte dos seus aportes mensais aos Fundos como os de Ações, Renda Fixa, Multimercados e de crédito privado.

- ️Diversificação internacional: para usar a diversificação de modo a aumentar o potencial defensivo da sua carteira, uma boa dica é investir no exterior, sobretudo por meio de BDRs e ETFs. Assim, você protege parte do seu patrimônio do risco-Brasil.

⚠️ Importante: o investimento em Renda Variável e as operações de trading na Bolsa de Valores envolvem riscos significativos e são recomendadas exclusivamente para investidores com perfil arrojado, que compreendem a volatilidade do mercado e estão cientes das possíveis perdas financeiras. Se você ainda não respondeu ao teste de perfil de investidor (questionário de suitability), acesse sua conta e descubra o seu nível de tolerância ao risco.

Ouro pode ser considerado um investimento defensivo?

Sim, o ouro é frequentemente considerado um investimento defensivo, mas não conservador. Existem algumas razões para isso:

- Reserva de valor: o ouro tem sido historicamente usado como uma reserva de valor em momentos de incerteza econômica, instabilidade política e volatilidade nos mercados financeiros. Ele tende a manter seu valor ao longo do tempo.

- Hedge contra a inflação: é frequentemente usado como um hedge contra a inflação, pois seu valor muitas vezes aumenta quando o poder de compra da moeda diminui.

- Porto seguro: em tempos de crises econômicas, o ouro é visto como um ativo seguro, para o qual os investidores tendem a recorrer para proteger seu patrimônio.

- Baixa correlação: o ouro tem baixa correlação com outros ativos, como ações e títulos, o que significa que seus preços podem se mover de forma independente em relação a eles. Isso o torna um componente valioso para diversificar uma carteira de investimentos.

No entanto, é importante lembrar que o ouro também pode ser volátil em curtos períodos e não gera renda passiva, como dividendos de ações ou juros de títulos.

Portanto, ouro pode ser uma adição defensiva a uma carteira de investimentos, mas não é um investimento 100% conservador.

Carteira defensiva de ações: como montar a sua?

Agora que você sabe o que é uma carteira de investimentos defensiva de uma maneira geral, podemos abordar como fazer com que a sua carteira de ações também tenha essa característica.

Para isso, você deve optar por empresas cujas ações possuam as seguintes características:

1. Ações de setores menos voláteis

O primeiro passo para montar uma carteira de ações defensiva é realizar a diversificação de acordo com os setores.

Há alguns segmentos, entre as empresas listadas na Bolsa, que são menos voláteis, isto é, as cotações oscilam menos no longo prazo.

As companhias que o investidor defensivo mais procura para se tornar acionista/ são:

Já outros segmentos, como os de commodities, construção civil, tecnologia, varejo e shoppings, entre outras, são muito dependentes de fatores micro e macroeconômicos. Dessa maneira, podem passar por longos períodos de alta e baixa no mercado.

2. Ações de empresas consolidadas

A segunda maneira de tornar o seu portfólio de ações mais defensivo é se tornar sócio de empresas consolidadas, ou seja, aquelas que são líderes de mercado ou possuem participação no mercado relevante. Algumas delas também são chamadas de blue chips.

Você notará que as cotações desse tipo de empresa também se movimentam menos e tendem a se manter estáveis ou com crescimento perene ao longo do tempo.

Normalmente, o mercado separa as companhias da Bolsa em empresas de valor (consolidadas) e de crescimento, as que buscam se tornar uma empresa-líder em market cap no futuro.

3. Ações de empresas pagadoras de dividendos

Por falar em empresas consolidadas, a maioria delas também costuma ser ótimas pagadoras de proventos.

Como são muito lucrativas e possuem menos espaço para crescer, como as chamadas empresas de crescimentos, repartem boa parte do resultado líquido com seus acionistas.

O investidor deve buscar as pagadoras de dividendos sem encarar o provento como um prêmio, afinal os dividendos são fruto do resultado das vendas e da boa gestão da companhia.

Logo, antes de observar o valor do dividendo, veja como a empresa gera lucros crescentes ano após ano.

Por fim, uma boa forma de descobrir quais empresas mais remuneram seus sócios é estudar indicadores como o dividend yield e o payout.

4. Ações que oferecem relativa proteção contra a inflação

Alguns setores da economia que possuem empresas de capital aberto também podem oferecer alguma proteção contra a inflação. É o caso das empresas do subsetor de transmissão de energia elétrica.

Esse tipo de companhia é menos impactada pelas crises hídricas e pelas variações de preços firmados em contrato, o que gera vantagens competitivas frente às demais companhias.

As receitas destas empresas possuem indexação à inflação, o que protege o acionista de aumentos sistemáticos nos índices de preços ao longo do tempo.

Elas são remuneradas via RAP (Receita Anual Permitida). Em outras palavras, parte da receita que as transmissoras recebem tem origem na sua disponibilidade de serviço e não pela quantidade de energia elétrica que transmitem. Esse valor é firmado em contrato e renovado seguindo índices inflacionários.

5. Menor índice de correlação entre as ações da sua carteira

Por fim, outra maneira de tornar seu portfólio de ações mais defensivo é diminuir a correlação entre as companhias que você tem em carteira.

Dizendo de um modo mais simples: toda a economia é interligada, certo? Contudo, alguns tipos de empresas possuem forte correlação entre si.

Por exemplo, os bancos têm correlação altíssima com as seguradoras. Já as empresas de varejo tem correlação baixíssima com as empresas de saúde.

Dessa forma, pense na diversificação da sua carteira de modo que a correlação entre os ativos seja menor. Isso pode ser feito ao investir em várias companhias de vários setores diferentes.

O resultado disso é garantir que, quando uma crise atinja um setor específico da economia, sua carteira sofra menos impactos.

Santander Corretora: sua experiência de investimentos completa

Ao trazer seus investimentos para a Santander Corretora, você pode ter acesso a um universo de vantagens, como Assessoria de Investimentos, conta Santander Select e Cartão Santander Unique¹.

Portanto, tudo que você busca em uma corretora, com a solidez de um banco global.

Aqui, você conta com uma ampla prateleira de produtos para você construir um portfólio diversificado, alinhado aos seus objetivos:

- Renda Fixa: mais de 500 ativos e novos títulos todos os dias.

- Fundos de Investimentos: mais de 1.000 Fundos para investir com gestão profissional.

- Bolsa de Valores: oportunidades em ações, FIIs, ETFs e BDRs com Corretagem Zero.

- Operações Estruturadas: para quem quer Renda Fixa e Variável no mesmo ativo.

- Ofertas Públicas: participe de IPOs e outras ofertas direto pela plataforma.

- Assessoria de Investimentos: nossos Assessores avaliam o seu portfólio e buscam oportunidades compatíveis com o seu perfil com análises e recomendações personalizadas.

- Inteligência de mercado: com conteúdos e carteiras elaboradas por profissionais especializados.

Invista com a Santander Corretora e libere agora seus benefícios no Santander Select. Clique no botão a seguir e saiba mais:

¹Cartão Santander Unique com desconto na anuidade e Conta Santander Select sem tarifas, mantendo R$50 mil e R$150 mil, respectivamente, investidos pela Santander Corretora. Sujeito à análise de crédito. Consulte condições em: Santander – Cartão Unique e Conta Santander Select.

Os investimentos apresentados podem não ser adequados aos seus objetivos, situação financeira ou necessidades individuais. O preenchimento do formulário API – Análise de Perfil do Investidor é essencial para garantir a adequação do perfil do cliente ao produto de investimento escolhido. Leia previamente as condições de cada produto antes de investir. A taxa zero refere-se à isenção dada pela Santander Corretora. Outras taxas cobradas pela B3 permanecem aplicáveis. Consulte o site da Santander Corretora para mais informações.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)