O Tesouro Direto é um programa criado em 2002 através da parceria entre o Tesouro Nacional e a Bolsa de Valores do Brasil. Por meio dele, é possível comprar e vender títulos públicos. Aqui iremos explicar como investir no Tesouro Direto.

Se você ainda não sabe como funciona o investimento no Tesouro Direto, você está perdendo uma ótima forma de cuidar do seu dinheiro. Mas não se preocupe, você pode ler o artigo O que é Tesouro Direto e entender tudo sobre esses títulos, suas modalidades e rentabilidade.

Mas se você já sabe o que são títulos públicos e quer começar a investir, você está no lugar certo. Neste artigo, explicaremos o passo a passo para comprar seus primeiros títulos e mostraremos como investir no Tesouro Direto vale a pena.

- Entenda como investir no Tesouro Direto em 5 passos.

- Saiba qual título do Tesouro comprar.

- Veja como investir no Tesouro Direto vale a pena.

- Saiba como investir a curto prazo no Tesouro.

- Entenda por que não vale a pena investir pelo seu banco.

Além de ser um dos investimentos mais seguros da Renda Fixa, os títulos do Tesouro Nacional oferecem diversas vantagens ao investidor iniciante e a quem deseja manter a segurança do seu capital, sem contar nas diferentes estratégias para ganhar dinheiro com este investimento. Vamos te explicar isso melhor!

Navegação Rápida

Como investir no Tesouro Direto?

Investir no Tesouro Direto é fácil e a primeira coisa que você precisa é ter CPF e conta em uma instituição financeira. Pode ser uma corretora ou um banco, desde que seja uma instituição habilitada a negociar títulos públicos federais, o que chamamos de agente de custódia.

Antes de entrar no passo a passo completo, veja o vídeo abaixo e conheça o jeito mais fácil de investir no Tesouro Direto:

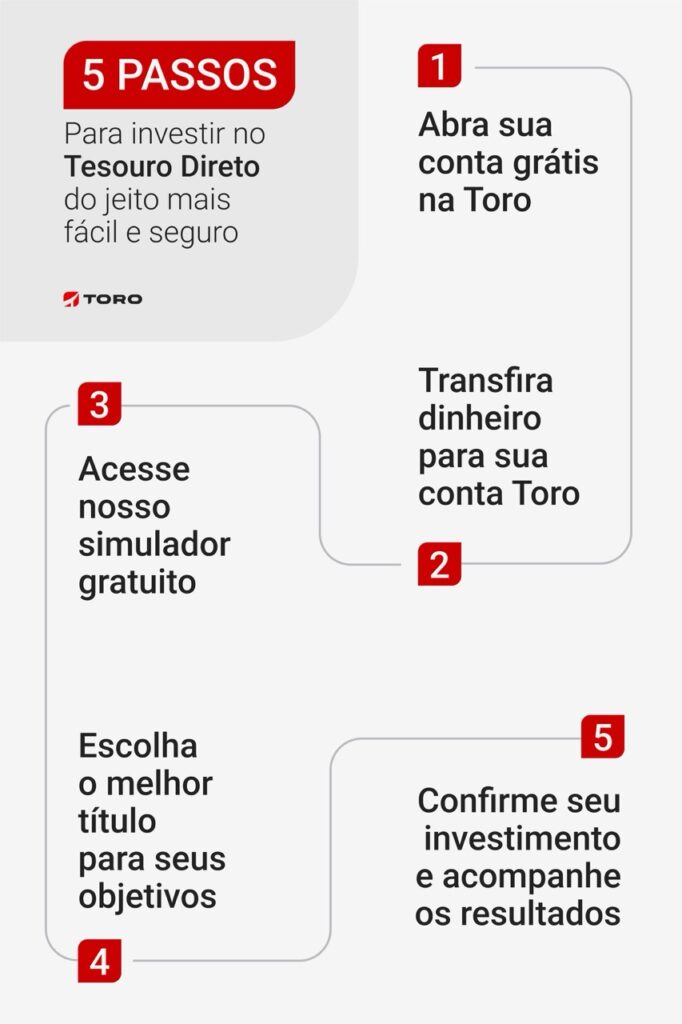

Mais adiante você verá como investir no Tesouro Direto por uma corretora de valores é mais interessante do que por meio de um banco. Veja abaixo como investir no Tesouro Direto em 5 passos simples:

1. Abra conta em uma instituição financeira

Se você procura como investir no Tesouro Direto, o primeiro passo é abrir conta em uma instituição financeira habilitada, chamada de agente de custódia.

Ela irá intermediar sua compra e venda de títulos. Um ponto que merece destaque é que corretoras de valores normalmente cobram menos taxas por este serviço do que os bancos de varejo. Por isso, fique atento aos custos operacionais da instituição.

Você pode ver a lista completa de instituições habilitadas no site do Tesouro Nacional ou no nosso artigo sobre as melhores corretoras para Tesouro Direto.

2. Cadastre-se no Tesouro Direto

Solicite que a corretora faça o seu cadastramento no Tesouro Direto. Alguns documentos podem ser necessários nesse processo.

Depois deste passo, você receberá uma senha provisória enviada pela B3 para acessar o Portal do Investidor, investir no Tesouro Direto e acompanhar saldo e extratos dos seus investimentos.

Além disso, agora você pode fazer o investimento direto via plataforma da sua corretora. Basta acessar a área de Renda Fixa e buscar por esse tipo de ativo.

3. Cadastre uma nova senha

Acesse o Portal do Investidor e faça login com seu CPF e a senha provisória enviada para o seu e-mail. Depois, acesse seus dados cadastrais e cadastre uma nova senha de acesso.

Pronto! Agora você tem como investir no Tesouro Direto de forma segura e online. Clique na aba “Investir”.

4. Escolha o título e valor do investimento

Neste novo passo, você verá uma lista dos títulos disponíveis para compra. Escolha os títulos em que deseja investir, faça as configurações necessárias e confirme o investimento.

5. Confirme os dados da compra

Verifique se os títulos selecionados e os valores a investir estão corretos e clique em “Confirmar”. Se houver alguma diferença, faça a edição e corrija o que for necessário, ou clique em “Remover”, caso tenha mudado de ideia quanto ao investimento.

Depois de concluir este passo a passo de como investir no Tesouro Direto, você receberá a confirmação sobre a sua compra.

Este é o passo a passo de como investir no Tesouro Direto no próprio site do Tesouro. Você também pode autorizar sua corretora de valores a negociar os títulos em seu nome ou adquirir Títulos Públicos Federais através do site da corretora.

Para isso, sua corretora precisa ser integrada com o site do Tesouro, o que chamamos de Agente Integrado. Veja como é fácil investir no Tesouro aqui pela Toro:

Como aplicar automaticamente no Tesouro Direto?

Aplicação Programada

Além da aplicação tradicional, quando você compra um ou mais títulos no momento imediato da operação, conforme a explicação que demos acima, você também pode fazer uma Aplicação Programada.

Na Aplicação Programada, você agenda a compra mensal de títulos e até mesmo a reaplicação dos juros semestrais ou do valor resgatado na data de vencimento.

Assim, você pode manter seu dinheiro investido mesmo depois do vencimento do título, ou melhor, pode investir aquele dinheirinho que sobra todo mês, ao invés de deixá-lo parado na conta.

Para fazer uma Aplicação Programada, você deverá optar por “AGENDAMENTOS MENSAIS” quando for conferir o resumo do pedido.

Caso esteja investindo pelo sistema da sua corretora, verifique se ela oferece essa opção.

E não precisa ter medo de programar seu investimento. Você pode cancelar a aplicação até 1 dia antes da data agendada e será avisado por e-mail caso precise editar sua programação.

Qual título do Tesouro Direto devo comprar?

Para saber qual título comprar, você precisa entender as diferentes modalidades de Títulos Públicos e qual delas se encaixa melhor no seu planejamento e objetivo.

O Tesouro disponibiliza uma calculadora de investimentos, onde você pode fazer avaliar da rentabilidade que pode alcançar em cada título.

Entenda cada uma das informações presentes nos Títulos do Tesouro Direto e saiba como interpretá-los:

- Título: é o nome do título mesmo, que informa a sua modalidade (Prefixado, Pós-fixado e Híbrido), a sua taxa de remuneração e o ano de vencimento.

- Vencimento: é a data de vencimento do investimento. Para receber a remuneração total do título, você precisa deixar o dinheiro aplicado até essa data.

- Taxa de Rendimento: é a taxa prefixada que compõe a rentabilidade. Os títulos indexados ao IPCA têm uma taxa prefixada e uma pós-fixada, que é variável.

- Valor mínimo: este é o valor mínimo que você precisa aplicar, já que você não precisa comprar uma cota cheia do título, podendo comprar o mínimo de 1% da cota.

- Preço unitário: é o valor total de uma cota do título.

Previdência Privada x Tesouro Direto: qual vale a pena?

Outra comparação que muitas pessoas fazem é com relação à Previdência Privada. Afinal, ela é uma alternativa procurada por quem deseja poupar e construir uma reserva financeira para o futuro.

O que muita gente não sabe é que muitos planos de Previdência Privada recebem seu dinheiro e o aplicam justamente nos Títulos Públicos, cobrando altas taxas de administração por esse serviço e te oferecendo uma rentabilidade menor que o próprio Tesouro.

Entretanto, em 2023, o Tesouro Nacional criou um plano similar ao de Previdência Privada: o Tesouro RendA+. Leia mais sobre essa nova categoria de investimento no próximo tópico.

Como funciona o Tesouro RendA+?

Similar à Previdência Privada, o Tesouro RendA+, também nomeado como NTN-B1, é um novo título público criado pelo Tesouro Nacional e que começou a ser negociado no início de 2023 a fim de complementar a aposentadoria dos brasileiros.

O Tesouro RendA+ apresenta uma rentabilidade superior à Poupança, oferece ganhos reais (que levam em consideração a inflação e a taxa real contratada) e ainda pode gerar uma renda extra na terceira idade.

Essa modalidade de investimento segue a mesma lógica da Previdência Privada, porém é aplicada em títulos públicos. Além disso, o Tesouro Direto oferece alta segurança, o que proporciona mais tranquilidade para o investidor.

Para entender melhor a lógica dessa nova modalidade do Tesouro Direto, clique abaixo e confira o artigo especial que preparamos sobre o tema: Tesouro Renda+.

Quais são as principais vantagens de investir no Tesouro Direto?

Entre os principais benefícios de investir no Tesouro Direto, podemos destacar:

1. É o investimento mais seguro da Renda Fixa

Alguns investimentos possuem um tipo de seguro ou garantia, como o Fundo Garantidor de Créditos (FGC), por exemplo. Já os investimentos em Títulos Públicos são garantidos pelo Tesouro Nacional. Ou seja, o próprio Governo Federal garante que o investidor receba a rentabilidade acordada no momento da compra.

A hipótese de o governo não pagar os juros da sua dívida interna é extremamente remota e só ocorreria em caso de falência da economia do país.

2. Você pode começar a investir com pouco

É isso mesmo. O valor mínimo para começar a investir no Tesouro Direto é bastante acessível, já que você pode comprar apenas 1% da cota do título. Ou seja, se um título vale R$200,00, o valor mínimo para investir nele é de R$20,00.

Esse é um grande diferencial dos Títulos Públicos em relação a outros investimentos, que muitas vezes possuem valores mínimos bem mais altos.

Outra vantagem deste valor mínimo é que você pode realizar pequenas aplicações mensais, por meio da Aplicação Programada, com aquele dinheiro que sobra todo fim de mês. Assim, você faz uma economia constante e não precisa acumular um grande capital para fazer um novo investimento.

3. Você pode resgatar seu dinheiro a qualquer momento

Diferente de outros investimentos que possuem carência, nos Títulos Públicos você não precisa deixar seu dinheiro preso até um prazo X. Caso tenha um imprevisto e precise do dinheiro, você pode vender seus títulos de volta ao Tesouro Direto, pois ele garante a recompra diariamente, pelo preço de mercado.

⚠️Um ponto de atenção: Essa possibilidade facilita muito a vida dos investidores, mas vale lembrar que resgatar o título antecipadamente nem sempre é uma boa alternativa.

Você só tem garantia de receber a rentabilidade total acordada ao final do prazo de vencimento e o resgate antecipado pode implicar em alguma perda de rentabilidade. Por isso, fique atento aos prazos e taxas de remuneração.

4. Você pode receber uma renda semestral

Alguns Títulos Públicos oferecem o pagamento semestral de juros, como é o caso do Tesouro IPCA+ com Juros Semestrais (NTN-B) e do Tesouro Prefixado com Juros Semestrais (NTN-F).

Essa é uma oportunidade excelente para quem deseja investir como forma de complementar a sua renda, recebendo juros periódicos. Lembrando que você também pode optar por reinvestir automaticamente os juros através da Aplicação Programada do Tesouro Direto.

5. Você pode proteger seu dinheiro contra a inflação

Você sabe como o Tesouro Direto pode render acima da inflação? Sabe o que isso quer dizer?

Bom, se a sua rentabilidade está acima da inflação, isso quer dizer que o seu dinheiro está crescendo, de fato. Caso a sua rentabilidade fique abaixo da inflação, isso quer dizer que você está apenas guardando seu dinheiro e ele está perdendo poder de compra. Ou seja: as coisas estão ficando mais caras e o seu dinheiro continua o mesmo.

Ao investir no Tesouro Direto você pode se proteger disso. O Tesouro IPCA, por exemplo, tem sua rentabilidade atrelada ao índice oficial da inflação, que é o IPCA. Portanto, ele rende o mesmo tanto da inflação acrescido de uma taxa de juros prefixada no momento da compra.

E o Tesouro Direto Selic, modalidade mais conhecida dos títulos públicos, tem sua rentabilidade atrelada à taxa básica de juros da economia.

O que você pode não saber é que ela, normalmente, oscila no mesmo sentido da inflação. Ou seja: se a inflação sobe, é provável que a Taxa Selic também suba, então seu investimento continua protegido.

Veja esse gráfico histórico da Taxa Selic comparada à Inflação e observe como elas oscilam de forma parecida:

6. Você pode ganhar com a Taxa Selic

Como mencionamos no item anterior, o Tesouro Selic possui rentabilidade atrelada à Taxa Selic, que é a taxa usada como base para diversas operações financeiras do país.

Todas as vantagens de investir no Tesouro Direto Selic fazem dele o título mais seguro e uma boa alternativa para investidores muito conservadores.

Confira a variação da Taxa Selic nos últimos anos:

Vale a pena investir no Tesouro Direto a curto prazo?

Agora você irá conhecer uma estratégia utilizada por investidores experientes para ganhar dinheiro com o Tesouro Direto.

Se você leu nosso artigo até aqui, você já sabe que é possível vender seus títulos, pelo preço de mercado, e resgatar o valor antecipadamente. Isso quer dizer que os preços de cotas dos títulos oscilam.

Quando os juros caem ou sobem, o mercado reage e o valor ofertado por esses títulos se ajusta à nova taxa de juros.

Ou seja, se os preços dos títulos possuem oscilação devido a sua comercialização no mercado, você também pode ganhar com essa oscilação, usando a mesma lógica do mercado de ações: comprando um título por um preço e vendendo por um preço mais alto.

Por exemplo: Se um título prefixado oferecia 13% no ano passado e este ano oferece apenas 11%, um investidor que deseja começar sua aplicação vai preferir o título do ano passado, certo? Afinal de contas, ele oferece uma rentabilidade anual maior.

Por isso, ele aceita pagar mais caro por este título, que está corrente com a rentabilidade de 14% ao ano. Então se você comprou o título prefixado a 14%, você pode vendê-lo e lucrar com essa diferença entre o dinheiro que você aplicou e o dinheiro recebido pelo título.

Você deixa de receber a rentabilidade anual do título, mas recebe um valor maior do que você tinha no início do investimento. Dessa forma, você não precisa esperar pela data de vencimento e pode ganhar com a oscilação de preços em um curto prazo, entre 6, 12 ou 24 meses.

E esse é o grande segredo para ganhar dinheiro com Títulos Públicos no curto prazo.

Importante: A decisão final de onde investir é sempre do investidor. Por isso, é fundamental saber se o investimento escolhido está de acordo com seus objetivos e perfil de investidor. Além disso, se tratando de renda fixa, os resgates antecipados podem prejudicar a rentabilidade.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)