Quanto rendem R$ 150 mil na Poupança? Hoje, é possível obter um rendimento mensal de aproximadamente R$ 900 (0,6% ao mês), sem levar em consideração o impacto dos juros compostos e dependendo do valor da TR. Anualmente, você obteria cerca de R$ 10.800. No CDI ou no Tesouro Direto, é possível ganhar muito mais, especialmente quando a Selic está alta.

A Poupança é um tipo de investimento muito popular entre os brasileiros. Afinal, traz a sensação de segurança e facilidade ao guardar ou resgatar dinheiro.

Reservar uma parte dos seus ganhos e deixar rendendo na Poupança é realmente bem simples, mas os rendimentos não serão muito interessantes. Por isso, neste artigo, vamos mostrar diferentes possibilidades de investimentos seguros para você conseguir multiplicar seus rendimentos.

Se você quer saber quanto rendem R$150 mil na Poupança por mês, continue a leitura e confira se vale a pena aplicar seu dinheiro nesse investimento de longo prazo.

Navegação Rápida

Como calcular o rendimento da Poupança?

Antes de saber quanto rende R$150 mil na Poupança por mês, vamos mostrar como funciona o rendimento desse investimento. Para isso, é necessário considerar algumas informações:

- A rentabilidade da sua conta Poupança é constituída pela remuneração básica (valor mensal da Taxa Referencial) e pela remuneração adicional (calculada conforme a Selic).

- Além disso, os juros da Poupança estão relacionados com a taxa Selic (taxa básica de juros da nossa economia) e a Taxa Referencial (TR).

Considerando esses fatores, a regra para entender o rendimento da Poupança é a seguinte:

Em outras palavras, se a Selic ultrapassar 8,5% ao ano, a remuneração adicional será de 0,5% ao mês. Já se a meta anual da Selic for menor ou igual a 8,5% ao ano, a remuneração adicional será no valor de 70% da Selic.

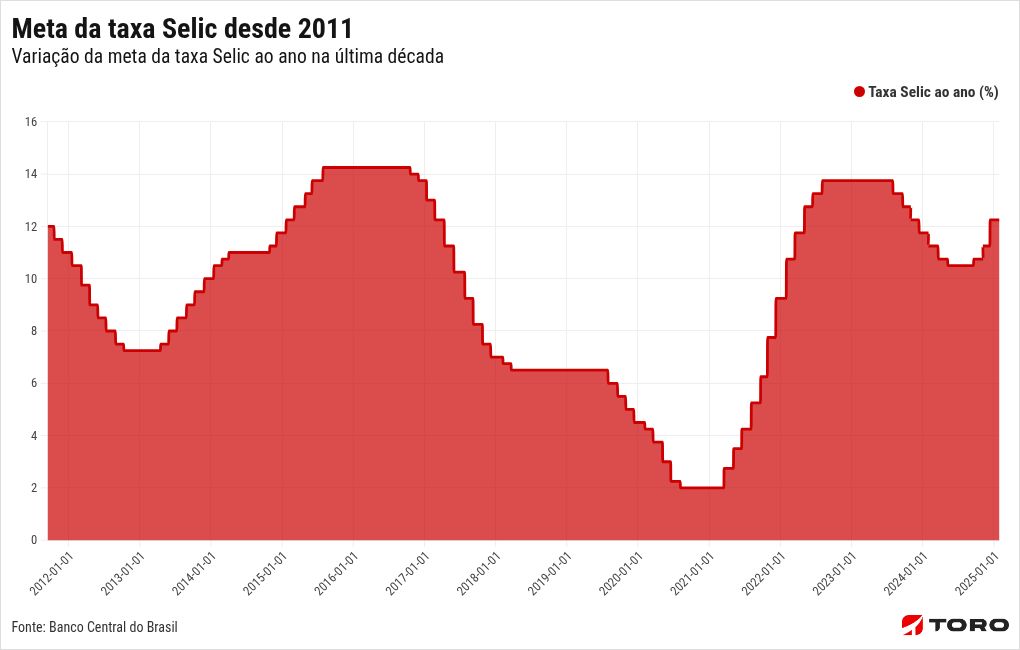

No gráfico a seguir, você pode verificar a variação da meta da taxa Selic ao ano desde 2011:

Ou seja, essa aplicação tem rendido basicamente 70% da Selic, o que equivale atualmente a 6,167% ao ano, 0,5% ao mês ou 0,0022% por dia + Taxa Referencial.

Agora que você sabe como são as regras da caderneta, no próximo tópico veremos quanto rendem R$ 150 mil na Poupança por mês. Continue lendo!

Quanto rendem R$ 150 mil na Poupança por mês?

Para saber quanto rendem R$ 150 mil por mês, basta considerar que a Selic está acima de 8,5% e que a Taxa Referencial é de aproximadamente 0,10% mensais, de acordo com dados mais recentes divulgados pelo Brasil Indicadores.

Então, R$ 150 mil na Poupança rendem cerca de R$ 900 por mês (0,6% ao mês), sem considerar o efeito dos juros compostos e a depender do valor da TR.

Se você fosse investir 150 mil reais diretamente na Poupança nos últimos anos, teria notado a seguinte rentabilidade, segundo a calculadora do Banco Central:

| Ano | Valor bruto ao final do ano | Valor final real (descontando a inflação) |

|---|---|---|

| 2025 | R$ 161.295,00 | R$ 154.725,00 |

| 2024 | R$ 160.635,00 | R$ 150.316,50 |

| 2023 | R$ 162.480,00 | R$ 155.310,00 |

| 2022 | R$ 161.850,00 | R$ 152.985,00 |

| 2021 | R$ 154.485,00 | R$ 140.595,00 |

| 2020 | R$ 153.165,00 | R$ 146.550,00 |

| 2019 | R$ 156.390,00 | R$ 149.925,00 |

| 2018 | R$ 156.930,00 | R$ 151.275,00 |

| 2017 | R$ 160.125,00 | R$ 155.550,00 |

| 2016 | R$ 162.450,00 | R$ 152.850,00 |

| 2015 | R$ 162.225,00 | R$ 146.820,00 |

| 2014 | R$ 160.860,00 | R$ 151.170,00 |

Fonte: Calculadora do Banco Central – Não considera efeitos dos impostos e inflação.

Como é possível perceber, o rendimento nominal é muito baixo e, ao subtrair a inflação, a Poupança pode trazer mais prejuízos do que ganhos.

Outra possibilidade para descobrir quanto rende R$150 mil na Poupança por mês é utilizar a Calculadora de Rendimento da Poupança da Mobills:

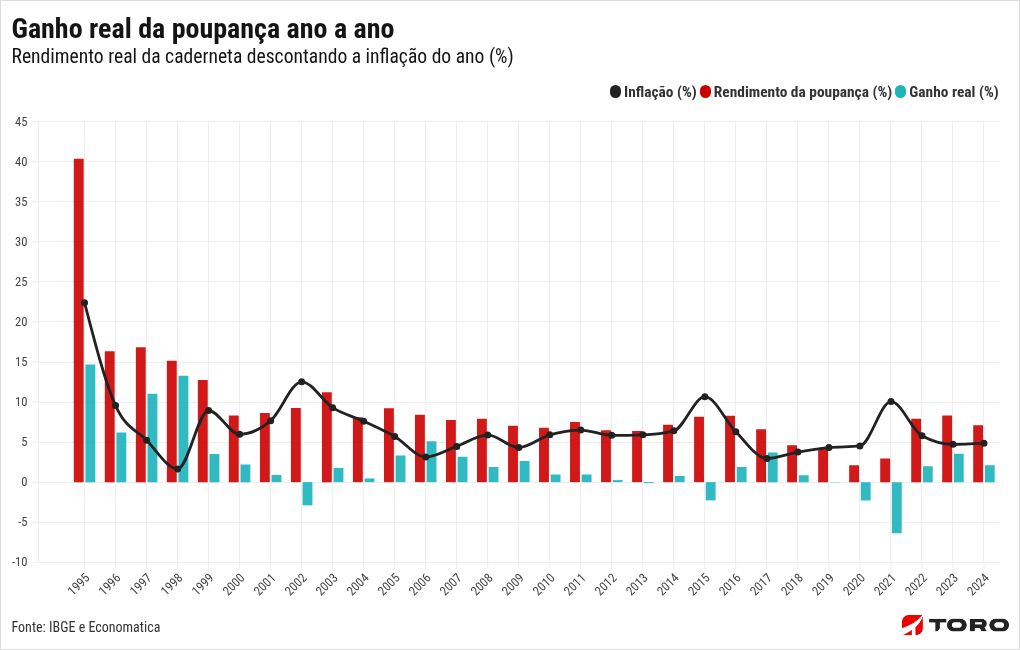

Esse valor parece interessante para você? No entanto, pelo gráfico a seguir, é possível perceber que o valor obtido pela caderneta de Poupança não é tão vantajoso assim. Veja o histórico de rendimento através dos anos descontando a inflação:

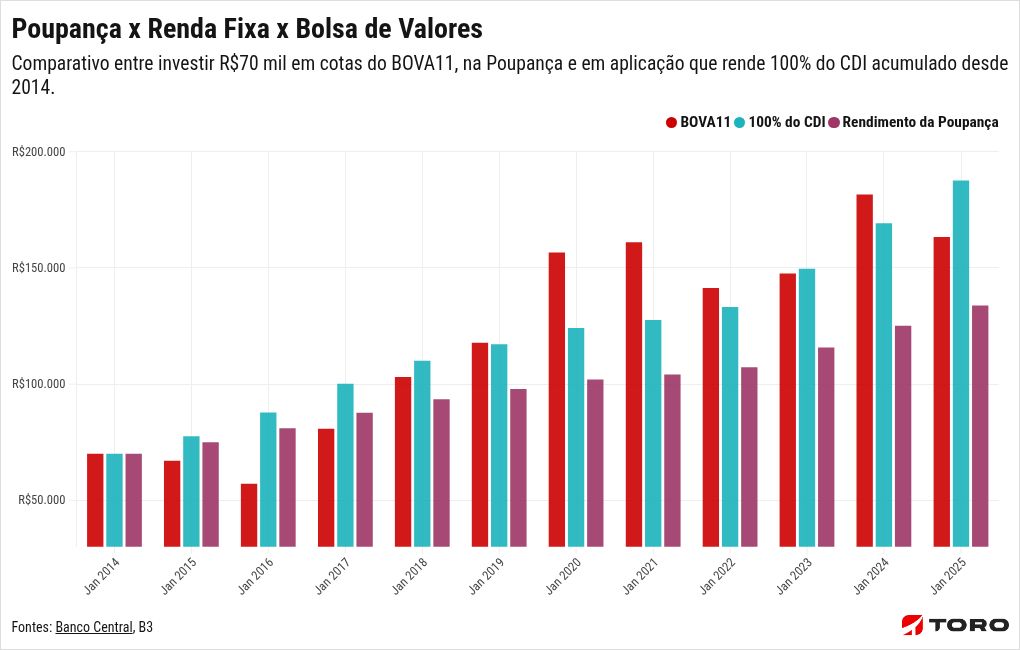

Deu para notar o quanto o ganho real é baixo. Se compararmos com outros investimentos de Renda Fixa e Variável, a diferença é ainda maior:

A partir dessas informações, no próximo tópico, vamos mostrar se vale a pena investir na caderneta de Poupança.

SAIBA MAIS:

➡️ Como e onde investir 200 mil reais para multiplicar seu patrimônio?

➡️ Saiba quanto rende 70 mil reais na Poupança

➡️ Onde investir 100 mil reais para ter retorno de verdade?

Quanto rendem R$ 150 mil no CDI e no Tesouro Direto?

Para saber se vale a pena investir R$ 150 mil na Poupança ou Tesouro Direto, é preciso calcular os rendimentos mensais e anuais considerando a Taxa DI (CDI) em 14,40% ao ano e a Taxa Selic em 14,50%. Podemos usar as seguintes fórmulas:

- Rendimento anual: valor da taxa de investimento

- Rendimento mensal: retorno anual ÷ 12 meses

Substituindo esses valores nas fórmulas, podemos calcular os rendimentos mensais e anuais. Lembre-se de que esses cálculos são aproximados e não levam em conta variações nas taxas ao longo do tempo nem o efeito da tributação do Imposto de Renda.

- Tesouro Selic: 0,1450 × 150.000 = R$ 21.750

- 100% do CDI: 0,1440 × 150.000 = R$ 21.600

Vale a pena investir na Poupança?

Como você já sabe, a Poupança é um investimento de Renda Fixa seguro, mas os rendimentos podem ficar abaixo da inflação. Assim, você acaba perdendo mais dinheiro do que ganhando.

No Brasil, o cenário é de alta inflação nos últimos anos, o que fez o custo de vida crescer mais do que o seu dinheiro.

Então, insistir na Poupança, cuja rentabilidade é uma das menores atualmente, pode trazer resultados insatisfatórios se você busca potencializar seus ganhos no longo prazo.

Por isso, o ideal é considerar o seu perfil de investidor e buscar outras possibilidades de investimentos que podem trazer um retorno bem maior.

A seguir, confira alguns investimentos de Renda Fixa que são mais vantajosos do que a Poupança.

Receba em primeira mão as principais notícias e tendências do mercado financeiro. Com o canal oficial de investimentos do Santander Select no WhatsApp, você tem acesso a relatórios e vídeos exclusivos para otimizar suas decisões de investimento.

Investimentos melhores do que a Poupança

Em aplicações de Renda Fixa, a rentabilidade é medida pela Taxa DI, que acompanha a Selic. Então, quanto maior a taxa Selic, mais vantajoso será investir em produtos dessa categoria.

Por isso, separamos bons investimentos que são mais rentáveis do que a Poupança. Confira:

1. CDB

O Certificado de Depósito Bancário (CDB) é um título de Renda Fixa emitido por bancos. Existem algumas alternativas que você pode escolher antes de investir: o CDB prefixado ou pós-fixado.

No CDB prefixado, a taxa será fixa, como 12% ao ano, por exemplo. Já no pós-fixado, ele está atrelado a algum indexador como IPCA ou CDI. Dessa forma, você paga um percentual sobre o índice, como 120% do CDI.

O CDB é uma boa alternativa principalmente para quem está criando uma reserva de emergência. Por ser uma alternativa segura e rentável no longo prazo, é um produto mais atrativo do que a Poupança.

Utilize o nosso simulador de CDB para saber quanto você ganharia com 150 mil reais nessa categoria de investimentos:

2. Tesouro Direto

Provavelmente você já conhece ou ouviu falar no Tesouro Direto, considerado um dos investimentos mais seguros do mercado, como a Poupança. Ele tem uma boa taxa de rendimento e o risco é baixo.

Os títulos públicos do Tesouro Direto geralmente oferecem rentabilidades superiores à Poupança, com diferentes modalidades que podem proporcionar retornos mais atrativos.

Além disso, o programa oferece uma ampla diversidade de opções, permitindo que os investidores escolham títulos adequados às suas necessidades e objetivos.

É possível aplicar a partir de valores muito baixos e resgatar a hora que você quiser. Como são títulos públicos, é o governo federal quem paga os juros.

Outra vantagem desse investimento é a liquidez, pois os títulos públicos podem ser resgatados antes do vencimento. Que tal descobrir quais títulos do Tesouro são mais adequados ao seu perfil? Clique no link abaixo para descobrir as modalidades mais rentáveis atualmente:

3. LCI/LCA e Letra de Câmbio

A Letra de Crédito Imobiliário (LCI), a Letra de Crédito do Agronegócio (LCA) e a Letra de Câmbio são títulos usados para o financiamento dos mercados imobiliário, agropecuário ou financeiro, respectivamente.

A rentabilidade desses investimentos acompanha o CDI e tem a possibilidade de isenção do Imposto de Renda. Isso significa que os rendimentos vão diretamente para você.

Então, se você tem R$150 mil na Poupança, utilizar uma parte dessa quantia em LCI, LCA e LCs pode ser um bom caminho para aumentar seu patrimônio.

4. Debêntures

As debêntures são títulos de dívidas. Quando uma empresa precisa de dinheiro para fazer algum investimento de expansão ou pagar débitos, ela lança debêntures no mercado para obter mais recursos.

Logo, se você comprar debêntures, adquire também os juros sobre o dinheiro que investiu na empresa.

Inclusive, elas são ótimas alternativas para quem busca diversificar a carteira.

Pode parecer algo complicado, mas, na verdade, o procedimento é simples. Basta abrir conta em uma corretora de valores, enviar dinheiro para lá e, depois, escolher o título que mais se adapta aos seus objetivos e também ao seu perfil.

5. CRI e CRA

Os Certificados de Recebíveis Imobiliários (CRI) e os Certificados de Recebíveis do Agronegócio (CRA) são títulos lastreados em créditos imobiliários ou do agronegócio, proporcionando rentabilidades superiores às da Poupança.

Funciona da seguinte maneira: você compra um título e “empresta” seu dinheiro ao emissor desse título. Como compensação, você recebe o que emprestou com juros e correção monetária.

Além disso, os CRIs e CRAs oferecem uma boa diversificação, uma vez que permitem ao investidor acessar setores específicos da economia.

Dessa forma, investir em CRIs e CRAs pode ser uma opção interessante para aqueles que buscam rentabilidade mais atrativa e diversificação de portfólio, em comparação com a tradicional Poupança.

6. Fundos de Investimentos

Há também a possibilidade de aplicar R$150 mil em Fundos de Investimentos, modalidade que conta com um gestor profissional para cuidar do seu dinheiro.

Nos Fundos de Renda Fixa, por exemplo, você se torna cotista de um grupo de investidores, cujo capital é aplicado nas modalidades que citamos anteriormente, como CBDs, por exemplo.

7. Bolsa de Valores

Não é uma modalidade de Renda Fixa, mas se você tiver o perfil arrojado, pode multiplicar uma parte dos seus R$150 mil ao negociar ativos na Bolsa de Valores.

Veja alguns benefícios de começar a investir na Bolsa:

- Potencial de retornos elevados: a Bolsa oferece a oportunidade de obter retornos significativos no longo prazo. Ao investir em ações de empresas bem-sucedidas, é possível se beneficiar de ganhos de capital, ou seja, valorização dos papéis ao longo do tempo. Além disso, muitas empresas também distribuem dividendos aos acionistas, que podem representar uma fonte adicional de renda.

- Diversificação de portfólio: você pode diversificar seu portfólio, distribuindo seus investimentos entre diferentes setores e empresas. Essa diversificação reduz os riscos, uma vez que perdas em uma ação específica podem ser compensadas por ganhos em outras.

- Acesso a participação societária: investir na Bolsa oferece a oportunidade de se tornar acionista de empresas de capital aberto. Isso significa ter a possibilidade de participar dos lucros e do crescimento dessas empresas. Os acionistas podem desfrutar de benefícios como direito a voto em assembleias, informações privilegiadas sobre a empresa e a possibilidade de influenciar as decisões corporativas por meio de seu poder de voto.

Contudo, é importante ressaltar que investir na Bolsa também envolve riscos, já que é uma modalidade de Renda Variável, influenciada pela volatilidade do mercado. Portanto, é essencial buscar conhecimento e orientação adequada antes de colocar seu dinheiro nessa categoria.

Quais são as carteiras recomendadas da Santander Corretora?

Deu para perceber que existem inúmeras possibilidades para aplicar R$150 mil, cuja rentabilidade é bem mais expressiva do que a Poupança.

Além disso, existe também a alternativa de aplicar seu dinheiro em diferentes estratégias, por meio das carteiras recomendadas da Santander Corretora.

Nossos portfólios são elaborados com ativos selecionados entre aqueles com o maior potencial de valorização. A seguir, veja quais são as principais carteiras de ações recomendadas da Santander Corretora:

Agora que você sabe quanto rendem R$ 150 mil na Poupança por mês e conhece outras possibilidades para aplicar seu dinheiro a longo prazo, utilize a nossa calculadora de Renda Fixa gratuita.

É só falar o quanto quer investir e por quanto tempo: nós fazemos todos os cálculos e procuramos os melhores investimentos para você. Assim, você terá todos os dados para poder comparar e decidir qual é a melhor alternativa para as suas necessidades.

Perguntas Frequentes (FAQ) sobre o rendimento da Poupança

Quanto rendem R$ 150 mil na Poupança por mês?

O rendimento da Poupança está atrelado à taxa Selic. Com a Selic acima de 8,5% ao ano, a regra de remuneração é de:

0,5% ao mês + a variação da Taxa Referencial (TR).

Considerando a TR em aproximadamente 0,17% ao mês, o rendimento mensal da Poupança seria de 0,67%. Assim, R$ 150 mil renderiam cerca de R$ 1.005,00 por mês. É importante lembrar que a Poupança é isenta de Imposto de Renda.

Quanto rendem R$ 150 mil na Poupança por ano?

Usando a mesma lógica de um rendimento mensal de 0,67%, ao longo de 12 meses, os R$ 150 mil na Poupança renderiam aproximadamente R$ 12.580,00 em um ano. O cálculo considera o efeito dos juros compostos, em que o rendimento de cada mês é somado ao montante para o cálculo do mês seguinte.

Quanto rende 150 mil no CDI por mês?

O rendimento de um investimento atrelado ao CDI, como um CDB que pague 100% da taxa, é superior ao da Poupança. Considerando uma taxa CDI de 12,55% ao ano, o rendimento bruto mensal seria de aproximadamente 0,99%.

Isso resultaria em um ganho bruto de cerca de R$ 1.485,00 por mês. Diferente da Poupança, esse tipo de investimento possui a cobrança de Imposto de Renda sobre o lucro, seguindo uma tabela regressiva:

– Até 180 dias: 22,5%

– De 181 a 360 dias: 20%

– De 361 a 720 dias: 17,5%

– Acima de 720 dias: 15%

Portanto, o rendimento líquido mensal de R$ 150 mil a 100% do CDI seria de aproximadamente R$ 1.150,87 (para saques em até 6 meses) a R$ 1.262,25 (para saques após 2 anos).

Vale a pena deixar R$ 150 mil na Poupança?

Apesar de ser um investimento tradicional e isento de impostos, a Poupança hoje oferece um retorno inferior a outras opções de Renda Fixa, como o Tesouro Direto ou CDBs que acompanham o CDI. Mesmo com o desconto do Imposto de Renda, esses investimentos tendem a ser mais vantajosos e ajudam a proteger melhor seu poder de compra contra a inflação.

Na Santander Corretora, você encontra as melhores oportunidades para fazer seu dinheiro render mais. Abra sua conta e conte com a nossa Assessoria Especializada para investir com segurança e rentabilidade.

Santander Corretora: sua experiência de investimentos completa

Ao trazer seus investimentos para a Santander Corretora, você pode ter acesso a um universo de vantagens, como Assessoria de Investimentos, conta Santander Select e Cartão Santander Unique¹.

Portanto, tudo que você busca em uma corretora, com a solidez de um banco global.

Aqui, você conta com uma ampla prateleira de produtos para você construir um portfólio diversificado, alinhado aos seus objetivos:

- Renda Fixa: mais de 500 ativos e novos títulos todos os dias.

- Fundos de Investimentos: mais de 1.000 Fundos para investir com gestão profissional.

- Bolsa de Valores: oportunidades em ações, FIIs, ETFs e BDRs com Corretagem Zero.

- Operações Estruturadas: para quem quer Renda Fixa e Variável no mesmo ativo.

- Ofertas Públicas: participe de IPOs e outras ofertas direto pela plataforma.

- Assessoria de Investimentos: nossos Assessores avaliam o seu portfólio e buscam oportunidades compatíveis com o seu perfil com análises e recomendações personalizadas.

- Inteligência de mercado: com conteúdos e carteiras elaboradas por profissionais especializados.

Invista com a Santander Corretora e libere agora seus benefícios no Santander Select. Clique no botão a seguir e saiba mais:

¹Cartão Santander Unique com desconto na anuidade e Conta Santander Select sem tarifas, mantendo R$50 mil e R$150 mil, respectivamente, investidos pela Santander Corretora. Sujeito à análise de crédito. Consulte condições em: Santander – Cartão Unique e Conta Santander Select.

Os investimentos apresentados podem não ser adequados aos seus objetivos, situação financeira ou necessidades individuais. O preenchimento do formulário API – Análise de Perfil do Investidor é essencial para garantir a adequação do perfil do cliente ao produto de investimento escolhido. Leia previamente as condições de cada produto antes de investir. A taxa zero refere-se à isenção dada pela Santander Corretora. Outras taxas cobradas pela B3 permanecem aplicáveis. Consulte o site da Santander Corretora para mais informações.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)