Diante da busca incessante por investimentos sólidos e rentáveis, investidores de alta renda estão cada vez mais considerando o mercado imobiliário como uma alternativa atrativa. A questão central que permeia suas decisões é: afinal, investir em imóveis para alugar é um bom negócio?

Este conteúdo explora os motivos que levam esse público a direcionar recursos significativos para o setor imobiliário, analisando a rentabilidade, a estabilidade e a diversificação que os investimentos nesse segmento podem oferecer.

Se você busca diversificação e renda neste mercado e ainda tem dúvidas, poderá tomar decisões informadas sobre como otimizar sua carteira e maximizar retornos no dinâmico cenário imobiliário.

Navegação Rápida

Como investir no mercado imobiliário?

No mercado imobiliário, há diversas alternativas de investimento para quem busca diversificação e retorno. Desde a aquisição direta de propriedades até instrumentos financeiros como FIIs e CRIs, as oportunidades são vastas.

As principais possibilidades são:

- Compra direta de imóveis: propriedades físicas residenciais e comerciais para aluguel ou valorização de longo prazo.

- Terrenos: aquisição de terrenos para construção ou revenda pós-valorização.

- Fundos de Investimento Imobiliário (FIIs): cotas de Fundos que detêm diversos imóveis, proporcionando diversificação, liquidez e rendimentos isentos de imposto.

- Certificados de Recebíveis Imobiliários (CRIs): títulos vinculados a créditos imobiliários, oferecendo rendimentos interessantes.

- Ações de empresas do setor: ações de empresas do ramo imobiliário, como construtoras, incorporadoras ou administradoras de imóveis.

- Letra de Crédito Imobiliário (LCI): título de Renda Fixa de baixo e médio risco vinculado ao financiamento do setor.

Portanto, ao escolher entre essas opções, é crucial considerar metas financeiras, tolerância ao risco e horizonte de investimento.

SAIBA MAIS:

➡️ Quais são as melhores formas de investir em imóveis? Veja 7 dicas!

➡️ FIIs ou imóveis: descubra qual é o melhor com uma planilha gratuita

➡️ Como funcionam os dividendos nos Fundos Imobiliários (FIIs)?

Investir em imóveis para alugar é um bom negócio?

Geralmente, para quem visa usufruir da renda gerada no mercado imobiliário, comprar imóveis para alugar não é uma boa ideia, isso por que, embora a valorização do patrimônio seja um aspecto atrativo, a gestão ativa e os custos associados à manutenção e impostos podem impactar significativamente os rendimentos.

Além disso, a falta de liquidez dos ativos imobiliários físicos, isto é, a dificuldade e burocracia financeira e documental para comprar e vender, pode limitar a capacidade de realocar rapidamente o capital.

Nesse contexto, alternativas como os Fundos de Investimento Imobiliário (FIIs) e títulos como LCIs e CRIs surgem como alternativas mais flexíveis e diversificadas, oferecendo uma abordagem menos onerosa e mais líquida para investidores em busca de renda passiva e estabilidade.

Além disso, o aluguel que você auferir com o imóvel não é isento de Imposto de Renda, diferentemente dos FIIs, cujos rendimentos, geralmente mensais, não geram custos tributários para você, pois têm essa isenção.

Qual é o retorno médio esperado com o aluguel de um imóvel físico?

O retorno com o aluguel pode ser medido por um indicador conhecido como rental yield (rentabilidade do aluguel). Assim sendo, ele é uma medida de rentabilidade para investidores que optam por adquirir imóveis para obter renda com aluguel.

Calculado a partir da relação entre o preço médio de locação e o preço médio de venda dos imóveis, essa métrica mostra o potencial de retorno financeiro que o investimento pode proporcionar.

Com base nos últimos resultados, é possível estimar o retorno médio que os investidores podem obter ao investir em imóveis para aluguel.

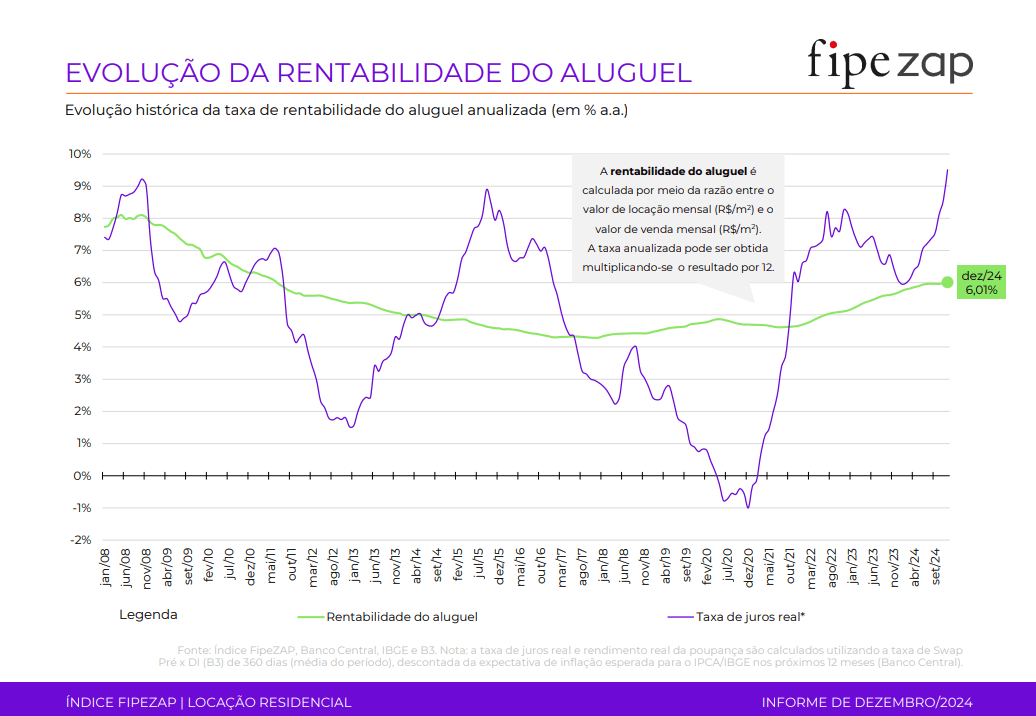

Segundo o Índice FipeZap+ de locação residencial, uma das referências do setor, o rental yield vem caindo significativamente desde 2008, embora tenha mostrado sinais de recuperação recentemente. Observe:

Fonte: Índice FipeZAP, Banco Central, IBGE e B3.

Observação: a taxa de juros real e o rendimento real da poupança são calculados por meio da utilização da taxa de Swap Pré x DI (B3) de 360 dias (média do período), subtraindo-se a expectativa de inflação esperada para o IPCA/IBGE nos próximos 12 meses (Banco Central).

Em dezembro de 2024, essa métrica chegou a 6,01% ao ano, ou seja, para um investimento de R$ 300 mil em um imóvel para alugar, você iria obter R$ 18.030 (cerca de R$ 1503 por mês).

É claro que esse valor muda conforme o tipo de imóvel, região, conservação do espaço, demanda e oferta. Além disso, temos que considerar ainda os descontos de Imposto de Renda e outros custos.

Nos Fundos Imobiliários mais rentáveis da Bolsa, você facilmente obtém retornos anuais que superam os dois dígitos, isso investindo sem correr grandes riscos nesses ativos, isto é, selecionando os melhores e mais estáveis do setor.

Confira um artigo especial sobre o tema e o ranking de quais FIIs melhor remuneram seus cotistas:

➡️ Veja quais são os Fundos Imobiliários (FIIs) mais rentáveis da Bolsa

Quais são os custos de adquirir um imóvel para alugar?

Os custos de adquirir um imóvel para alugar envolvem diversos aspectos além do valor de compra. Além do preço de aquisição, é crucial considerar:

- Impostos de transação: taxas como o Imposto sobre Transmissão de Bens Imóveis (ITBI) e custos cartoriais.

- Honorários de corretagem: caso tenha utilizado os serviços de um corretor imobiliário.

- Custos legais: despesas relacionadas à contratação de serviços jurídicos para garantir a conformidade legal da transação.

- Reformas e reparos: investimentos necessários para preparar o imóvel para locação, podendo incluir reformas estruturais, pintura e mobília.

- Seguro residencial: recomendado para proteger o imóvel contra danos e oferecer tranquilidade ao proprietário.

- Condomínio e IPTU: despesas recorrentes, como taxa de condomínio e Imposto Predial e Territorial Urbano, são sua responsabilidade quando o imóvel está desocupado.

- Despesas com financiamento: caso o imóvel seja adquirido por meio de financiamento, considere juros, taxas e custos associados ao empréstimo.

- Vacância e inadimplência: períodos sem locatários e possíveis inadimplências, impactando a receita esperada.

Quais são as desvantagens de comprar um apartamento para alugar?

Comprar um apartamento, casa ou espaço comercial para alugar oferece oportunidades, mas também apresenta desafios. Algumas desvantagens incluem:

- Custos iniciais elevados: além do preço de compra, há custos associados à transação, isto é, impostos, taxas cartoriais e honorários de corretagem.

- Gestão ativa: a administração do imóvel demanda tempo e esforço, desde a busca por inquilinos até a manutenção e resolução de problemas.

- Vacância: períodos sem locatários impactam diretamente a receita, ou seja, resultando em prejuízos.

- Riscos de inadimplência: atrasos no pagamento ou inadimplência podem ocorrer, exigindo ações legais para resolução.

- Valorização limitada: a valorização do imóvel pode ser mais lenta do que em outros investimentos e, então, limitar o potencial de retorno.

- Liquidez limitada: vender um imóvel pode levar tempo, sendo menos líquido comparado a outros ativos financeiros.

- Despesas recorrentes: custos como condomínio, IPTU, seguros e manutenção diminuem os rendimentos líquidos.

- Riscos do mercado imobiliário: o ramo está sujeito a flutuações e mudanças econômicas, impactando o valor do investimento.

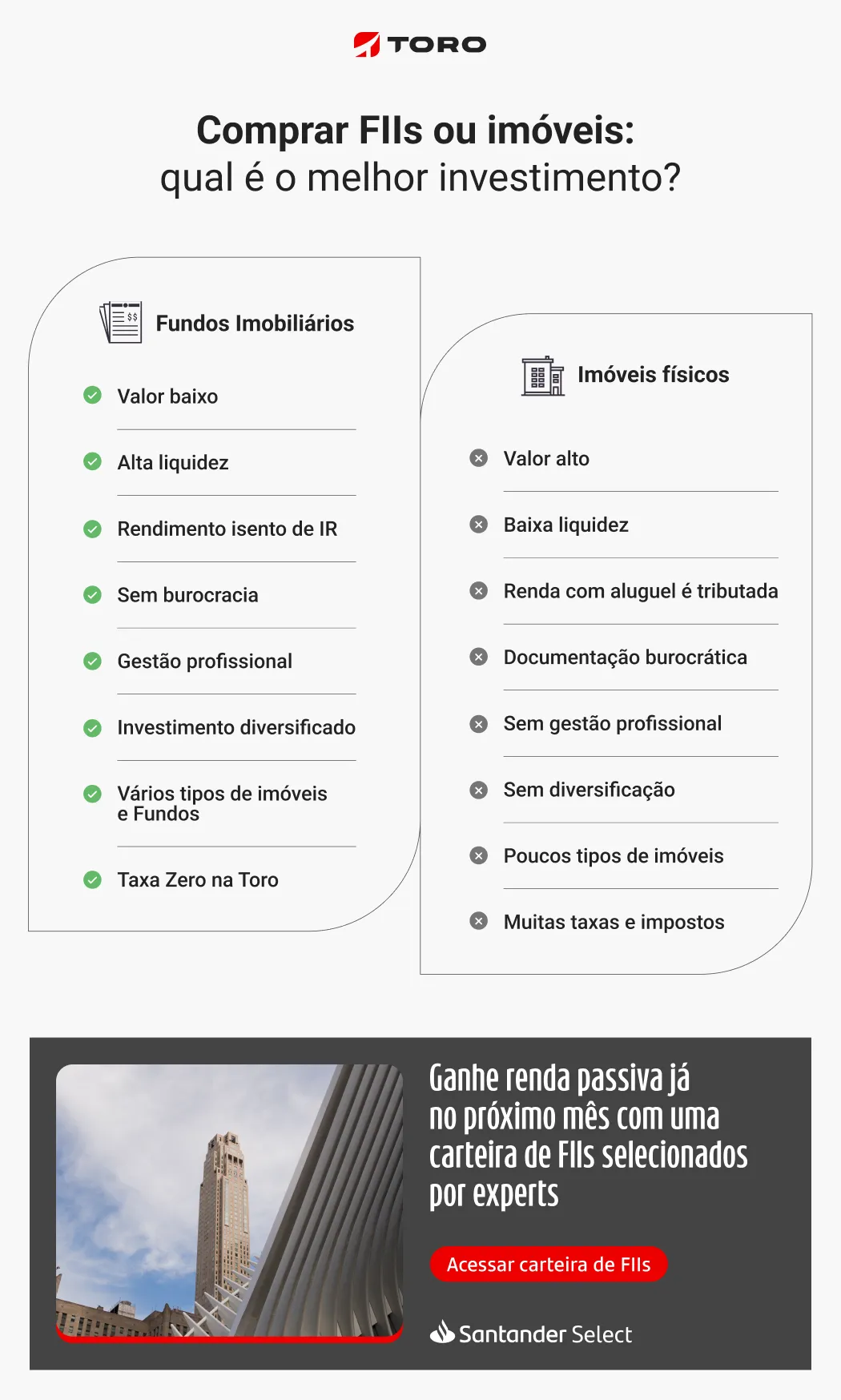

- Falta de diversificação: com o valor da compra de um imóvel físico (único ativo), o investidor consegue montar um portfólio com muito mais diversificação nos FIIs (vários Fundos diferentes).

Em suma, os FIIs emergem como uma alternativa atrativa para quem busca renda passiva no mercado imobiliário, combinando eficiência, diversificação e facilidades operacionais, além de melhor remunerar os proprietários.

Fundos Imobiliários (FIIs) x imóveis: o que é melhor?

Os Fundos de Investimento Imobiliário (FIIs) apresentam diversas vantagens em relação à compra direta de imóveis para alugar, sobretudo quando se trata de investimentos visando renda passiva, baixo custo, liquidez, menor preocupação operacional/administrativa, isenção de Imposto de Renda (IR) e outras vantagens:

Santander Corretora: sua experiência de investimentos completa

Ao trazer seus investimentos para a Santander Corretora, você pode ter acesso a um universo de vantagens, como Assessoria de Investimentos, conta Santander Select e Cartão Santander Unique¹.

Portanto, tudo que você busca em uma corretora, com a solidez de um banco global.

Aqui, você conta com uma ampla prateleira de produtos para você construir um portfólio diversificado, alinhado aos seus objetivos:

- Renda Fixa: mais de 500 ativos e novos títulos todos os dias.

- Fundos de Investimentos: mais de 1.000 Fundos para investir com gestão profissional.

- Bolsa de Valores: oportunidades em ações, FIIs, ETFs e BDRs com Corretagem Zero.

- Operações Estruturadas: para quem quer Renda Fixa e Variável no mesmo ativo.

- Ofertas Públicas: participe de IPOs e outras ofertas direto pela plataforma.

- Assessoria de Investimentos: nossos Assessores avaliam o seu portfólio e buscam oportunidades compatíveis com o seu perfil com análises e recomendações personalizadas.

- Inteligência de mercado: com conteúdos e carteiras elaboradas por profissionais especializados.

Invista com a Santander Corretora e libere agora seus benefícios no Santander Select. Clique no botão a seguir e saiba mais:

¹Cartão Santander Unique com desconto na anuidade e Conta Santander Select sem tarifas, mantendo R$50 mil e R$150 mil, respectivamente, investidos pela Santander Corretora. Sujeito à análise de crédito. Consulte condições em: Santander – Cartão Unique e Conta Santander Select.

Os investimentos apresentados podem não ser adequados aos seus objetivos, situação financeira ou necessidades individuais. O preenchimento do formulário API – Análise de Perfil do Investidor é essencial para garantir a adequação do perfil do cliente ao produto de investimento escolhido. Leia previamente as condições de cada produto antes de investir. A taxa zero refere-se à isenção dada pela Santander Corretora. Outras taxas cobradas pela B3 permanecem aplicáveis. Consulte o site da Santander Corretora para mais informações.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)