Na hora de investir em Renda Fixa, uma das decisões mais importantes é escolher entre títulos prefixados ou pós-fixados.

Essa escolha faz diferença no retorno final e depende muito do cenário econômico e, sobretudo, das expectativas para a inflação e para a taxa de juros.

Logo, entender como cada alternativa funciona é essencial para montar uma estratégia inteligente, equilibrar riscos e aproveitar as melhores oportunidades do momento.

Navegação Rápida

Prefixado ou pós-fixado: quais são as diferenças?

Na Renda Fixa, existem dois jeitos principais de definir quanto seu dinheiro vai render: o prefixado e o pós-fixado.

- Prefixado: você já sabe, no momento da aplicação, qual será a taxa de juros que vai receber até o vencimento. Exemplo: investir em um título que paga 11% ao ano. Não importa o que aconteça com a economia, essa será a sua rentabilidade.

- Pós-fixado: a taxa de rendimento acompanha um indicador da economia, como a inflação, Selic ou o CDI. Ou seja, o ganho varia de acordo com a movimentação desses índices. Se a Selic subir, você ganha mais; se cair, recebe menos.

Portanto, a diferença está na previsibilidade: o prefixado traz certeza desde o início, enquanto o pós-fixado se ajusta conforme os juros e o cenário mudam.

Quando escolher um investimento prefixado?

O prefixado faz sentido quando você acredita que os juros já estão altos e devem cair no futuro. Nesse sentido, trava uma taxa elevada hoje e garante retorno acima do que os novos títulos vão oferecer depois.

Além disso, é útil quando:

- Quando busca previsibilidade e menor risco, sabendo exatamente o quanto vai receber.

- Em cenários de inflação controlada, onde o risco de perda do poder de compra é menor.

- Para planejamentos de médio e longo prazo, onde a estabilidade da taxa facilita a estratégia.

Riscos dos investimentos prefixados

Por outro lado, esteja atento aos seguintes riscos dos prefixados:

- Marcação a mercado: se precisar resgatar antes do vencimento, pode ter prejuízo caso os juros subam no período.

- Inflação acima do esperado: os rendimentos travados podem perder poder de compra.

- Cenário de queda menor que o previsto: se os juros não caírem como esperado, pode acabar preso a uma taxa não tão vantajosa.

Quando escolher uma aplicação pós-fixada?

O pós-fixado é a escolha certa quando você quer acompanhar os movimentos da economia e proteger seu dinheiro em cenários de incerteza.

Ele oferece flexibilidade, ajustando os rendimentos conforme os juros mudam.

Veja quando faz sentido optar por ele:

- Quando há expectativa de alta na Selic ou CDI, aproveitando ganhos maiores.

- Em períodos de volatilidade econômica, onde a previsibilidade do prefixado pode ser arriscada.

- Se deseja proteger o poder de compra em relação aos juros do mercado.

- Para reservas de liquidez ou prazos mais curtos, mantendo ganhos atrelados ao cenário atual.

- Quando prefere acompanhar o ritmo da economia em vez de travar uma taxa fixa.

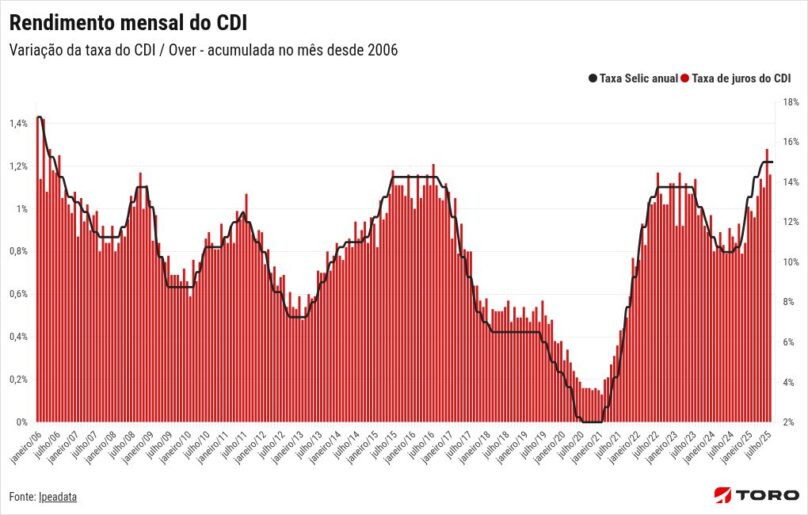

Confira a oscilação da taxa Selic e do rendimento mensal do CDI nos últimos anos:

Riscos dos investimentos pós-fixados

Da mesma maneira, há os seguintes riscos e pontos de atenção:

- Queda na Selic/CDI: se os juros recuarem rápido, os rendimentos caem junto.

- Menor previsibilidade: você não sabe de antemão quanto terá no vencimento, o que dificulta planejamento exato.

- Inflação muito alta (em títulos atrelados só a CDI ou Selic): o ganho real pode ser baixo ou até negativo, mesmo recebendo juros.

Santander Corretora

Sua experiência de investimentos completa

Prefixado ou pós-fixado: qual é o melhor hoje?

Com a Selic ainda em dois dígitos e a inflação mostrando sinais de arrefecimento, mas ainda acima da meta, o investidor deve ser estratégico.

- O pós-fixado segue atraente no curto prazo, garantindo ganhos robustos enquanto os juros permanecem elevados.

- Já o prefixado começa a ganhar espaço para quem acredita em queda consistente da Selic nos próximos trimestres, ou seja, travar taxas agora pode render bem no médio e longo prazo.

Lembrando ainda que, manter os papéis até o vencimento garante a rentabilidade, enquanto resgates antecipados podem variar devido à marcação a mercado.

Assim sendo, a melhor estratégia hoje pode ser combinar e diversificar: pós-fixado para proteção imediata e prefixado para capturar a virada dos juros.

Classes de produtos prefixados ou pós-fixados

Logo, entre as classes de produtos, alguns pontos são interessantes:

- CDI: atrelados ao CDI equilibram risco em incertezas e são chave para reserva de emergência, oferecendo proteção e liquidez. Com provável corte de juros, pode-se analisar a exposição, aumentando o risco da carteira em classes que se beneficiarão da flexibilização monetária.

- Crédito Privado: os spreads estão apertados devido à alta demanda e à Selic elevada. Juros altos criam oportunidades em papéis atrelados à inflação ou prefixados. Títulos de alta qualidade (High Grade), com isenção de IR para pessoa física, pode oferecer carrego atrativo.

- Inflação: com a recente queda das expectativas de inflação e a resiliência das taxas de juros mais longas, as taxas de juros reais se tornaram mais atrativas, levando a um aumento na alocação da classe de ativos atrelados ao IPCA. Apesar da volatilidade, esses investimentos oferecem proteção contra a inflação e rentabilidade real no longo prazo, especialmente se mantidos até o vencimento.

Isso não é uma recomendação de compra, apenas uma leitura educacional de como o cenário econômico tem se comportado com base nas taxas atuais.

Por isso, sempre consulte um profissional antes de investir.

Receba agora mesmo a Recomendação Mensal de Investimentos da Toro, uma seleção personalizada pelos nossos especialistas globais para otimizar sua estratégia.

Baixe gratuitamente e descubra os produtos mais adequados para você:

Quais investimentos são prefixados ou pós-fixados?

Na prática, os dois tipos aparecem em diferentes aplicações de Renda Fixa. Vale um lembrete:

- Prefixados: você já sabe exatamente a taxa que vai receber até o vencimento.

- Pós-fixados: rentabilidade acompanha a Selic, CDI ou outro índice econômico.

Então, veja os principais:

| Exemplos de investimentos prefixados | Exemplos de investimentos pós-fixados |

|---|---|

| Tesouro Prefixado (LTN e NTN-F) | Tesouro Selic (LFT) |

| CDBs prefixados (com taxa fixa definida na contratação) | CDBs pós-fixados (atrelados ao CDI ou ao IPCA) ou Fundos DI (que seguem o CDI) |

| Debêntures prefixadas | LCI e LCA pós-fixadas |

| Letras Financeiras (LF) prefixadas | Debêntures pós-fixadas (atreladas ao CDI ou à inflação) |

⚠️ Importante: os investimentos e ativos citados nesse conteúdo são educacionais e não representam recomendação de compra nem necessariamente expressam a opinião dos Analistas da Toro. Consulte sempre um Assessor de Investimentos qualificado para receber orientações sobre a melhor diversificação e quais ativos mais indicados para o seu perfil e objetivos.

Investimentos (títulos) híbridos: como funcionam?

Os títulos híbridos unem as duas lógicas: uma parte da rentabilidade é prefixada (fixa, definida no momento da aplicação) e a outra é pós-fixada (atrelada a um índice da economia, geralmente a inflação).

Exemplo clássico: Tesouro IPCA+. Ele paga uma taxa fixa de juros + a variação da inflação (IPCA). Assim, o investidor tem a garantia de ganho real (acima da inflação), além de previsibilidade sobre a parcela prefixada.

Portanto, são indicados para quem pensa em médio e longo prazo, busca proteger o patrimônio da inflação e ainda quer retorno previsível.

Dessa maneira, diversifique seus investimentos e alcance seus objetivos com a Recomendação Mensal de Investimentos da Toro em parceria com o Santander.

Nossas recomendações são personalizadas para todos os perfis, considerando seu nível e tolerância ao risco. Então, baixe agora mesmo a carteira recomendada gratuitamente e dê o próximo passo rumo ao sucesso financeiro:

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)