O CDB IPCA é uma modalidade de Certificado de Depósito Bancário atrelado à variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA), o principal indicador de inflação no Brasil.

Esse investimento oferece uma rentabilidade híbrida, combinando a proteção contra a inflação com uma taxa de juros prefixada.

Por isso, o CDB IPCA é uma alternativa atrativa para investidores que buscam preservar o poder de compra e obter ganhos reais ao longo do tempo.

Neste conteúdo, vamos explorar o que é o CDB IPCA, como ele funciona, e quais são as principais vantagens desse investimento, incluindo sua segurança, rentabilidade e adequação a diferentes perfis de investidores.

Navegação Rápida

O que é e como funciona um CDB IPCA?

O CDB IPCA é um tipo de Certificado de Depósito Bancário que combina uma taxa de juros fixa com a variação do IPCA, o índice oficial de inflação do Brasil.

Confira algumas características:

- Emissor: emitido por bancos e funciona como um empréstimo que você faz à instituição financeira, recebendo uma rentabilidade que protege contra a inflação e oferece ganhos adicionais.

- Funcionamento: o banco remunera o investidor com uma taxa prefixada somada à variação do IPCA durante o período de aplicação.

- Quando investir: interessante em períodos de alta inflação, pois o retorno ajusta-se automaticamente para compensar o aumento dos preços.

Ao final do prazo, você recebe o valor investido corrigido pela inflação, garantindo que o rendimento real seja positivo.

Por exemplo, se um CDB oferece IPCA + 5%, isso significa que o rendimento anual será igual à variação do IPCA mais 5% de juros adicionais.

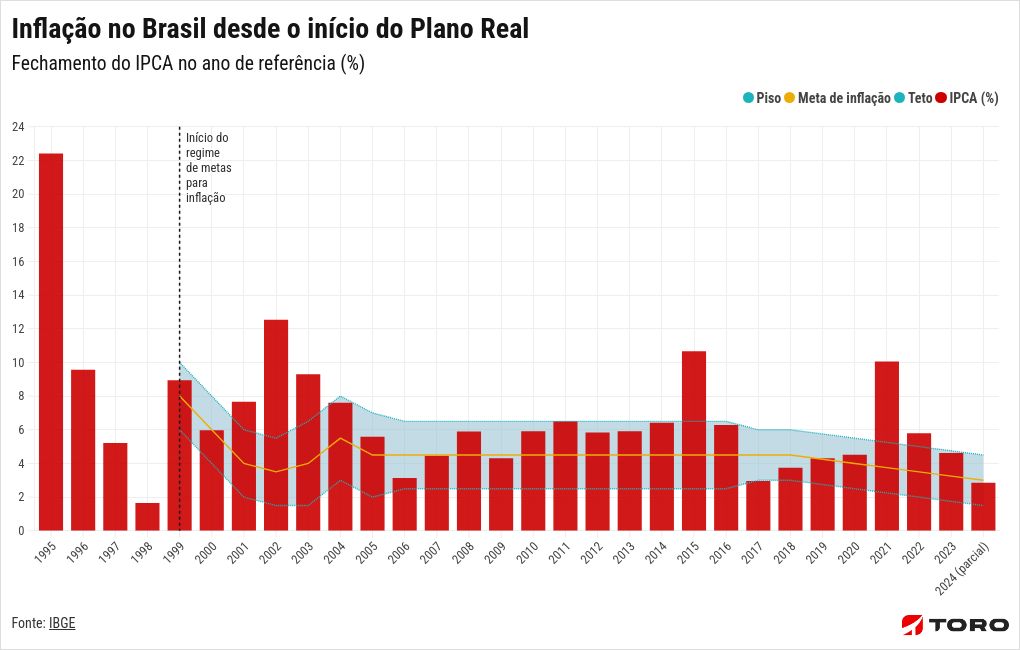

Observe a variação do índice de inflação (IPCA) nos últimos anos no gráfico a seguir, mas tenha consciência de que o retorno do passado não garante o mesmo no futuro.

No mercado, há os CDBs IPCA com prazo fixo, isto é, o investimento tem uma data de vencimento definida, e o resgate só pode ser feito ao final do prazo

Além disso, há aqueles com liquidez diária, em que algumas instituições oferecem CDBs permitindo o resgate a qualquer momento.

Quais são as vantagens do CDB IPCA?

O CDB IPCA apresenta uma série de vantagens que o tornam uma alternativa atrativa para investidores de Renda Fixa que buscam proteção contra a inflação e rendimentos competitivos.

A seguir, são detalhados os principais benefícios desse tipo de investimento:

- Proteção contra a inflação: como a rentabilidade é atrelada ao IPCA, o investimento preserva o poder de compra, garantindo ganhos acima da inflação.

- Rentabilidade real positiva: além da variação do IPCA, o CDB IPCA oferece uma taxa prefixada, proporcionando um retorno real sobre o investimento.

- Segurança: os CDBs são cobertos pelo Fundo Garantidor de Créditos (FGC), até o limite de R$ 250 mil por instituição e CPF, em caso de falência do banco emissor.

- Diversificação: o CDB IPCA é uma aplicação de Renda Fixa que ajuda a diversificar a carteira, especialmente em momentos de alta inflação.

- Liquidez variável: alguns CDBs IPCA permitem resgate antes do vencimento, oferecendo maior flexibilidade de acordo com suas necessidades.

SAIBA MAIS:

➡️ Quanto rende 100 mil no CDB hoje? Saiba escolher os melhores do mercado!

➡️ CDB ou Tesouro Direto: qual é o melhor investimento?

Qual é a tributação sobre os rendimentos?

Uma das principais desvantagens do CDB IPCA é a incidência do Imposto de Renda (IR) sobre os rendimentos.

A alíquota do IR é regressiva, ou seja, diminui conforme o tempo de investimento aumenta, variando de 22,5% para resgates em até 180 dias, a 15% para resgates após 720 dias.

Isso significa que quanto mais longo o investimento, menor será o impacto do imposto sobre os ganhos.

Quias são os riscos desse produto?

Além das vantagens, há que se considerar os riscos inerentes que os CDBs carregam ao montar a sua carteira. São eles:

Risco de crédito do emissor

Apesar de o CDB IPCA contar com a garantia do FGC até R$ 250 mil, ele permanece sujeito ao risco de crédito do banco emissor.

Esse risco é mais elevado em bancos menores ou menos conhecidos, que frequentemente oferecem taxas de retorno mais atrativas para compensar o risco adicional.

Em caso de falência ou graves problemas financeiros, o FGC cobre o valor investido, mas o processo de ressarcimento pode ser demorado e envolve incertezas quanto à recuperação dos valores.

Por isso, é essencial avaliar cuidadosamente a saúde financeira do banco antes de investir.

Liquidez limitada e penalidades de resgate

Os CDBs IPCA geralmente têm prazos fixos e podem incluir períodos de carência, nos quais o resgate antecipado é restrito ou penalizado.

Essa falta de liquidez pode ser um obstáculo para investidores que precisam de acesso rápido aos recursos.

Além disso, retirar o investimento antes do prazo pode acarretar perdas financeiras, pois alguns bancos aplicam penalidades ou recalculam a rentabilidade para valores menores.

Assim, é importante que o investidor considere o impacto na flexibilidade de sua carteira ao optar por um CDB IPCA com prazo fixo.

Rentabilidade menor em períodos de baixa inflação

Em cenários de baixa inflação, a rentabilidade do CDB IPCA pode se tornar menos atrativa quando comparada a outros investimentos de renda fixa, como os CDBs prefixados ou os atrelados ao CDI (Certificado de Depósito Interbancário).

Isso ocorre porque, com o IPCA baixo, o componente variável da rentabilidade do CDB IPCA contribui menos para o retorno total do investimento.

Vale destacar que a escolha do melhor CDB IPCA deve ser pautada por uma análise cuidadosa das taxas de rentabilidade, condições de resgate, e o risco do emissor, alinhando essas características com o seu perfil e objetivos financeiros.

Em última análise, a diversificação continua sendo uma das melhores estratégias para equilibrar risco e retorno em uma carteira de investimentos, e o CDB IPCA pode ser uma peça-chave dentro dessa abordagem.

Por fim, o uso de ferramentas de comparação, Assessoria especializada, carteiras recomendadas e uma atenção constante às condições do mercado são fundamentais para tomar decisões informadas e maximizar os benefícios desse tipo de investimento.

Aqui na Toro, por exemplo, investindo a partir de R$ 250 mil, você conta com todo o suporte de um Assessor Exclusivo para seus planos, com análise de portfólio com recomendações, atendimento prioritário no WhatsApp, reuniões periódicas com o seu Assessor e muito mais.

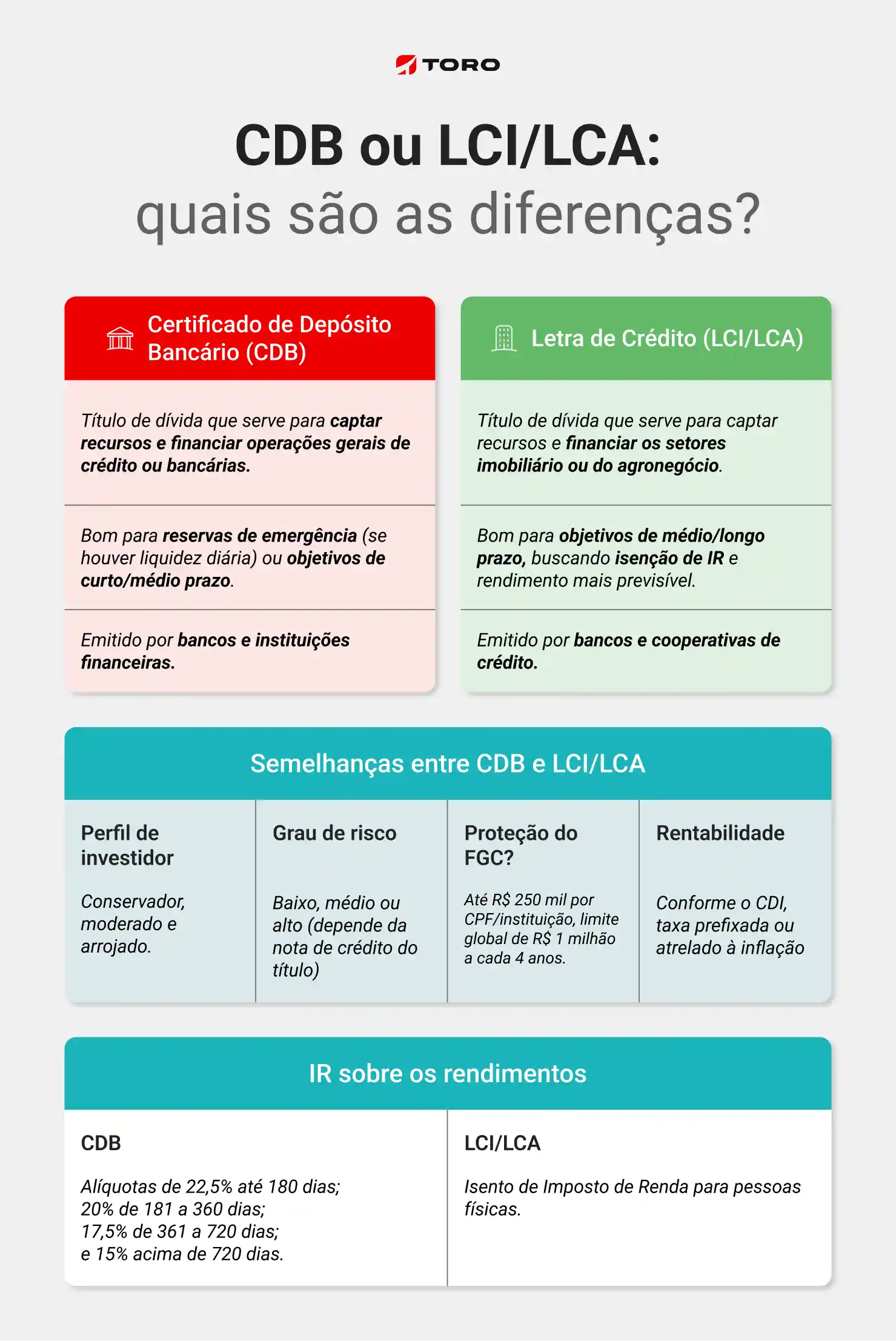

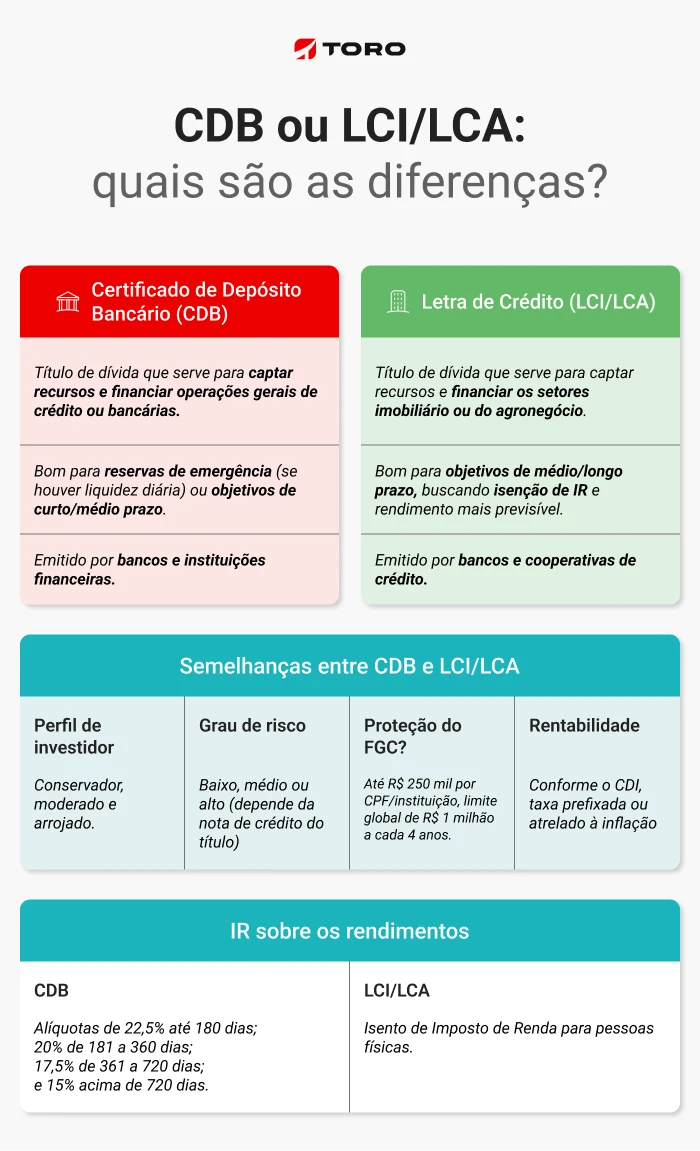

Para terminar, confira as diferenças entre um CDB e as Letras de Crédito:

Perguntas frequentes

O que é um CDB IPCA?

É um Certificado de Depósito Bancário que paga uma taxa fixa mais a variação da inflação medida pelo IPCA.

Quais as vantagens desse investimento?

Protege o poder de compra contra a inflação e garante rentabilidade real no longo prazo.

Quem pode investir em CDB IPCA?

Qualquer pessoa com conta em corretora ou banco pode aplicar, geralmente com valores mínimos acessíveis.

Há imposto de renda sobre os rendimentos?

Sim, segue a tabela regressiva de IR para Renda Fixa, com alíquotas menores após dois anos.

Esse tipo de CDB tem liquidez diária?

Depende do emissor. Muitos têm prazo de vencimento fixo, exigindo manter o investimento até o final.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)