A grande maioria dos brasileiros que economiza acredita que juntar dinheiro na Poupança é a melhor alternativa existente.

Isso pode ser visto nas pesquisas de entidades especializadas. Segundo a Anbima, apesar de ter recuado, a caderneta de Poupança ainda é o investimento preferido dos brasileiros.

A segurança e a praticidade da Poupança são características que atraem muitos brasileiros que querem deixar o seu dinheiro em algum lugar, o que a torna a opção mais tradicional.

Além disso, existem outras características da Poupança que veremos ao longo desse texto.

Quer saber mais sobre o assunto? Continue a leitura.

Navegação Rápida

Como juntar dinheiro na Poupança?

Não há diferença entre juntar dinheiro para investir em um título do Tesouro ou para deixar na Poupança. A diferença é onde esse valor será investido.

Por isso, aqui não iremos explicar o passo a passo para colocar seu dinheiro na Poupança, mas sim apresentar algumas estratégias para que você consiga economizar, para depois decidir o que fazer com seu dinheiro.

Há um tripé para quem quer juntar dinheiro que está dividido em:

- Redução de dívidas.

- Aumento de receita.

- Economias diárias.

Vamos entender cada um deles. Mas antes, vamos falar sobre um item que influenciará todo esse tripé: a organização financeira.

Organização financeira

Antes de colocar em prática o tripé para juntar dinheiro na Poupança, toda pessoa que quer economizar precisa organizar as suas finanças.

Essa etapa é fundamental porque irá mostrar para você quais são suas maiores dívidas, seus maiores custos, os gastos que não percebe além de mostrar todas as suas fontes de renda.

Essa organização pode ser feita de maneira manual em um caderno, mas recomendamos o uso de planilhas financeiras para facilitar esse processo e torná-lo mais rápido.

Para que sua organização financeira seja bem-sucedida, é necessário anotar todos os gastos do mês, inclusive os menores.

Com sua renda e seus gastos anotados e planilhados, será possível ter uma visão geral de como é a sua vida financeira, quais seus maiores custos e onde é possível economizar.

Agora, com essa planilha em mãos, vamos para o tripé de juntar dinheiro.

Redução de dívidas

Se você tem dívidas, a melhor maneira de conseguir juntar dinheiro é se livrar delas.

Independentemente da origem que ela tenha, seja um financiamento ou dívidas de cartão de crédito, dificilmente você conseguirá um rendimento maior para o seu dinheiro do que os juros cobrados pela sua dívida.

Por isso, faça tudo o que estiver ao seu alcance para se livrar de suas dívidas.

É claro que existem situações em que a dívida não gera um grande problema para a sua saúde financeira. Mas mesmo assim, o mais indicado é pagá-la o quanto antes.

Aumento de receita

Muitas pessoas que querem guardar dinheiro na Poupança direcionam todas as suas forças para economizar seu salário. Porém, um dos grandes aliados nesse caminho é o aumento da sua receita.

Se você é funcionário de alguma empresa, pode conseguir isso sendo promovido no trabalho ou prestando serviços como autônomo no seu tempo livre. Já se você é empresário, isso acontecerá quando você vender mais do seu produto ou serviço.

Aumentando o quanto você recebe por mês e não mudando o seu custo de vida, tudo aquilo que vem a mais pode ser direcionado para seus investimentos na Poupança ou em qualquer outro lugar.

Economias diárias

Se sua organização financeira foi feita da maneira certa, com certeza você percebeu gastos recorrentes que, se somados, fazem uma grande diferença no final do mês

Economizar nesses gastos fará com que você consiga juntar ainda mais dinheiro na Poupança. E veja, economizar não quer dizer excluí-los totalmente da sua rotina, mas sim diminuir sua frequência, por exemplo.

Além disso, estar atento a isso fará com que você sempre esteja pensando em suas economias e o ajudará a atingir seus objetivos financeiros.

Envie seu dinheiro para a Poupança

Ao realizar todas as etapas anteriores, você chegará ao final do mês com saldo para enviar dinheiro para a Poupança e, agora, é hora de fazer isso.

Deixar esse valor na sua conta corrente pode levá-lo a gastá-lo, por isso é importante ter disciplina e transferir o seu saldo todos os meses.

O mais indicado é que sua conta poupança seja no mesmo banco de sua conta corrente. Isso facilitará o processo de enviar seu dinheiro todos os meses.

Agora, se você chegou até aqui e não conhece as características da Poupança e como ela funciona, fique tranquilo. Explicaremos isso a seguir

Características da Poupança e como ela funciona

Agora que você já sabe o passo a passo para juntar dinheiro na Poupança, vamos entender como ela funciona e quais suas características.

A conta poupança foi criada para guardar dinheiro, e não para fazer pagamentos no dia a dia. Por isso, ela tem mais restrições para sua movimentação, permitindo apenas algumas possibilidades mais básicas.

Quem tem uma conta poupança pode ter acesso a um cartão com função de movimentação, além de poder sacar, transferir e tirar extratos.

Agora, como o objetivo da Poupança é guardar dinheiro, vamos conhecer algumas características importantes que contribuem para isso.

Rendimento da Poupança

A primeira informação importante sobre o rendimento da Poupança é que ele sempre será o mesmo, independentemente do banco. Ou seja, não existe um banco que tenha um rendimento maior na Poupança do que outro.

Agora, qual é esse rendimento? Para saber, precisamos conhecer duas informações, o valor da Taxa Selic e da Taxa Referencial.

A taxa Selic é a taxa básica de juros da economia brasileira, determinada pelo Banco Central com o objetivo de controlar a inflação e garantir uma estabilidade econômica para o país.

Por sua vez, a Taxa Referencial é calculada pela média ponderada das taxas de juros praticadas pelos principais bancos do país.

Com essas duas informações em mãos, o rendimento da Poupança obedecerá a regra descrita na imagem abaixo.

Garantia do Fundo Garantidor de Crédito

Uma das grandes características da Poupança e que atrai muitas pessoas é a sua segurança.

Todo valor depositado na caderneta de poupança é segurado pelo Fundo Garantidor de Crédito (FGC), até o limite máximo de R$250 mil.

Ou seja, se uma pessoa possui R$200mil em uma caderneta de poupança do banco XPTO e essa instituição venha a falir, o FGC realizará o pagamento dos R$200 mil que estavam segurados.

Isenção de Imposto de Renda

Toda a rentabilidade da Poupança é isenta de imposto de renda. Isso faz com que, apesar de ter um rendimento modesto, muitas pessoas escolham a Poupança para evitar pagar o IR sobre seus rendimentos.

➡️ Como declarar Poupança no Imposto de Renda? Veja o passo a passo

Investimentos melhores do que a Poupança

Apesar de apresentar diversas características importantes para investidores mais conservadores e ser o investimento mais tradicional dos brasileiros, existem outras opções de investimentos que são bastante seguras mas apresentam uma rentabilidade maior do que a Poupança.

Ou seja, neles você encontra características semelhantes à Poupança, mas com um retorno para o seu investimento maior.

Estamos falando do Tesouro Selic e de CDBs com liquidez diária.

É claro que existem outros tipos de investimentos, mas aqui focaremos neles pois eles possuem características semelhantes a Poupança, como: liquidez e segurança.

Vamos conhecer cada um deles agora.

Tesouro Selic

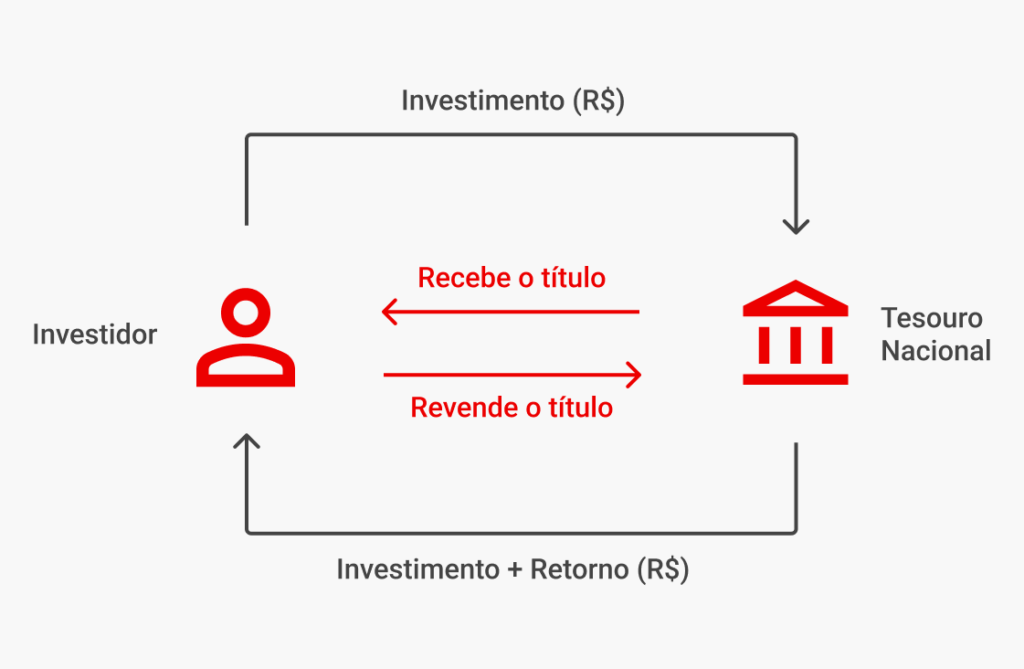

Esse título do Tesouro Direto é uma boa opção para quem busca segurança, rentabilidade e liquidez.

O seu funcionamento é muito simples. Ao comprar um título do Tesouro Selic, você empresta seu recurso para o Tesouro Nacional e ele devolve o seu dinheiro acrescido de juros (que no caso é o valor da Selic).

Esse título tem seu rendimento pós-fixado e varia de acordo com a taxa Selic. Ou seja, quando mais a Selic sobe, mais o seu dinheiro rende.

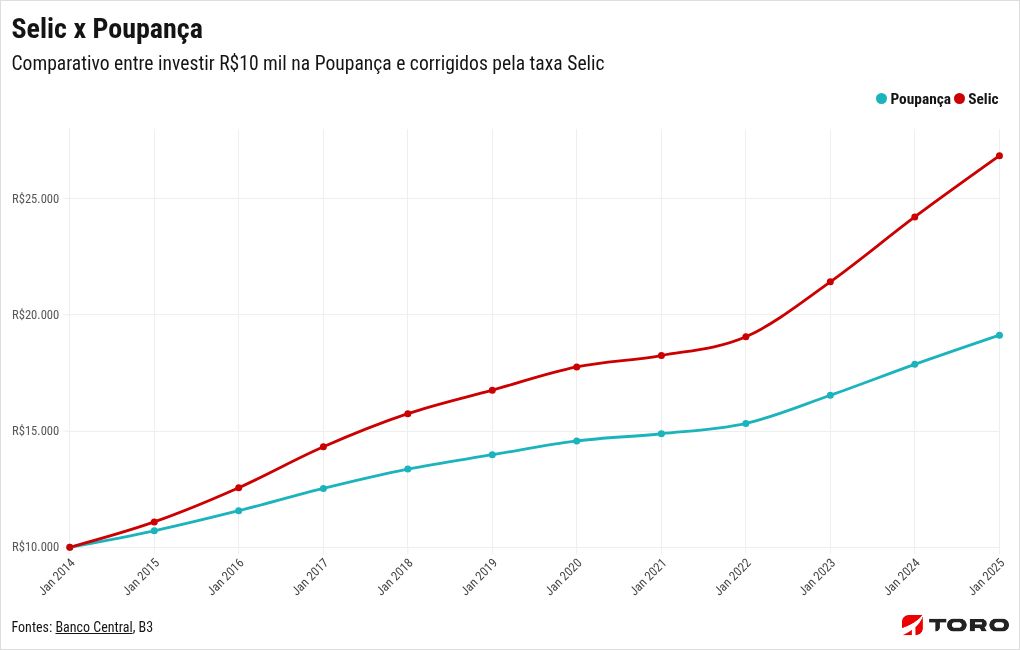

No gráfico abaixo você encontra um comparativo do rendimento de R$10 mil investidos no Tesouro Selic e na Poupança ao longo do tempo. Nele fica claro que o rendimento da Selic é superior ao da Poupança.

Além disso, essa característica faz com que esse título ofereça liquidez diária, permitindo o resgate a qualquer momento.

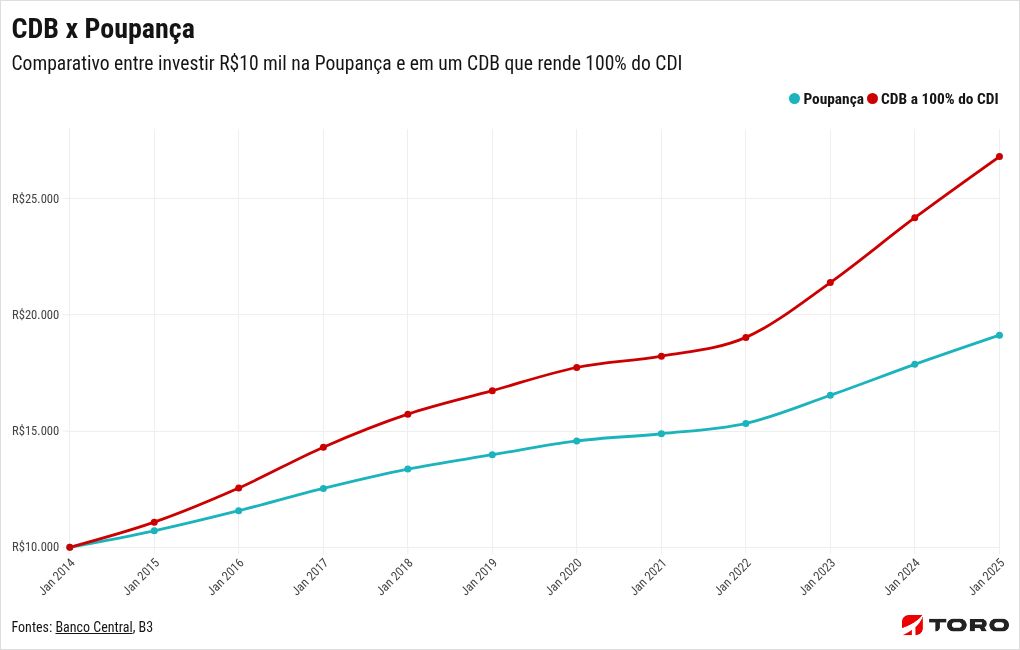

CDB com liquidez diária

Já o CDB com liquidez diária funciona de uma maneira muito semelhante ao Tesouro Selic mas, ao invés de emprestar o seu dinheiro para o Tesouro Nacional, aqui você irá emprestá-lo para um banco em troca de uma remuneração.

Esse investimento tem a mesma garantia do FGC que a Poupança. Ou seja, não há razão de considerar a Poupança mais segura do que o CDB, uma vez que são garantidos pela mesma instituição e pelas mesmas regras.

O rendimento do CDB de liquidez diária é atrelada ao CDI.

Essa taxa obedece o mesmo movimento da Selic, mas seu rendimento é ligeiramente inferior. De qualquer forma, é ainda superior ao rendimento da Poupança.

No gráfico abaixo você encontra um comparativo do rendimento de R$10 mil investidos em CDB e na Poupança ao longo do tempo. Nele fica claro que o rendimento do CDB é superior ao da Poupança.

Além disso, ter liquidez diária permite ao investidor resgatar o valor a qualquer momento, sem prejuízo de rentabilidade.

➡️ Saiba como declarar CDB no Imposto de Renda de forma simples

Para saber como é o rendimento do CDB, você pode usar nosso simulador de Renda Fixa abaixo.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)