Quanto rende 1 milhão de reais na Poupança por mês? Para responder a essa pergunta, basta considerar o dividend yield ou o quanto rende o investimento em que seu milhão está aplicado. Por exemplo, um rendimento líquido (descontando os impostos) de 1% ao mês retornaria R$10.000 mensais. Receber mais ou menos rendimentos vai depender da gestão dos seus investimentos e das condições do mercado financeiro.

Você já pensou em viver de renda? Se você quer saber quanto rende 1 milhão na Poupança por mês e por ano, se é um bom investimento ou onde investir para render mais, neste artigo responderemos essas questões e abordaremos outros tópicos importantes para você aplicar melhor o seu dinheiro.

A seguir, você poderá conferir como chegamos a estes resultados e como calcular a rentabilidade do seu futuro investimento. Vamos lá?

Navegação Rápida

Quanto rende a Poupança por mês?

Uma pergunta recorrente que as pessoas se fazem quando vão decidir onde aplicar seu dinheiro é o quanto rende 1 milhão na Poupança.

Levando em conta o rendimento médio da Poupança, cerca de 0,65% ao mês, o rendimento mensal da Poupança seria de R$6.500,00.

Mas, antes de demonstrar o quanto rende, falaremos um pouco das regras da caderneta, que são basicamente dois pontos:

- Quando a taxa Selic (taxa básica de juros da economia brasileira) estiver acima de 8,5% ao ano, a Poupança renderá ao mês 0,5% + a Taxa Referencial, que é um indicador calculado pelo Banco Central utilizado para corrigir diversos investimentos.

- Quando a taxa Selic estiver abaixo de 8,5% ao ano, o rendimento da Poupança será 70% da própria Selic mais a Taxa Referencial.

Decidir onde investir o dinheiro pode ser confuso devido às diversas taxas e números envolvidos. Por isso, é essencial realizar um cálculo preciso da rentabilidade dos investimentos.

Com a Calculadora de Rendimento da Poupança da Mobills, é possível calcular o ganho exato da caderneta, informando o valor do investimento, os aportes mensais, a taxa e o período de tempo desejado.

Faça um cálculo agora mesmo:

Como todas as novas aplicações feitas na Poupança hoje seguem o novo cálculo de rentabilidade, podemos dizer que a Poupança não é a melhor alternativa para fazer seu dinheiro se multiplicar.

No entanto, ela pode sim ser considerada uma porta de entrada para o mundo dos investimentos. Isso porque você pode acumular capital na Poupança, aplicando de pouco em pouco por um curto período, para depois escolher alternativas mais rentáveis.

Uma dessas alternativas, inclusive, pode ser investir em um título público vinculado ao Governo Federal, que é tão seguro quanto e tem a rentabilidade atrelada à própria Selic.

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

Qual é o rendimento real da Poupança?

Para saber quanto foi o rendimento real da Poupança, é necessário descontar do rendimento o valor da inflação do ano.

Por isso, para quem quer saber quanto rende 1 milhão de reais na Poupança, é importante saber qual o rendimento real dela.

Para se ter uma ideia de como fazer isso, a Poupança fechou o ano de 2023 com o rendimento de 8,03% ao ano. Porém, este é o valor nominal. Para saber a rentabilidade real da Poupança é preciso descontar a inflação.

Em 2024, a inflação acumulada foi de 4,83%. Assim, o rendimento real da Poupança no ano foi de 2,16%.

Ou seja, quem deixou o dinheiro parado na Poupança em 2023 teve um rendimento muito baixo em comparação com outros investimentos de Renda Fixa.

Por isso, é tão importante ter atenção a outros indicadores e à situação econômica do país, pois assim você consegue tomar decisões que, de fato, podem valorizar seu dinheiro.

No gráfico a seguir, mostramos o rendimento da Poupança nas últimas décadas, com base na calculadora do Banco Central e nos dados de inflação do IBGE:

Observando o retorno real, o que chama a atenção são os anos de 2021, 2020, 2015 e 2002, quando a rentabilidade real foi negativa, ou seja, quem tinha dinheiro aplicado na Poupança nestes períodos perdeu poder de compra.

O retorno real da Poupança em 2021, por exemplo, não só foi negativo como foi o pior desde 1990, quando registrou -22,44%.

Comparando com o CDI, o rendimento da caderneta, há muitos anos, é inferior. Veja a seguir:

É possível viver de renda com 1 milhão de reais?

Sim! Em aplicações conservadoras ou uma carteira defensiva de bons Fundos Imobiliários e ações pagadoras de dividendos, é possível alcançar uma rentabilidade média de 0,5% ao mês, por exemplo.

Considerando um patrimônio de R$ 1 milhão, o ganho mensal em proventos seria de cerca de R$5.000 reais.

Portanto, com uma renda passiva de R$5 mil, é possível viver bem dos rendimentos que seu R$1 milhão vai gerar.

Quanto eu ganho por mês se investir 1 milhão de reais em outros produtos?

Mesmo sabendo do baixo rendimento da Poupança, muitos brasileiros ainda mantêm seu dinheiro na caderneta. E isso acontece por uma dúvida clássica: onde investir 1 milhão de reais com segurança e rentabilidade?

Existem diversas opções no mercado e o importante é conhecer as vantagens e desvantagens de cada uma delas, e encontrar aquelas que mais combinam com o seu perfil de investidor, seja com maior ou menor risco.

É importante calcular a quantia e o prazo que você pretende investir, comparando quais as oportunidades mais rentáveis agora.

Neste artigo trouxemos alguns exemplos de onde investir 1 milhão de reais, mas você também pode calcular gratuitamente. Clique aqui e veja agora mesmo.

Quanto rende R$1 milhão na Poupança?

A seguir, destacamos na tabela o rendimento absoluto de 1 milhão de reais na Poupança em reais anualmente nos últimos 10 anos.

Lembre-se: rendimento absoluto não considera o desconto da inflação. Então, preste bem atenção na diferença entre os valores absolutos e reais:

Percebe como a inflação pode tomar uma boa parte dos lucros? Por isso é tão importante se abrir para outras oportunidades do mercado financeiro.

E um primeiro passo para fazer isso é aprender mais sobre as modalidades disponíveis e como cada uma delas para te ajudar a elevar seus investimentos a outro patamar.

Quanto rende 1 milhão de reais no Tesouro Direto?

Muitos têm dúvidas se devem investir na Poupança ou Tesouro Direto, e para responder essa questão, vamos considerar o Tesouro Selic, cuja rentabilidade é superior a da Poupança.

Destacamos que os títulos públicos são bastante seguros, uma vez que é o próprio governo que gera essa credibilidade, e a liquidez diária te permite sacar o investimento no dia útil seguinte à solicitação de resgate.

Na Poupança, você teria deixado de ganhar mais de R$20.000. E mesmo pagando Imposto de Renda, você ainda receberia uma diferença mais interessante no Tesouro.

Por fim, fizemos uma simulação como se um investidor tivesse investido no Tesouro Selic do início de 2014 até o final de 2024. Confira os valores na tabela a seguir:

| Ano | Tesouro Direto Selic (aplicação de um ano) | Acumulado no tempo a cada ano, começando em 2014 |

|---|---|---|

| 2014 | R$ 1.109.043,54 | R$ 1.109.043,54 |

| 2015 | R$ 1.132.681,81 | R$ 1.256.193,44 |

| 2016 | R$ 1.140.185,74 | R$ 1.432.293,85 |

| 2017 | R$ 1.099.393,26 | R$ 1.574.654,20 |

| 2018 | R$ 1.064.287,61 | R$ 1.675.884,95 |

| 2019 | R$ 1.059.598,62 | R$ 1.775.765,38 |

| 2020 | R$ 1.027.578,16 | R$ 1.824.737,72 |

| 2021 | R$ 1.043.873,46 | R$ 1.904.795,28 |

| 2022 | R$ 1.123.909,89 | R$ 2.141.562,17 |

| 2023 | R$ 1.130.394,35 | R$ 2.420.809,76 |

| 2024 | R$ 1.103.907,74 | R$ 2.524.717,50 |

| 2025 | R$ 1.142.612,34 | R$ 3.066.881,91 |

Quanto rende 1 milhão de reais no CDB?

Um outro investimento da Renda Fixa que ganhou bastante adesão entre os investidores brasileiros e que apresenta uma boa rentabilidade é o CDB (Certificado de Depósito Bancário).

A rentabilidade varia de acordo com o tempo de resgate. Existem desde o papel de liquidez diária, no qual você consegue sacar a qualquer momento, até opções com prazos maiores, que oferecem vencimentos em muitos anos.

Importante: a rentabilidade do CDB varia conforme o tempo de resgate, ou seja, prazos mais alongados têm rentabilidades maiores.

A seguir, demonstramos como foi o comportamento de um CDB que remunera 110% do CDI de 2014 a 2024:

| Ano | CDB a 110% do CDI (aplicação de um ano) | Acumulado ano a ano, começando em 2014 |

|---|---|---|

| 2014 | R$ 1.119.039,94 | R$ 1.119.039,94 |

| 2015 | R$ 1.145.893,08 | R$ 1.282.913,08 |

| 2016 | R$ 1.155.021,17 | R$ 1.482.647,43 |

| 2017 | R$ 1.109.704,33 | R$ 1.645.300,27 |

| 2018 | R$ 1.070.566,66 | R$ 1.761.403,61 |

| 2019 | R$ 1.065.549,36 | R$ 1.877.370,78 |

| 2020 | R$ 1.030.292,63 | R$ 1.934.604,87 |

| 2021 | R$ 1.048.364,79 | R$ 2.028.338,26 |

| 2022 | R$ 1.137.112,22 | R$ 2.307.329,84 |

| 2023 | R$ 1.144.330,65 | R$ 2.640.348,26 |

| 2024 | R$ 1.119.600.00 | R$ 2.759.948,26 |

| 2025 | R$ 1.157.942,79 | R$ 3.425.062,81 |

Quanto rende 1 milhão na LCI e LCA?

Uma das formas de incentivar os mercados imobiliário e agrícola é via investimentos em LCI e LCA. Essas modalidades se destacam frente às outras por não incidir Imposto de Renda para as pessoas físicas.

Tais investimentos também apresentam uma rentabilidade em geral superior à Poupança. No quadro abaixo demonstramos essa rentabilidade nos últimos anos:

| Ano | LCI/LCA 95% CDI | Acumulado ano a ano |

|---|---|---|

| 2014 | R$ 1.102.315,00 | R$ 1.102.315,00 |

| 2015 | R$ 1.126.920,00 | R$ 1.242.220,82 |

| 2016 | R$ 1.133.570,00 | R$ 1.408.144,25 |

| 2017 | R$ 1.094.291,97 | R$ 1.540.920,96 |

| 2018 | R$ 1.061.002,92 | R$ 1.634.921,63 |

| 2019 | R$ 1.056.536,37 | R$ 1.723.160,17 |

| 2020 | R$ 1.026.181,44 | R$ 1.768.274,98 |

| 2021 | R$ 1.041.634,98 | R$ 1.841.897,08 |

| 2022 | R$ 1.117.366,09 | R$ 2.058.752,74 |

| 2023 | R$ 1.123.489,71 | R$ 2.312.987,53 |

| 2024 | R$ 1.103.200,00 | R$ 2.416.187,53 |

| 2025 | R$ 1.135.023,09 | R$ 2.895.836,46 |

Quanto rende 1 milhão na Letra de Câmbio (LC)?

Já outro investimento que pode ser considerado é a Letra de Câmbio, chamada também de LC. Tal investimento pode ter taxas melhores, mas requer a imobilização do capital por um tempo.

Assim, investimentos que tem prazos de resgate mínimos maiores, costumam oferecer taxas de rentabilidade mais interessantes.

Destacamos abaixo quanto rendeu R$ 1 milhão em uma LC com rendimento de 103% do CDI no período entre 2014 e 2023:

| Ano | LC 103% CDI (aplicação de um ano) | Acumulado ano a ano |

|---|---|---|

| 2014 | R$ 1.110.931,00 | R$ 1.110.931,00 |

| 2015 | R$ 1.137.608,00 | R$ 1.263.803,99 |

| 2016 | R$ 1.144.818,00 | R$ 1.446.825,56 |

| 2017 | R$ 1.102.232,35 | R$ 1.594.737,94 |

| 2018 | R$ 1.066.140,01 | R$ 1.700.213,92 |

| 2019 | R$ 1.061.440,21 | R$ 1.803.941,67 |

| 2020 | R$ 1.028.417,10 | R$ 1.855.204,45 |

| 2021 | R$ 1.045.218,85 | R$ 1.939.094,66 |

| 2022 | R$ 1.127.854,48 | R$ 2.187.799,36 |

| 2023 | R$ 1.120.739,64 | R$ 2.272.521,31 |

| 2024 | R$ 1.119.900,00 | R$ 2.273.640,31 |

| 2025 | R$ 1.147.190,12 | R$ 3.167.026,41 |

Quanto rende 1 milhão na Bolsa de Valores?

Outro tipo de investimento disponível no mercado é o da Bolsa de Valores. Você provavelmente já ouviu falar sobre as excelentes oportunidades que este mercado oferece, certo?

Os investimentos em ações e outros ativos da Bolsa estão, dia após dia, conquistando mais investidores brasileiros.

Esse movimento pode ser explicado por duas vias:

- Os rendimentos oferecidos na Renda Fixa ficam menos atrativos em caso de queda da taxa Selic.

- Instituições sérias que sabem a importância da educação financeira, como nosso time, estão engajadas em apresentar as vantagens da Bolsa de Valores e ensinar pessoas iniciantes a dominar este mercado da forma correta.

Assim, na tabela a seguir, destacamos o quanto rendeu R$1 milhão, conforme a rentabilidade do BOVA11, um ETF que segue o principal índice da Bolsa brasileira, no período de 2016 a 2023.

Em janeiro de 2016, R$ 1 milhão comprava 24.390 cotas do BOVA11. Então, desse modo:

| Ano | Valorização do BOVA11 (aplicação de um ano) | Valorização acumulada ano a ano, desde 2016 |

|---|---|---|

| 2016 | R$ 1.000.000,00 | R$ 1.414.390,24 |

| 2017 | R$ 1.276.082,08 | R$ 1.414.390,24 |

| 2018 | R$ 1.143.243,24 | R$ 1.804.860,24 |

| 2019 | R$ 1.329.196,22 | R$ 2.063.394,00 |

| 2020 | R$ 1.028.012,45 | R$ 2.742655,50 |

| 2021 | R$ 877.941,18 | R$ 2.819.484,00 |

| 2022 | R$ 1.043.945,22 | R$ 2.584.120,50 |

| 2023 | R$ 1.249.425,07 | R$ 3.180.212,10 |

| 2024 | R$ 890.300,00 | R$ 2.896.219,15 |

| 2025 | R$ 1.348.122,87 | R$ 3.853.620,00 |

Percebe que R$ 1 milhão pode render mais em menos tempo na Bolsa de Valores? É claro que não podemos deixar de lembrar que o mercado de Renda Variável, como o próprio nome já indica, pode variar a rentabilidade de acordo com a dinâmica de mercado.

Além disso, você também pode ganhar com os dividendos pagos pelas empresas, uma vez que se torna sócio delas.

Confira um vídeo abaixo sobre como encontrar as melhores pagadoras de dividendos do mercado:

Por fim, é importante saber bem o que está fazendo. O primeiro passo, inclusive, é aprender com profissionais capacitados e contar com a ajuda deles para aproveitar o melhor da Bolsa na hora certa.

Siga o canal oficial de investimentos do Santander Select no WhatsApp. Aqui você recebe atualizações de mercado, relatórios especiais, carteiras recomendadas e vídeos exclusivos para ter uma experiência completa e global de investimentos.

Como viver de renda com R$1 milhão investidos?

Além disso, quem possui patrimônio de R$1 milhão ou mais imagina se esse montante é capaz de gerar renda passiva suficiente para manter o seu padrão de vida. Para descobrir isso, a conta é muito simples.

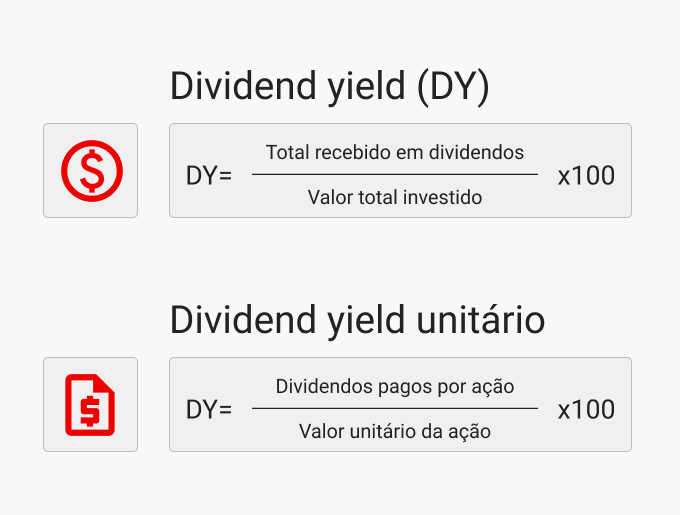

Com seus investimentos, o resultado da renda passiva virá do dividend yield, que é a remuneração em juros, dividendos e outros proventos que o capital principal gera. Lembrando, a fórmula do DY é:

Então, faça um cálculo médio para estimar quanto a sua carteira gerou de DY em um ano. O resultado sempre será um valor percentual, por exemplo: 3%, 5%, 7%, 10% etc.

Com esse número, você descobrirá quanto o seu capital de R$1 milhão vai gerar por ano em renda passiva. Lembre-se de que esse valor será variável, de acordo com as características de sua carteira.

Confira um exemplo abaixo:

Fórmula: como viver de renda passiva com R$1 milhão

Inicialmente, é preciso calcular o DY anual médio da sua carteira. Para isso, some todos os valores que você recebeu em dividendos, juros sobre o capital próprio e outros proventos nos seus investimentos. Logo:

➡️ Dividend yield = total de proventos recebidos por ano ÷ patrimônio investido

Então, basta multiplicar esse valor por R$ 1 milhão, considerando a mesma carteira:

➡️ Renda passiva anual = dividend yield anual × 1.000.000

Por exemplo, digamos que sua carteira gere 7,5% em proventos, dividendos e juros por ano. Portanto:

➡️ Renda passiva anual = 0,075 × 1.000.000 = R$ 75 mil

Logo, em uma carteira com retorno anual em proventos de 7,5%, R$ 1 milhão vai gerar R$ 75 mil por ano ou R$ 6.250 por mês.

Importante: isto é apenas um exemplo hipotético para entender o dividend yield, que varia de investimento para investimento. Não há como garantir qual será o DY no momento em que se investe e o os valores do passado podem não se repetir no futuro.

Os investimentos tem retornos variados no mercado financeiro, por isso, avalie qual é a remuneração que aumenta o seu dividend yield, considerando seu perfil de risco.

Além disso, é importante diversificar o portfólio para reduzir o risco geral das aplicações. No nosso exemplo, usamos um DY de 7,5%.

Porém, como você vai notar, há ações, Fundos Imobiliários, BDRs, títulos públicos e privados que podem trazer uma remuneração maior do que isso, gerando uma renda passiva maior.

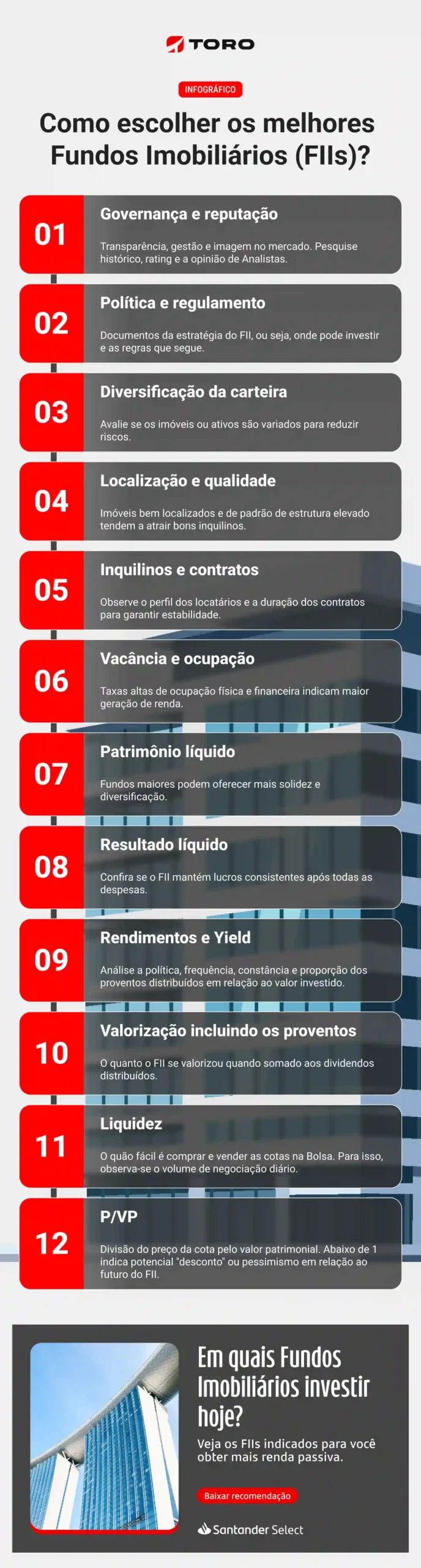

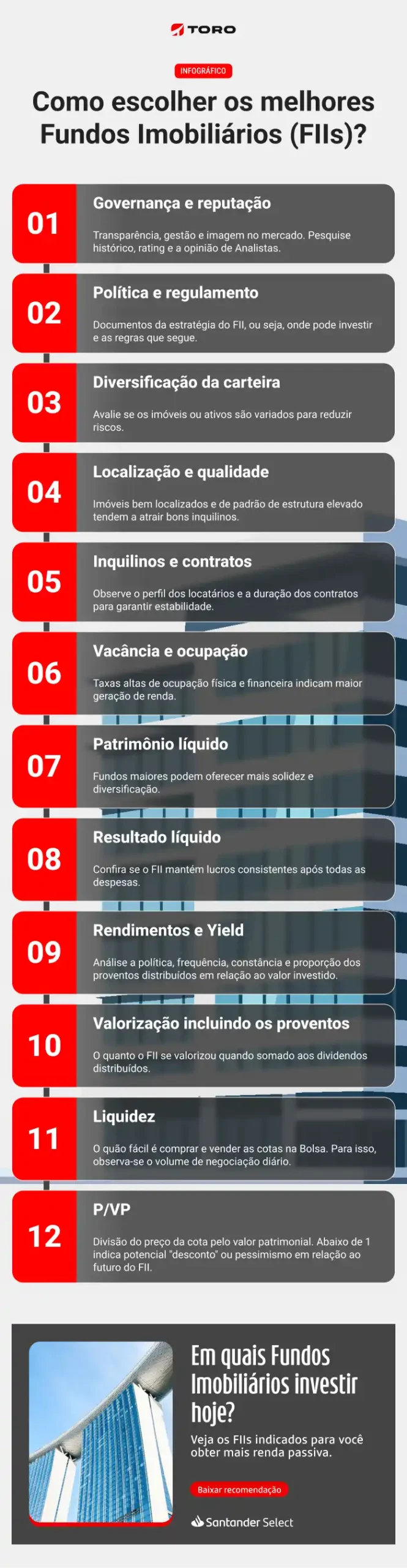

Quanto rende R$1 milhão em Fundos Imobiliários (FIIs)?

Investir R$ 1.000.000,00 em Fundos Imobiliários (FIIs) é uma estratégia clássica para quem busca geração de renda passiva mensal. Diferente da poupança, o rendimento aqui não é fixo, mas costuma ser superior no longo prazo.

Na matemática financeira aplicada aos FIIs, o Dividend Yield é o indicador que mostra o retorno em dividendos de um fundo em relação ao preço da sua cota.

Rendimento Mensal = Capital Investido × Taxa de Dividend Yield (mensal)

Primeiro, a fim descobrir o dividend yield da carteira de FIIs como um todo, basta somar todos os proventos e dividir pelo valor total da carteira de FIIs. Então, esse percentual multiplicado por R$ 1 milhão vai lhe dizer qual é a remuneração anual esperada considerando o DY atual dos FIIs.

Exemplo fictício: carteira geradora de renda

Vamos supor que você divida seu R$ 1 milhão igualmente em 4 tipos de fundos para mitigar riscos:

| Tipo de Fundo | Valor alocado | DY mensal estimado | Rendimento mensal |

| FII de Papel (CRI) | R$ 250.000 | 0,95% | R$ 2.375,00 |

| FII de Tijolo (Logística) | R$ 250.000 | 0,75% | R$ 1.875,00 |

| FII de Tijolo (Shoppings) | R$ 250.000 | 0,70% | R$ 1.750,00 |

| FII de Tijolo (Lajes Corp.) | R$ 250.000 | 0,80% | R$ 2.000,00 |

| TOTAL | R$ 1.000.000 | 0,80% (médio) | R$ 8.000,00 |

Neste cenário hipotético, seu milhão de reais renderia aproximadamente R$ 8.000,00 por mês, depositados diretamente na sua conta, sem descontos de impostos.

Confira no infográfico abaixo os critérios para selecionar os melhores Fundos Imobiliários (FIIs) disponíveis na Bolsa de Valores:

Como investir 1 milhão de reais do jeito mais fácil para poder render mais?

A essa altura do texto você já pode estar se perguntando como faz para investir em algum desses produtos que mostramos.

Para começar, você precisa ter conta aberta em alguma corretora de valores, bem parecido com o que você tem no seu banco para investir em Poupança.

Independentemente de quanto você possui para investir hoje, seja R$1 milhão ou não, saiba que existem oportunidades que cabem no seu bolso e podem render bem mais que a Poupança.

Outra dica essencial para quem quer ver seu dinheiro com muito mais chances de se multiplicar é construir uma carteira de investimentos vencedora.

Uma boa carteira, criada com ativos diversos como ações, Fundos de Investimento, e até mesmo ativos do exterior, vai te permitir ter mais chances de sucesso nos seus resultados e ainda suavizar os riscos ao longo do caminho, pois sabemos que o mercado é bastante dinâmico.

No entanto, entendemos que nem todas as pessoas possuem a expertise necessária para construir uma carteira bem equilibrada.

Santander Corretora

Sua experiência de investimentos completa

Santander Corretora: sua experiência de investimentos completa

Ao trazer seus investimentos para a Santander Corretora, você pode ter acesso a um universo de vantagens, como Assessoria de Investimentos, conta Santander Select e Cartão Santander Unique¹.

Portanto, tudo que você busca em uma corretora, com a solidez de um banco global.

Aqui, você conta com uma ampla prateleira de produtos para você construir um portfólio diversificado, alinhado aos seus objetivos:

- Renda Fixa: mais de 500 ativos e novos títulos todos os dias.

- Fundos de Investimentos: mais de 1.000 Fundos para investir com gestão profissional.

- Bolsa de Valores: oportunidades em ações, FIIs, ETFs e BDRs com Corretagem Zero.

- Operações Estruturadas: para quem quer Renda Fixa e Variável no mesmo ativo.

- Ofertas Públicas: participe de IPOs e outras ofertas direto pela plataforma.

- Assessoria de Investimentos: nossos Assessores avaliam o seu portfólio e buscam oportunidades compatíveis com o seu perfil com análises e recomendações personalizadas.

- Inteligência de mercado: com conteúdos e carteiras elaboradas por profissionais especializados.

Invista com a Santander Corretora e libere agora seus benefícios no Santander Select. Clique no botão a seguir e saiba mais:

¹Cartão Santander Unique com desconto na anuidade e Conta Santander Select sem tarifas, mantendo R$50 mil e R$150 mil, respectivamente, investidos pela Santander Corretora. Sujeito à análise de crédito. Consulte condições em: Santander – Cartão Unique e Conta Santander Select.

Os investimentos apresentados podem não ser adequados aos seus objetivos, situação financeira ou necessidades individuais. O preenchimento do formulário API – Análise de Perfil do Investidor é essencial para garantir a adequação do perfil do cliente ao produto de investimento escolhido. Leia previamente as condições de cada produto antes de investir. A taxa zero refere-se à isenção dada pela Santander Corretora. Outras taxas cobradas pela B3 permanecem aplicáveis. Consulte o site da Santander Corretora para mais informações.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)