O CDB prefixado é um tipo de investimento de Renda Fixa oferecido pelos bancos. Ao aplicar nesse produto, a pessoa investidora sabe, desde o início, qual será a taxa de rendimento ao final do prazo.

Isso garante previsibilidade nos ganhos, independentemente de oscilações do mercado.

Esse tipo de CDB pode ser uma boa alternativa para quem busca retorno fixo, mas nem sempre é o mais vantajoso.

Saber quando vale a pena investir depende de fatores como o cenário econômico, a comparação com outras alternativas de investimento e os objetivos financeiros de quem investe.

Neste conteúdo, você aprenderá mais sobre os detalhes desse produto, como ele funciona, seus custos, vantagens e riscos. Vamos lá?

Navegação Rápida

O que é um CDB prefixado?

O CDB prefixado é um tipo de investimento em Renda Fixa oferecido pelos bancos, onde a taxa de retorno é definida e conhecida já no momento da aplicação.

Ou seja, você já sabe de antemão quanto vai receber por ano e ao final do prazo.

Ele leva o nome “prefixado” justamente porque o rendimento é fixo e acordado no início, ao contrário de outros títulos que variam conforme indicadores econômicos, como o CDI.

Essa previsibilidade torna o CDB prefixado um dos investimentos mais fáceis de entender, pois você não precisa se preocupar com oscilações de juros ou mercado durante o período da aplicação.

SAIBA MAIS:

➡️ Vale a pena investir em CDBs pós-fixados? Entenda como funcionam!

➡️ Tesouro Direto Prefixado: descubra se investir em LTN vale a pena

➡️ O que é e quais as vantagens do CDB IPCA?

Como funciona um CDB prefixado?

Um CDB prefixado funciona da seguinte maneira:

- Aplicação: você escolhe um valor para investir e um prazo para o CDB, que pode variar de meses a anos.

- Taxa de juros: no momento da aplicação, o banco informa a taxa de juros que será aplicada ao investimento. Essa taxa é fixa e não muda durante o período do CDB. Por exemplo: 10% ao ano.

- Rendimento: ao final do prazo, você recebe o valor aplicado mais os juros acumulados. O rendimento total é calculado com base na taxa prefixada e no tempo de investimento.

- Liquidez: a maioria dos CDBs prefixados tem liquidez ao final do prazo. Se você precisar do dinheiro antes, pode não conseguir resgatar ou terá penalidades quanto ao rendimento.

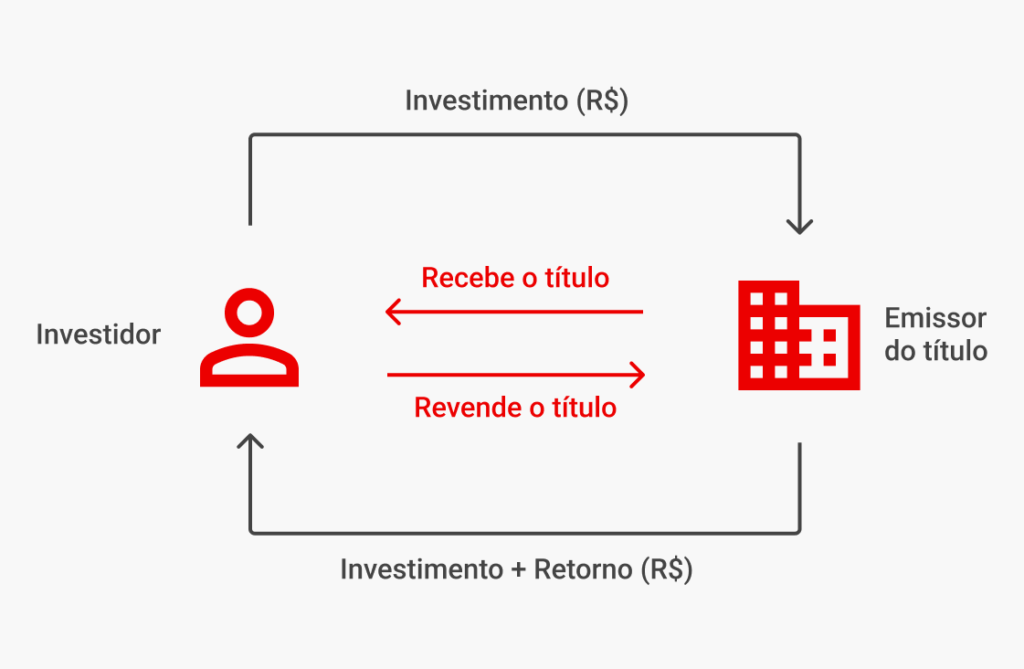

Traduzindo em uma imagem, você empresa dinheiro ao banco e, depois de um prazo, recebe a remuneração com base na taxa que conheceu ao comprar o produto:

Rentabilidade e prazos

A rentabilidade dos CDBs prefixados é determinada pela taxa de juros fixa estabelecida no momento da aplicação.

Essa taxa pode variar conforme o banco e as condições do mercado, mas, uma vez definida, não muda durante o prazo do investimento.

Os prazos dos CDBs prefixados costumam variar de 30 dias a vários anos. Geralmente, quanto maior o prazo, maior a taxa de juros oferecida, pois o banco assume mais riscos ao manter o dinheiro por mais tempo.

É importante considerar que, se o investidor precisar resgatar o valor antes do vencimento, pode enfrentar custos ou não conseguir o rendimento esperado.

Vantagens x riscos

Além disso, antes de investir, é preciso conhecer mais sobre as vantagens e riscos do produto para melhor alinhá-lo ao seu perfil e meta ao investir.

As principais vantagens dos prefixados são:

- Previsibilidade: você sabe exatamente quanto vai ganhar ao final do prazo, o que facilita o planejamento financeiro.

- Proteção do FGC: como são garantidos pelo Fundo Garantidor de Créditos (FGC), os CDBs oferecem proteção até R$ 250 mil por CPF e por instituição financeira em caso de falência do banco.

- Rendimento superior: geralmente, os CDBs prefixados oferecem taxas de retorno mais altas do que a Poupança, tornando-se uma alternativa interessante.

Por outro lado, os riscos a se destacar são:

- Liquidez: se você precisar do dinheiro antes do vencimento, pode enfrentar dificuldades para resgatar ou perder parte do rendimento.

- Inflação: se a inflação subir mais do que a taxa de juros do CDB, o poder de compra do retorno pode ser reduzido.

- Risco de crédito: embora tenham garantias, há sempre o risco de o banco não honrar o pagamento, especialmente em instituições menos sólidas.

Quando investir em um CDB prefixado?

Um investidor deve optar por um CDB prefixado em algumas situações específicas:

- Busca por previsibilidade: se você deseja saber exatamente quanto vai receber ao final do prazo.

- Planejamento financeiro: quando o investidor tem um objetivo financeiro definido, como comprar um bem ou fazer uma viagem em um prazo específico, ou de curto prazo.

- Cenário de queda de juros: se as taxas de juros (Selic) estão altas e há expectativas de queda, investir em um CDB prefixado pode ser vantajoso, pois o investidor aloca a uma taxa maior do que a futura.

- Comparação com a Poupança: quando o rendimento da poupança não é suficiente para alcançar os objetivos financeiros, o CDB prefixado geralmente oferece taxas mais atrativas.

- Baixa tolerância a riscos: para investidores que preferem evitar riscos, o CDB prefixado é uma alternativa menos volátil em relação a ações ou Fundos de Investimento.

SAIBA MAIS:

➡️ Quanto rendem 5, 10, 30, 50 e 60 mil no CDB?

➡️ Quanto rende 700 mil reais no CDB? Descubra agora os valores!

➡️ CDB e RDB: entenda o que são e qual é o melhor agora

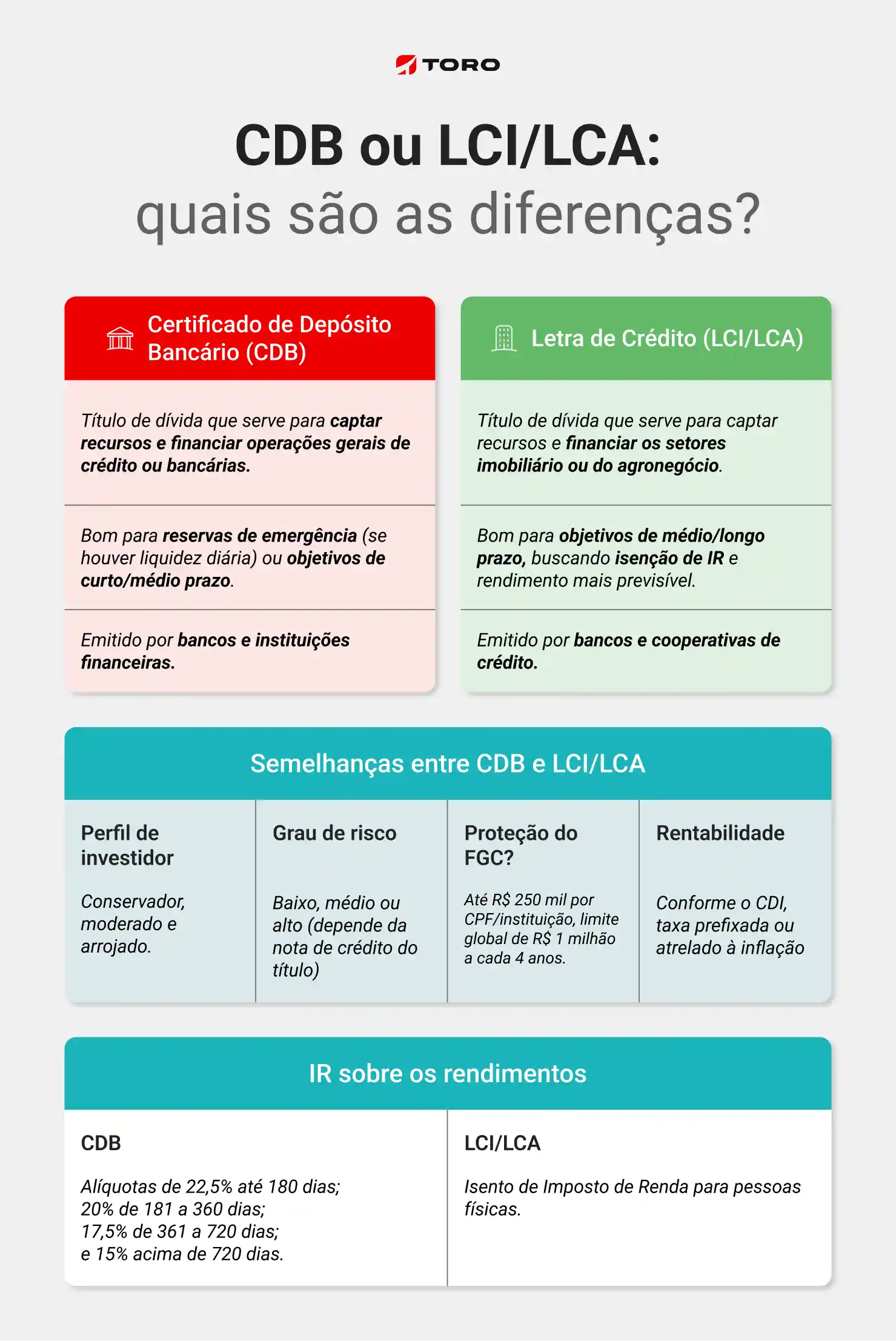

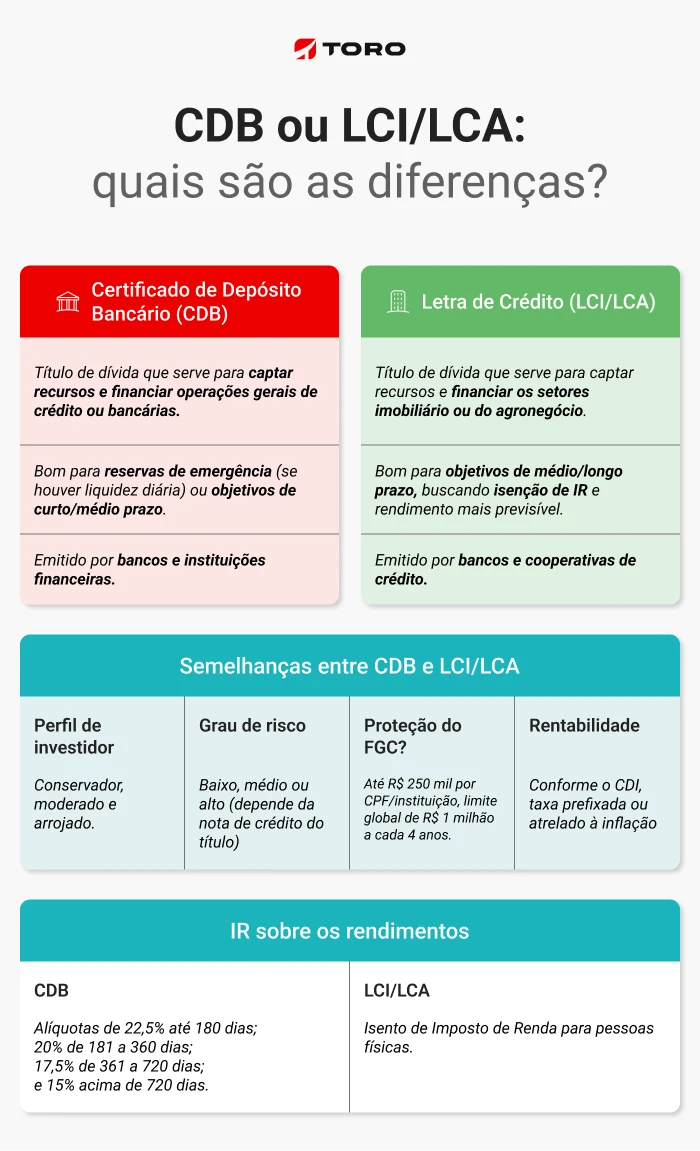

CDB ou LCI e LCA?

Está em dúvida sobre a rentabilidade e as características do CDB e das Letras de Crédito Imobiliário ou do Agronegócio? Nosso infográfico abaixo pode te ajudar:

Impostos: quais são os custos do CDB prefixado?

Os custos do CDB prefixado incluem principalmente a tributação sobre os rendimentos, feita pelo Imposto de Renda (IR). A alíquota do imposto varia conforme o prazo do investimento, conforme a tabela abaixo:

- Até 180 dias: 22,5% sobre os rendimentos.

- De 181 a 360 dias: 20%.

- De 361 a 720 dias: 17,5%.

- Acima de 721 dias: 15%.

Além do imposto, é importante verificar se há outras taxas, como tarifas de manutenção ou administração cobradas pela instituição financeira. Essas taxas podem afetar o retorno final do investimento.

Como investir em um CDB prefixado?

A boa notícia é que investir em um CDB prefixado pela Toro Investimentos é um processo simples:

- Abertura de conta: acesse o site ou o aplicativo da Toro Investimentos e clique em “Abra sua conta”. Preencha o formulário com seus dados pessoais, como nome, CPF, e-mail e telefone.

- Depósito de fundos: após a conta ser aprovada, transfira o valor que deseja investir. A Toro oferece diferentes opções de depósito, inclusive PIX.

- Acesso à plataforma: entre na sua conta na Toro Investimentos e acesse a área de investimentos de Renda Fixa.

- Escolha do CDB: navegue pelas opções de CDBs disponíveis. Você pode filtrar por prefixados e comparar as taxas de rendimento, risco, emissor etc.

- Realização do investimento: selecione o CDB prefixado desejado, informe o valor que quer investir e confirme a operação.

- Acompanhamento: após o investimento, você pode acompanhar o desempenho do seu CDB na plataforma da Toro.

Lembre-se: em caso de dúvidas, sempre consulte um Assessor de Investimentos. Eles podem ajudar a decidir qual o melhor investimento e a alocação adequada para o seu perfil.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)