Se você está buscando alternativas para fazer o seu dinheiro render mais do que na Poupança, com segurança e praticidade, provavelmente já ouviu falar de CDB e RDB.

Esses dois nomes podem até soar complicados à primeira vista, mas são, na verdade, investimentos simples, acessíveis e ideais para quem quer dar os primeiros passos no mundo da Renda Fixa.

Neste texto, vamos explicar o que são, como funcionam e quais as diferenças entre CDB e RDB, tudo de forma clara, sem economês. Vamos lá?

Navegação Rápida

O que é e como funciona um CDB?

O Certificado de Depósito Bancário (CDB) é um investimento em Renda Fixa oferecido por bancos. Funciona assim: você empresta dinheiro ao banco por um período determinado e, em troca, recebe juros ao final desse prazo.

A rentabilidade do CDB pode ser pré ou pós-fixada. No caso prefixado, você já sabe o rendimento no momento da aplicação.

Já no pós-fixado, a rentabilidade está atrelada a algum índice, como o CDI (Certificado de Depósito Interbancário) ou o IPCA (Índice Nacional de Preços ao Consumidor Amplo).

SAIBA MAIS:

➡️ Quanto rendem R$ 2 milhões no CDB? Veja aqui!

➡️ Vale a pena resgatar CDB, Tesouro Direto e outros antes do vencimento?

➡️ CDB progressivo: o que é e como funciona?

Quando devo investir em CDBs?

Optar por investir em CDB pode ser uma escolha adequada em diversas situações. Considere o CDB quando:

- Perfil conservador: se você tem um perfil mais conservador, pois o CDB é considerado um investimento de baixo risco, especialmente os emitidos por bancos sólidos.

- Prazo definido: quando tem um prazo definido para o investimento, pois os CDBs variados prazos de resgate, o que pode se alinhar aos seus objetivos financeiros.

- Busca por liquidez: se deseja uma alternativa mais líquida em comparação com outros investimentos, já que alguns CDBs permitem o resgate antecipado, embora possa haver penalidades ou perda de rendimento.

- Diversificação de carteira: para diversificar sua carteira, já que os CDBs podem ser uma peça chave em uma estratégia equilibrada de investimentos.

- Busca por rentabilidade mais previsível: se busca uma rentabilidade previsível, especialmente em CDBs prefixados, onde os juros são conhecidos no momento da aplicação ou quer surfar momentos de alta da taxa Selic ou inflação.

Lembre-se sempre de avaliar as taxas oferecidas, prazos, liquidez e a saúde financeira do banco emissor antes de começar a investir.

O que é e como funciona o RDB?

O Recibo de Depósito Bancário (RDB) é um investimento similar ao CDB, mas com uma diferença fundamental: ele não permite resgate antes do vencimento.

Funciona assim: você empresta dinheiro a um banco por um período determinado, e em troca, recebe juros ao final desse prazo.

O RDB é um produto de Renda Fixa, assim como o CDB, onde a rentabilidade pode ser pré ou pós-fixada. Se prefere saber exatamente quanto vai receber, escolha um RDB prefixado. Se está confortável com uma rentabilidade atrelada a índices como o CDI, opte por um pós-fixado.

Lembre-se, ao investir em RDB, esteja ciente de que o dinheiro ficará aplicado até o vencimento, proporcionando uma rentabilidade conhecida no momento da aplicação.

Quando o RDB vale a pena?

O RDB pode ser uma escolha vantajosa em determinadas situações:

- Prazo de investimento firme: se você tem certeza de que não precisará do dinheiro antes do vencimento, já que o RDB não permite resgates antecipados. Lembre-se que o mesmo pode ser alcançado num CDB.

- Perfil de investidor mais conservador: se você é um investidor mais conservador e busca uma opção com riscos considerados mais baixos.

- Aceitação de menor liquidez: se está disposto a prescindir da liquidez em troca de uma rentabilidade potencialmente mais atrativa.

- Busca por rentabilidade previsível: Se prefere saber exatamente quanto vai receber no vencimento, sem se preocupar com variações durante o período de aplicação.

No entanto, ao tomar essa decisão, é fundamental analisar as condições específicas de cada investimento, comparando taxas, prazos e políticas de resgate.

Então, avaliar as suas necessidades e objetivos financeiros também é essencial para escolher entre RDBs e CDBs.

Quais são as desvantagens dos RDBs?

Os RDBs (Recibos de Depósito Bancário) apresentam algumas desvantagens que precisam ser consideradas, como:

- Liquidez limitada: geralmente têm prazos de carência, o que significa que não é possível resgatar o capital antes do vencimento sem penalidades.

- Baixo retorno: embora ofereçam segurança, os rendimentos dos RDBs costumam ser inferiores aos de outros investimentos.

- Menos flexibilidade: diferente de algumas aplicações, como CDBs ou Fundos, os RDBs podem ter alternativas de rendimento fixas, limitando a possibilidade de ganhos adicionais.

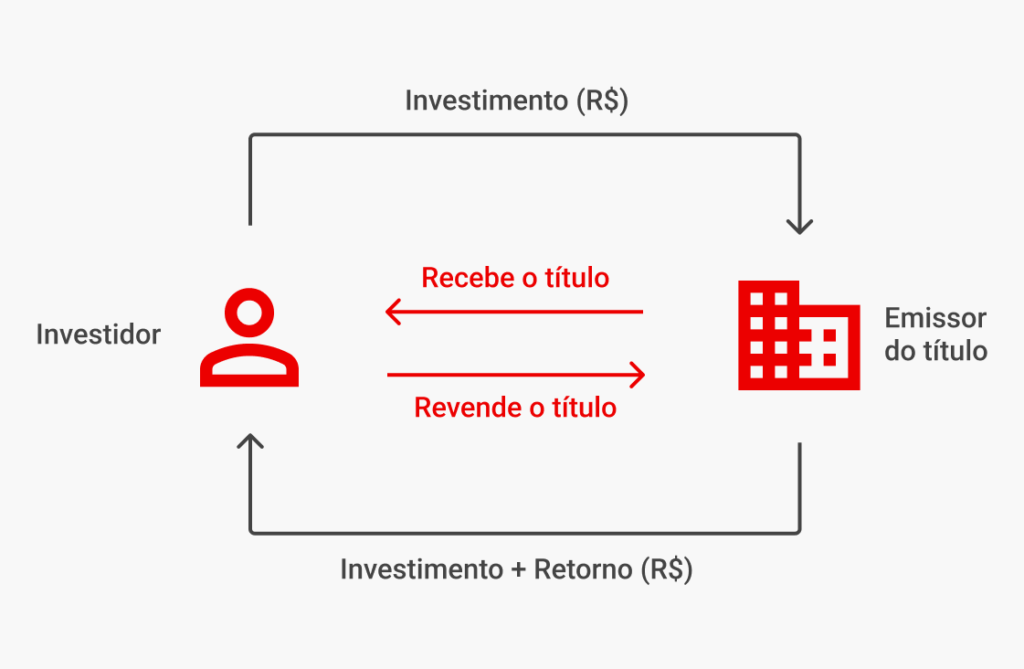

CDB e RDB: quais são as diferenças?

As principais diferenças entre CDB (Certificado de Depósito Bancário) e RDB (Recibo de Depósito Bancário) estão relacionadas à liquidez e à possibilidade de resgate antecipado. Veja na tabela a seguir:

| Característica | Descrição |

|---|---|

| Resgate antecipado | CDBs geralmente permitem resgate antecipado, embora possam envolver penalidades. Já os RDBs, em sua maioria, não permitem resgate antes do vencimento. |

| Negociabilidade | CDBs podem ser negociados no mercado secundário, ou seja, vendidos antes do vencimento para outros investidores. Os RDBs, por sua vez, não possuem essa característica. |

| Liquidez | CDBs costumam oferecer maior liquidez devido à possibilidade de resgate antecipado, enquanto os RDBs não tem liquidez devido à restrição de resgate antes do vencimento. |

| Perfil de Investidor | Investidores que valorizam a flexibilidade e a possibilidade de liquidez podem preferir CDBs. Já os que buscam menor liquidez, em troca de uma potencial rentabilidade mais atrativa, podem optar por RDBs. |

Lembre-se de que a escolha entre CDBs e outros investimentos deve ser baseada nas necessidades individuais, no perfil de risco e nos objetivos financeiros.

Consultar Assessores de Investimentos e explorar as alternativas oferecidas pelas corretoras pode ser uma estratégia eficaz para construir uma carteira de investimentos equilibrada.

Qual produto devo escolher?

Os CDBs contam com todas as características dos RDBs, sendo que são mais líquidos. Por isso, eles são investimentos melhores.

Mesmo entre os CDBs, você encontra variadas possibilidades de prazo, rentabilidade, indexação e rating de crédito, sem precisar recorrer a um RDB para ganhar mais.

Então, sempre verifique os CDBs disponíveis e indicados por Assessores e Analistas de Investimentos antes de optar por um RDB, mesmo que aparentemente ele esteja rendendo mais. O risco pode ser desproporcional a essa rentabilidade.

Investidores favorecem CDBs disponíveis em corretoras ou indicados por assessores devido à maior liquidez, variedade de opções, negociabilidade, acompanhamento personalizado e segurança proporcionados.

RDB é mais arriscado que o CDB?

Geralmente, o RDB (Recibo de Depósito Bancário) é considerado mais arriscado do que o CDB (Certificado de Depósito Bancário).

Isso ocorre porque os RDBs tem menor liquidez, não permitem resgate antecipado, não podem ser negociados no mercado secundário e sua falta de flexibilidade os torna mais rígidos, impossibilitando ao investidor as reações às mudanças nas condições financeiras ou cenário macroeconômico.

É essencial considerar as condições específicas de cada investimento, analisando prazo, taxas oferecidas, políticas de resgate e a saúde financeira da instituição emissora ao avaliar o risco associado aos RDBs em comparação com os CDBs.

Quais são as taxas e impostos em CDB e RDB?

As taxas e impostos em CDB e RDB podem variar conforme as condições específicas de cada investimento e as políticas da instituição emissora. No entanto, aqui estão alguns mais comuns:

- Imposto de Renda (IR): ambos os investimentos estão sujeitos à tributação do Imposto de Renda. A alíquota varia consoante o prazo de investimento, sendo menor para investimentos de longo prazo. Ou seja, até 180 dias é de 22,5%; de 181 a 360 dias é de 20%; de 361 a 720 dias é 17,5%; e acima de 720 dias é 15%.

- IOF (Imposto sobre Operações Financeiras): incide apenas sobre o rendimento em resgates feitos em prazos muito curtos, isto é, até 30 dias.

- Taxas de administração: alguns CDBs e RDBs podem ter taxas de administração. Essas taxas podem impactar o rendimento final do investimento.

- Taxa de custódia: em alguns casos, pode haver uma taxa de custódia, principalmente se o investimento for mantido em uma instituição que a cobre.

- Taxa de performance (em alguns casos): em investimentos mais complexos, como CDBs atrelados a índices de desempenho, pode haver uma taxa de performance vinculada ao rendimento alcançado.

Portanto, consultar a instituição financeira emissora ou seu Assessor de Investimentos pode proporcionar informações detalhadas sobre os custos associados a cada investimento.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)