LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são investimentos de Renda Fixa, isentos de IR, oferecidos por bancos. Com baixo risco e boa rentabilidade, são uma alternativa para diversificar a carteira e investir em setores específicos e crescentes da economia.

Você já deve saber que o mercado financeiro está repleto de boas opções de investimento. São várias as formas que você pode colocar seu dinheiro trabalhando a seu favor e duas delas são as famosas Letras de Crédito Imobiliário e Letras de Crédito do Agronegócio.

Já ouviu falar em investimento LCI e LCA? Estas siglas representam títulos de Renda Fixa que andam conquistando cada vez mais espaço nas carteiras de milhares de investidores.

Se deseja fazer parte desse grupo, descubra como investir em LCI e LCA neste artigo completo. Você verá que ganhar dinheiro investindo é mais simples do que imagina.

Navegação Rápida

Como investir em LCI e LCA: 5 passos para lucrar

Antes de aprender a investir nesses títulos, é importante entender como eles funcionam.

Pensando nisso, criamos um material completo que explica sobre cada um deles. Se você quiser descobrir o que é LCI ou o que é LCA, não deixe de conferir esses artigos.

Se já sabe como eles funcionam, o que acha de ir para o passo a passo? Vamos lá!

Listamos os 5 passos fundamentais para você investir em LCI e LCA. Eles servirão como um mapa para você se tornar um investidor de sucesso.

1. Abra uma conta em uma corretora

Não há nenhuma loja ou mercado que venda esses títulos fisicamente. Todo o processo de compra e venda é realizado por uma instituição financeira autorizada e, para você participar, é necessário que tenha uma conta nela.

Ao investir por uma corretora de valores, por exemplo, você tem mais diversidade porque acessa vários títulos de emissores diferentes.

É por esse motivo que sugerimos ter conta em uma boa corretora de valores. Por ser uma plataforma aberta de investimentos, você terá acesso a diversos títulos com rentabilidades atraentes.

2. Defina seu objetivo

O segundo passo é definir seu objetivo. Parece algo claro, mas, acredite, muitos investem por “instinto” e acabam em operações que não condizem muito com seu perfil e com seus planos.

Quando você colocar em um papel o motivo de sua aplicação, a sua finalidade e o prazo que pretende resgatar, será bem mais fácil identificar o título certo para você. Quer um exemplo?

Planejamento: quero investir.

- Motivo: o rendimento da Poupança não está me entregando bons resultados.

- Finalidade: dar entrada em um apartamento.

- Prazo: 3 anos.

Bem simples, não é mesmo? Assim você consegue visualizar suas metas financeiras e começa a montar um plano que se ajuste às suas necessidades.

3. Pesquise e faça a melhor escolha

Com a conta aberta e seu planejamento desenhado, chegou a hora de estudar as opções de investimentos LCI e LCA.

Como explicamos anteriormente, as corretoras oferecem diversos tipos de títulos, cada um com suas particularidades.

Para explicar essa oferta, veja abaixo uma tabela semelhante com a que você terá acesso na instituição que escolher investir. Lembrando que os valores são fictícios.

| Emissor | Liquidez | Rendimento | Rating | Agência | Aplicação mínima |

|---|---|---|---|---|---|

| Banco 1 | 90 dias | 87 % DI | AA- | Fitch | R$ 1.000 |

| Banco 2 | 90 dias | 88% DI | A+ | Moody’s | R$ 5.000 |

| Banco 2 | 90 dias | 85 % DI | A+ | Moody’s | R$10.000 |

| Banco 3 | 120 dias | 89% DI | B2 | Fitch | R$5.000 |

| Banco 1 | 120 dias | 88 % DI | AA- | Fitch | R$ 15.000 |

| Banco 2 | 180 dias | 90% DI | A+ | Moody’s | R$1.000 |

| Banco 3 | 180 dias | 91% DI | B2 | Fitch | R$20.000 |

| Banco 2 | 360 dias | 92% DI | A+ | Moody’s | R$5.000 |

| Banco 1 | 720 dias | 93% DI | AA- | Fitch | R$10.000 |

| Banco 1 | 720 dias | 92 % DI | AA- | Fitch | R$5.000 |

Para entender melhor essa tabela, considere os seguintes pontos:

Emissor

O Banco 1, 2 e 3 representam os diversos emissores de LCI e LCA do mercado.

Vencimento

Essa é a quantidade de dias que seu investimento terá que ficar sob custódia do banco. Após essa data, ele está pronto para ser resgatado.

Algumas corretoras substituem esse valor pela data de carência e vencimento. Elas mostram as datas que o valor do seu título voltará para sua carteira.

Rendimento da LCI ou LCA

A coluna de rendimento mostrará a taxa que seu LCI ou LCA pagará ao final do prazo. Esses investimentos estão, normalmente, atrelados a uma taxa conhecida como DI.

Quer saber como calcular exatamente a rentabilidade LCI e LCA? Não deixe de olhar nosso artigo para descobrir como funciona o rendimento do CDI.

Rating e Agência

Essa pontuação, que é conhecida como rating, é a forma que organizações são classificadas de acordo com sua capacidade de pagar dívidas.

Se a instituição tem um bom histórico de obrigações, se tem uma boa saúde financeira e é considerada estável, ela terá uma boa nota.

Os responsáveis pela classificação são conhecidos como agências de rating. Elas classificam bancos, financeiras e até países em relação a seu risco de crédito.

Aplicação mínima

O banco emissor do título determina o mínimo que você poderá investir para comprar o papel. Mas não se preocupe: existem LCIs e LCAs para todos os bolsos.

Confira com a sua corretora quais são os títulos disponíveis. Uma vez que tiver acesso a essa tabela, estará pronto para o próximo passo.

Lembre-se sempre de realizar simulações de investimentos para comparar as melhores oportunidades do mercado:

4. Compre seu título

Escolheu o título que quer investir? Agora que estudou as opções e encontrou o mais compatível com seus objetivos, chegou a hora de comprar.

Investir atualmente é uma tarefa muito simples, todo o processo é feito pela internet. Após enviar dinheiro para sua conta (através de uma transferência simples), basta selecionar o título e clicar em investir.

É bem provável que, neste momento, a corretora te exija uma confirmação. Mas mesmo assim, o processo é feito em segundos e em pouquíssimos cliques.

5. Acompanhe seus resultados

Após comprar sua LCI ou sua LCA, recomendamos mais um passo: acompanhar seus resultados.

Vendo de perto seus ganhos não só tornará palpável seu investimento, mas também te dará a oportunidade de checar seu planejamento.

Novos investimentos poderão somar à sua carteira e te possibilitar conquistar seus objetivos em menos tempo.

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

Investimento em LCI e LCA: dúvidas frequentes

Agora que você sabe como investir em LCI e LCA, vamos responder algumas perguntas frequentes sobre esses títulos. As respostas te darão todas as informações que precisa saber para começar a investir.

1. Qual é a diferença entre esses dois títulos?

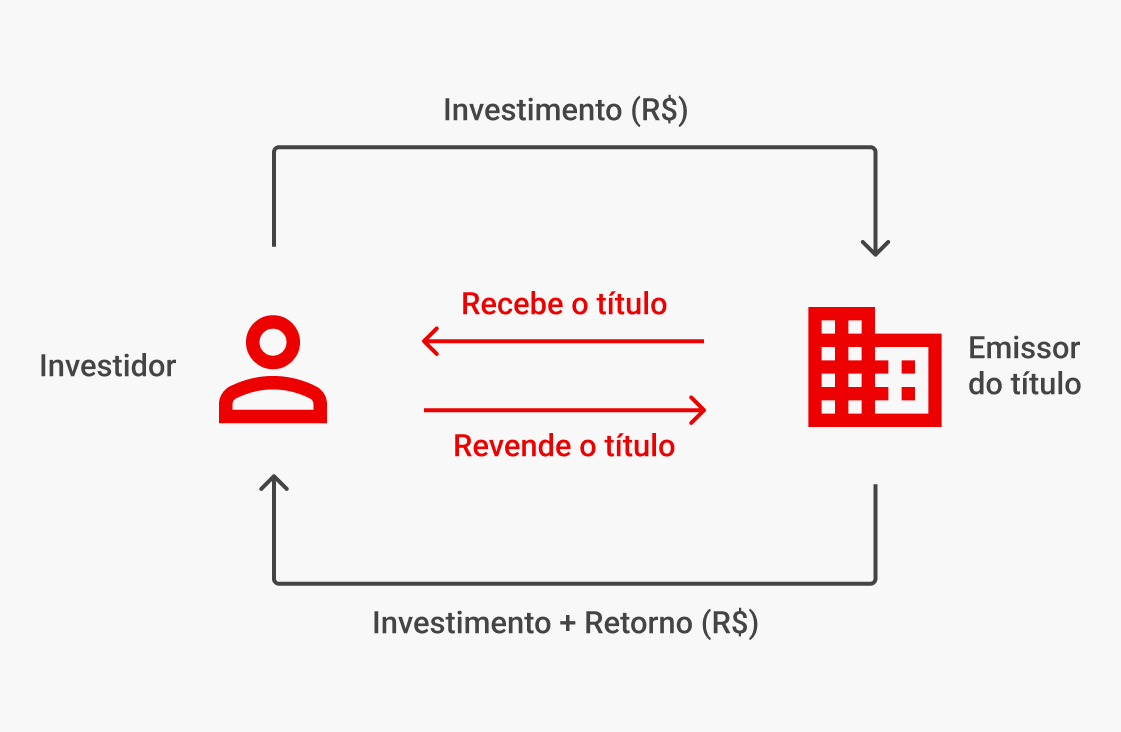

Para o investidor, não há nenhuma diferença. Ambos os títulos têm o mesmo funcionamento.

Eles são papéis de Renda Fixa acordados entre instituições financeiras e pessoas físicas e jurídicas.

As Letras de Crédito, tanto Imobiliárias quanto as do Agronegócio, são emitidas por bancos e instituições financeiras e vendidas para investidores.

Após um período acordado na venda, o comprador devolve seu título em troca do valor investido somado a uma determinada taxa de juros.

A diferença está para o emissor, ou melhor, como ele destina o dinheiro arrecadado por cada título:

- Letras de Crédito Imobiliário: como seu nome diz, as LCIs financiam empreendimentos do mercado imobiliário.

- Letras de Crédito do Agronegócio: as LCAs, por sua vez, fomentam as atividades agropecuárias do país.

Então, em outras palavras, a instituição financeira pega um empréstimo com investidores e utiliza esse dinheiro para emprestar para outras pessoas, que o utilizarão para as atividades listadas acima.

Essa sequência acaba gerando outra dúvida frequente entre investidores. Então, que tal explicarmos a fundo?

2. Só recebo meu dinheiro quando os outros devedores pagarem o banco?

Algumas pessoas que optam por aproveitar o rendimento LCI e LCA ficam com receio quando entendem como esses títulos funcionam. Se o banco vai “reemprestar” meu dinheiro e esse novo devedor ficar inadimplente, eu serei prejudicado?

Não se preocupe! O seu título não ficará vinculado a qualquer outra dívida. Seu contrato será diretamente (e unicamente) com a instituição financeira. Se o banco tiver devedores inadimplentes, isso não colocará seu investimento em jogo.

Mesmo se o emissor quebrar, seu investimento é garantido. O responsável por toda essa segurança é o Fundo Garantidor de Crédito, também chamado de FGC.

Essa organização sem fins lucrativos foi criada para proteger os investidores e poupadores do mercado financeiro. O FGC garante até R$250 mil por CPF e instituição financeira, com o limite máximo de R$1 milhão a cada 4 anos.

3. Meu dinheiro ficará preso com o banco por anos?

Como você viu anteriormente, existem LCIs e LCAs diferentes para cada perfil. Uma vez que seu título recuperar a liquidez, você pode retirar o dinheiro da corretora e usá-lo como bem entender.

É válido lembrar que a liquidez mínima para as Letras de Crédito será de 90 dias, independente do emissor. Por esse motivo é fundamental que você se organize e planeje antes de investir.

4. As taxas do CDB estão maiores, isso quer dizer que são melhores?

Quando tiver acesso aos investimentos de sua corretora, é possível que tenha essa dúvida. Normalmente, as taxas de rendimento para CDBs são maiores comparadas às das Letras de Crédito.

Entretanto, isso não significa que sempre serão melhores. As LCIs e LCAs contam com uma grande vantagem em comparação aos outros títulos de Renda Fixa: elas são isentas de Imposto de Renda e IOF para investidores pessoa física.

Buscando fomentar o investimento no setor imobiliário e do agronegócio, o Governo Federal tornou esses papéis livres desses tributos.

Dessa forma, quando for comparar o rendimento LCI e LCA com o de outro título, não esqueça de considerar o imposto.

Antes de fazer sua decisão, confira com essa tabela se a taxa ofertada pelo CDB compensa mesmo com o imposto:

| Prazo de investimento | Taxa LCI equivalente |

|---|---|

| Até 180 dias | Rendimento CDB x (1-0,0225) |

| De 181 a 360 dias | Rendimento CDB x (1-0,20) |

| De 361 a 720 dias | Rendimento CDB x (1-0,175) |

| Acima de 721 dias | Rendimento CDB x (1-0,15) |

Por exemplo, o que compensa mais, uma LCI 90% DI ou um CDB 101% DI para investir durante 200 dias?

Taxa LCI Equivalente = Rendimento CDB x (1-0,20)

Taxa LCI Equivalente = 101 x (0,80) = 80,8%

Isso significa que qualquer rendimento LCI acima de 80,8% compensa o investimento ao se comparar com o CDB 101% do CDI.

No nosso exemplo, dessa forma, o investidor ganharia mais com a Letra de Crédito Imobiliário 90%.

5. Já que a LCI e a LCA são isentas de Imposto de Renda, não preciso declará-las?

Por mais que a Receita Federal tenha tornado o Imposto de Renda isento para esses investimentos, isso não significa que não deve declará-los no informe anual. Não só a posse do título, mas como seus rendimentos, têm que aparecer no acerto de contas.

Se deseja saber como declarar LCI e LCA no seu Imposto de Renda, não deixe de conferir esse artigo. Nele é abordado todo o passo a passo, de forma simples e direta.

SAIBA MAIS: LCI e LCA tem IOF? Saiba quando o imposto é cobrado!

6. Como funciona a carência nas LCIs e LCAs?

Em 22 de maio de 2025, o Conselho Monetário Nacional (CMN) publicou uma resolução alterando o prazo de carência mínima das LCIs e LCAs, que passou de 275 dias (9 meses) para 184 dias (6 meses) para emissões sem atualização por índice de preços.

Essa nova carência de 184 dias se aplica aos investimentos feitos a partir da publicação dessa resolução.

Então, se você investiu em LCI e LCA antes de 22 de maio de 2025, por exemplo, as condições e prazos acordados no momento da aplicação continuam valendo.

Vale ressaltar que a carência é diferente do prazo de vencimento desses títulos. A carência é o período mínimo para o resgate, enquanto o vencimento é a data final da aplicação.

Quais são os prós e contras das LCIs e LCAs?

Uma das maiores vantagens de investir em LCIs e LCAs é a isenção de Imposto de Renda (IR) para pessoas físicas.

Isso significa que todo o rendimento que você obtiver com esses títulos será seu, sem a necessidade de descontar uma porcentagem para o governo.

Essa isenção é um grande diferencial em comparação com outros investimentos de Renda Fixa, como os CDBs, que são tributados.

Além disso, tanto a LCI quanto a LCA contam com a proteção do Fundo Garantidor de Créditos (FGC), uma segurança adicional para o investidor.

Esses títulos também oferecem diversidade de rentabilidade, podendo ser prefixados, pós-fixados ou híbridos.

Essa variedade permite escolher a opção que melhor se alinha às suas expectativas e ao cenário econômico.

De modo geral, por terem um prazo de carência, as LCIs e LCAs costumam oferecer rentabilidades mais atrativas do que a Poupança, por exemplo.

Por outro lado, a principal desvantagem das LCIs e LCAs reside na liquidez mais limitada. Isso significa que, após o investimento, seu dinheiro ficará “preso” por um período mínimo de carência, que para novas emissões sem atualização por índice de preços é de 184 dias (aproximadamente 6 meses, como citamos anteriormente).

Outro ponto a considerar é a dependência do mercado. As taxas e a disponibilidade de LCIs e LCAs variam bastante de um banco para outro e dependem das necessidades de captação de recursos para o setor imobiliário ou do agronegócio.

Em períodos de menor demanda por crédito nesses setores, as taxas oferecidas podem ser menos atraentes.

Além disso, embora o risco de crédito seja mitigado pelo FGC, ele ainda existe. Em caso de crise financeira do banco emissor, mesmo com a garantia do FGC, o processo de resgate pode ser burocrático e demorado.

Por que investir em LCI e LCA?

O mercado financeiro está repleto de ótimas oportunidades de investimento. Seja qual for seu perfil, alguma das aplicações será a certa para você.

As Letras de Crédito são apenas dois dos muitos títulos que você pode escolher. O importante é que busque sempre aproveitar os melhores investimentos.

Muitas pessoas acreditam que colocar o dinheiro na Poupança é cuidado (sim, é melhor que gastar desenfreadamente), mas não é o melhor caminho para ver seu dinheiro rendendo mais.

Veja a comparação de um rendimento de 100% do CDI contra a Poupança nos últimos anos e veja como a caderneta perde em todas as ocasiões:

Percebe que uma pesquisa curta e uma maior atenção poderia ter resultado em um ganho maior?

Imagine agora expandir essas contas para um período bem maior. Investir seu dinheiro de forma consciente trará grandes frutos a longo prazo.

E para construir sua carteira de investimentos vencedora, com LCI e LCA, ações, Fundos de Investimento e muito mais, conte com o nosso time de experts aqui na Toro.

Abra sua conta grátis e aproveite o melhor do mercado com o jeito mais fácil de investir.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)