Não é de hoje que os brasileiros são conhecidos pelo seu pouco interesse e conhecimento sobre o mercado financeiro, mas essa realidade parece estar finalmente mudando.

Cada vez mais, as pessoas estão revendo seus conceitos, estimulados, principalmente, pelo mau desempenho histórico da Poupança e pelo maior acesso à informação.

O Tesouro Direto vêm sendo a porta de entrada para muitos brasileiros cansados da baixa rentabilidade da caderneta.

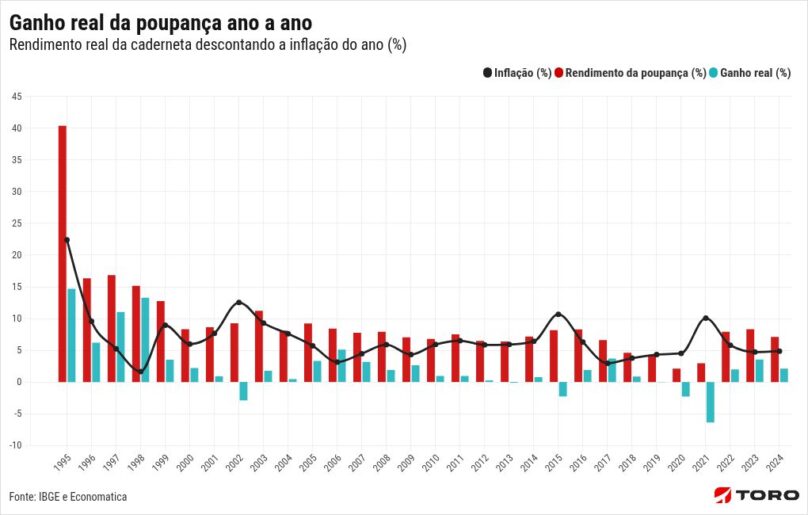

Em 2021, o rendimento da Poupança registrou ganho real negativo. Veja, no gráfico a seguir a rentabilidade real da caderneta, isto é, quando descontamos a inflação. Perceba que esse, apesar de muito poupar, se torna um investimento pior todos os anos.

É por isso que muitos brasileiros vão em busca de melhores rendimentos e acabaram conhecendo o Tesouro Direto.

A modalidade conquistou muitos fãs por ser, assim como a Poupança, um investimento em Renda Fixa. Além disso, é bem simples de aplicar, com risco baixíssimo, mas rentabilidade histórica bem superior que a caderneta. Quer conhecer melhor esse investimento? Hoje você vai entender:

- O que é Tesouro Direto.

- Como funciona o Tesouro Direto.

- Quais os custos de investir.

- Quais as principais vantagens.

- Quais os riscos do Tesouro.

Navegação Rápida

Como funciona o Tesouro Direto?

Assim como os bancos, o governo também emite títulos para se financiar e angariar recursos para despesas com saúde, educação, infraestrutura, e outros. Até alguns anos atrás, esses títulos não eram acessíveis a pessoas físicas, comercializados apenas entre instituições ou através de fundos de investimento.

Em 2002, no entanto, a Secretaria do Tesouro Nacional (STN) criou, em parceria com a BM&F Bovespa, o Tesouro Direto, para permitir a negociação de títulos públicos federais por qualquer brasileiro. Tudo por meio da internet, de forma simples e com valor mínimo a partir de 1% do título. Ou seja, se um título vale R$200,00, o valor mínimo para investir nele é de R$20,00.

À medida que os brasileiros foram conhecendo como funciona o Tesouro Direto, essa aplicação passou a ameaçar a soberania da Poupança no país. Isso porque esses títulos têm a mesma natureza da caderneta.

Quando você aplica na caderneta, você está “emprestando dinheiro” ao banco para ele oferecer empréstimos a outros correntistas.

Com isso, a instituição cobra juros abusivos dos devedores, em uma ponta, e paga parte minúscula desse percentual, para você.

Com os títulos federais, essa relação é mais justa: no Tesouro, o governo “pega seu dinheiro emprestado”, utiliza para realizar suas atividades e oferece juros mais interessantes ao final do prazo.

Por isso, se você está pensando em investir no Tesouro Direto, saiba que ele oferece 3 vantagens principais:

- Liquidez: porque o próprio Tesouro Nacional recompra os títulos diariamente.

- Segurança: porque o governo garante o pagamento devido no dia combinado.

- Rentabilidade: maior que a Poupança.

Quais são os tipos de títulos do Tesouro Direto?

Mas o que é Tesouro Direto e quais os títulos disponíveis? Se você quer entender como funciona o Tesouro Direto, é preciso saber em quais ativos que você pode aplicar e quais as diferenças entre eles. Existem diversos tipos de títulos do Tesouro Direto, e eles são divididos em, basicamente, 3 grupos (prefixado, pós-fixado e híbrido):

1. Tesouro Prefixado

Muito buscado por quem tem medo da volatilidade do mercado. No Tesouro Prefixado, você sabe exatamente qual o percentual de rentabilidade de seu título. Ou seja, no dia da compra você já fica sabendo quanto vai receber de volta no vencimento do papel. Simples assim.

Existem 2 tipos de Tesouro Prefixado: o LTN, que paga os juros no vencimento e o NTN-F, com pagamento de juros semestrais.

2. Tesouro Selic (pós-fixado)

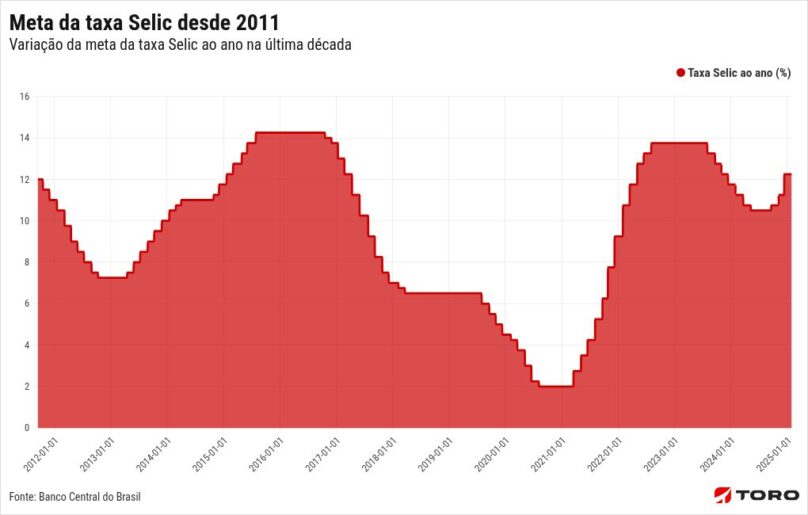

O Tesouro Selic (LFT) paga os juros de acordo com a taxa Selic. Ou seja, quanto maior a Selic, maior sua remuneração. O fato de render a Selic diariamente faz desses papéis os mais conservadores do mercado — e também os mais indicados para investimentos de curto prazo.

Esse título é pós-fixado, ou seja, você tem uma referência do pagamento de juros, mas não sabe exatamente o percentual a receber, porque depende da movimentação da Selic. Dessa forma, se você comprar seu título quando essa taxa estiver em 6,5% e, dentro de 2 anos, ela subir para 14%, seu rendimento terá sido bem maior.

Confira a variação da Selic nos últimos anos para ter uma melhor noção do rendimento:

3. Tesouro IPCA+ (híbrido)

Esse título é mais indicado para investimentos no longo prazo, pois a remuneração dos ativos segue a variação do IPCA (índice de Preços ao Consumidor Amplo), além de uma taxa prefixada. Por estar ligado ao índice que mede a inflação, é o único título que garante rentabilidade real positiva, ou seja, ele rende sempre acima da inflação.

Existem 2 tipos de Tesouro IPCA+: o NTN-B Principal que paga todos os juros no vencimento, e o NTN-B com juros semestrais, que paga juros a cada 6 meses. Ambos são muito utilizados por pessoas que investem com foco na aposentadoria, por exemplo.

4. Tesouro RendA+

Lançado em 2023, é uma nova modalidade para quem visa a aposentadoria. No Tesouro RendA+, rentabilidade também acompanha o IPCA mais um taxa prefixada.

A diferença é que, ao final do prazo de vencimento, você não recebe o valor todo (principal + juros) de uma vez, mas em parcelas mensais durante 20 anos que também serão corrigidas pela inflação.

Portanto, o intuito é que o investidor acumule patrimônio e, na aposentadoria, receba uma renda passiva corrigida pela inflação, além de um ganho a mais em juros reais.

5. Tesouro Educa+

O Tesouro Educa+ tem como base os mesmos conceitos do Tesouro RendA+, lançado em janeiro de 2023. Contudo, ele foi criado para propósitos educacionais.

Então, você investe na acumulação de títulos durante um período e, quando o seu filho chega na idade para iniciar a universidade, ele passa a receber os frutos desse investimento, mensalmente, pelo período de 5 anos, que é o prazo médio dos cursos de graduação. Esse valor é corrigido pela inflação.

Como você pôde ver, a escolha do melhor título irá depender do seu perfil, tolerância ao risco e objetivos.

E vale lembrar que, além de escolher o título público que se encaixa em seu planejamento, também é importante diversificar seus investimentos. Assim você pode aumentar a rentabilidade e, principalmente, a segurança da sua aplicação.

Como investir no Tesouro Direto?

Investir no Tesouro Direto é extremamente fácil. Assista ao vídeo abaixo e veja como a Toro deixou esse processo simples:

Agora, confira o passo a passo resumido abaixo:

1. Escolher uma corretora

Entre em contato com uma corretora de valores ou banco autorizado a negociar esses títulos. A vantagem da corretora é que, diferentemente do banco, focado em outras atividades, a corretora de valores é especializada em investimentos, além de dispor de uma equipe com expertise no mercado para te ajudar a definir os melhores investimentos para seu perfil e objetivo.

2. Abrir uma conta

Para abrir conta na corretora, você normalmente terá que preencher um formulário online e pode ser que precise enviar uma foto de seus documentos. Normalmente, esse processo é todo feito pela internet, sem precisar ir pessoalmente à corretora.

3. Transferir o dinheiro

Depois de aberta sua nova conta, você deve fazer a transferência dos valores para corretora via TED, DOC ou transferência bancária. Em muitos casos, se essa operação for feita dentro do horário comercial, os valores serão creditados na conta da instituição no mesmo dia.

4. Escolher o título

Para facilitar o entendimento de como investir no Tesouro Direto, o próprio site do programa disponibiliza a lista dos títulos disponíveis. Não faça qualquer compra antes de entender como o Tesouro Direto funciona e consultar profissionais especializados. A escolha do título errado pode comprometer muito a sua rentabilidade.

5. Configurar e investir

A corretora deve solicitar ao Tesouro a liberação do seu acesso. Normalmente isso é feito no momento de abertura da conta. Caso contrário, você precisa solicitar que a corretora efetue o seu cadastro.

Depois disso, é só avaliar as possibilidades e escolher o título que mais se enquadra nos seus objetivos. Então, basta configurar a quantidade de acordo com o valor do investimento e confirmar a aplicação.

Viu como é fácil fazer um investimento Tesouro Direto?

Quais são os custos e a tributação?

Basicamente, existem 4 cobranças que ocorrem no Tesouro Direto:

Taxa de custódia

Essa taxa é cobrada pela BM&F Bovespa, conhecida agora como B3, no valor de 0,20% ao ano sobre a quantia aplicada, para arcar com os serviços de guarda dos títulos, manutenção da plataforma e remessa de extratos.

A partir de 31 de dezembro de 2024, a taxa de custódia do Tesouro Direto (0,2%) não será mais cobrada semestralmente. Agora, ela será aplicada apenas quando o investidor resgatar o título, o Tesouro pagar juros ou o título vencer, de forma proporcional ao tempo de aplicação.

Títulos como Tesouro Educa+ e Renda+ terão cobrança em momentos específicos. Investimentos até R$ 10 mil no Tesouro Selic continuam isentos.

Taxa de Administração

É cobrada pelas instituições financeiras (corretoras de valores ou bancos) e diz respeito à cobertura dos custos com transferência de valores, recolhimento de Imposto de Renda e abertura de cadastro.

Essas taxas são livremente negociadas com quem investe e há muitas instituições que oferecem descontos e até isenções na taxa de administração. Por isso, é muito importante fazer uma pesquisa para descobrir quais são as corretoras que oferecem um bom custo-benefício.

Imposto de Renda

Esse custo incide apenas sobre os rendimento dos títulos do Tesouro Direto, contados a partir da data da compra. Ele é recolhido na fonte, ou seja, quando seu título vence, você solicita o resgate antecipado ou recebe juros semestrais, o valor que chega na sua conta já estará descontado de IR.

Quanto mais tempo você deixar o dinheiro aplicado, menor será o imposto pago. Veja a seguir qual é o percentual a ser pago de acordo com a duração da aplicação:

| Prazo | Alíquota sobre o rendimento |

|---|---|

| Prazo | IR (%) |

| Até 180 dias | 22,5% |

| De 181 até 360 dias | 20,0% |

| De 361 até 720 dias | 17,5% |

| Acima de 720 dias | 15,0% |

IOF (Imposto sobre Operações Financeiras)

O IOF será cobrado apenas para aplicações que durem menos de 30 dias. Ou seja, se seu investimento durou mais do que isso, já não será preciso arcar com este custo. Assim como o IR, o IOF também é cobrado de forma regressiva, podendo variar entre 29% a 0%.

Como declarar o Tesouro Direto no Imposto de Renda?

Ok, você gostou desse investimento, mas não quer cair na malha fina, certo? Pois bem, muita gente tem dúvida sobre como declarar Tesouro Direto no Imposto de Renda. Então vamos te ajudar a aproveitar as oportunidades do Tesouro sem entrar em problemas com o Fisco.

- Antes de tudo, o primeiro passo para você que negociou esses ativos no ano anterior é buscar o informe de rendimentos no site da corretora.

- Seus títulos públicos devem ser registrados na aba “Bens e Direitos” com o código 45. Você deve fazer um lançamento para cada título, descrevendo quantidade, agente emissor, CNPJ e data da aplicação, no campo “discriminação”.

- Para quem solicitou o resgate antecipado ou o título chegou ao vencimento, também será preciso ir na aba “Rendimentos sujeitos à tributação exclusiva”, e inserir o código 06 – rendimento de aplicações financeiras.

- A fonte pagadora será a corretora, com seu respectivo CNPJ. No campo “valor”, você deve colocar o valor final indicado no informe da sua corretora.

Como você pode ver, o Tesouro Direto tem Imposto de Renda, mas a declaração é bastante simples. E, como o imposto é retido na fonte, não há nenhuma guia para pagar após a declaração.

Quais são os riscos do Tesouro Direto?

Todos os investimentos possuem riscos, inclusive a Poupança. No caso da caderneta, como já falamos em artigos anteriores, o que determina sua segurança é o Fundo Garantidor de Créditos (FGC).

Este Fundo assegura ressarcimento no valor máximo de até R$1 milhão por CPF ou CNPJ, para cada intervalo de 4 anos. Ou seja, quem investe mais do que isso em Poupança, corre sérios riscos caso o banco declare falência, por exemplo.

No caso do Tesouro Direto, por se tratar de um investimento oferecido pelo governo, esse risco de calote é praticamente nulo. Isso porque, caso o Estado esteja na mais profunda crise, ele tem autonomia para emitir mais papel-moeda e, assim, quitar suas dívidas internas.

Investir em títulos públicos é uma excelente ideia, mas também é interessante diversificar, investindo em outras modalidades que também possuem as principais vantagens do Tesouro Direto: segurança, liquidez e rentabilidade.

Quando você investe por meio de uma boa corretora de valores, tem a vantagem de aplicar em outros ativos que também oferecem esses benefícios.

A corretora é um verdadeiro “shopping de investimentos”, com uma infinidade de títulos que podem potencializar sua estratégia, além de te ajudar a construir uma carteira vencedora.

Antes de terminar, vale a pena assistir um último vídeo super rápido e instrutivo sobre investimentos na Renda Fixa com a Toro:

Importante: A decisão final de onde investir é sempre do investidor. Por isso, é fundamental saber se o investimento escolhido está de acordo com seus objetivos e perfil de investidor. Além disso, se tratando de renda fixa, os resgates antecipados podem prejudicar a rentabilidade.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)