Para quem investe em títulos públicos, compreender como funciona o IOF no Tesouro Direto é um passo fundamental para otimizar a rentabilidade e evitar surpresas.

Este imposto incide sobre os rendimentos em caso de resgates realizados em um período muito curto após a aplicação, podendo impactar seus ganhos iniciais.

Nesse contexto, preparamos este artigo para explicar quais são regras do IOF. Vamos mostrar como ele funciona especificamente para os seus investimentos no Tesouro Direto, quando é cobrado e, o mais importante, como se planejar para garantir o máximo de seus rendimentos. Vamos lá?

Navegação Rápida

Santander Corretora

Sua experiência de investimentos completa

O que é IOF e como ele impacta os investimentos?

O IOF (Imposto sobre Operações Financeiras) é um tributo federal que incide sobre diversas categorias de operações financeiras realizadas no Brasil.

Sua aplicabilidade abrange operações de crédito, câmbio, seguros e operações relativas a títulos e valores mobiliários.

Logo, o IOF desempenha duas funções primordiais no sistema econômico nacional:

- Arrecadação fiscal: é uma fonte de receita para o governo federal, contribuindo para o financiamento das despesas públicas.

- Instrumento de política econômica: o IOF é utilizado como uma ferramenta regulatória. Dessa forma, o governo pode ajustar suas alíquotas para estimular ou desestimular determinadas atividades econômicas, influenciando, por exemplo, a oferta e demanda de crédito ou o fluxo de capitais de curto prazo.

No contexto dos investimentos, o IOF é relevante no momento do resgate de recursos, principalmente se você decidir fazer essa retirada pouco tempo depois de ter feito o investimento inicial.

A principal finalidade da sua incidência em resgates de curto prazo é atenuar a volatilidade excessiva e a especulação no mercado financeiro, incentivando a manutenção dos investimentos por prazos mais longos.

Vale ressaltar que esse tributo é diferente do Imposto de Renda (IR), que também incide sobre os rendimentos dos investimentos, mas possui suas próprias regras, alíquotas e prazos.

Como é a cobrança de IOF no Tesouro Direto?

A cobrança do IOF no Tesouro Direto segue uma regra bem clara e está diretamente ligada ao prazo em que você mantém o seu dinheiro investido.

Veja os pontos principais de como o IOF é cobrado no Tesouro Direto:

Incidência apenas nos primeiros 29 dias

O IOF só será cobrado se você resgatar o seu título do Tesouro Direto antes de completar 30 dias da data da aplicação.

Se você mantiver o investimento por 30 dias ou mais, não haverá cobrança de IOF sobre os seus rendimentos. Simples assim.

Cobrança sobre os rendimentos

Caso você precise resgatar antes dos 30 dias, o IOF incidirá apenas sobre o valor do rendimento obtido no período, e não sobre o valor total que você investiu.

Por exemplo, se você investiu R$ 1.000 e teve R$ 10 de lucro, o IOF será calculado sobre esses R$ 10.

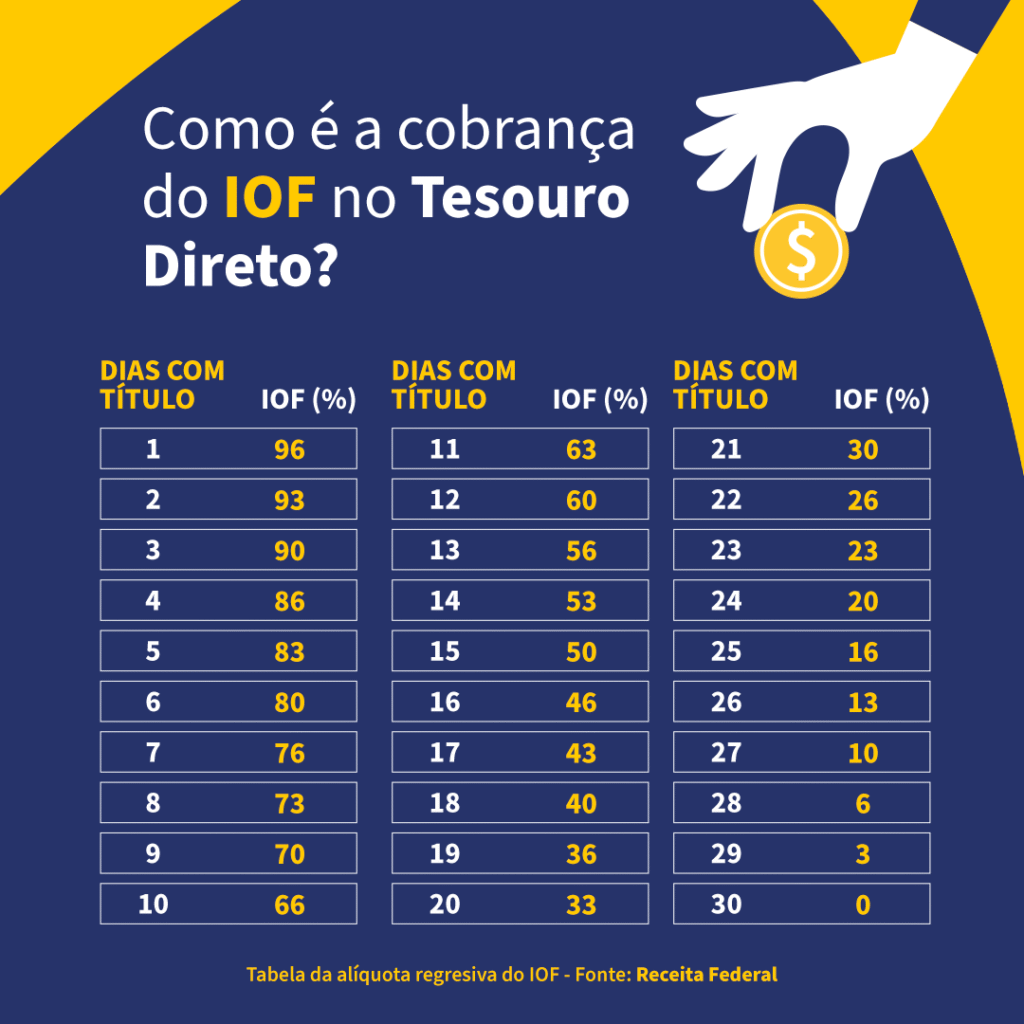

Tabela Regressiva

A alíquota do IOF é regressiva, ou seja, ela diminui a cada dia que o seu dinheiro permanece aplicado.

No primeiro dia da aplicação, a alíquota é de 96% sobre o rendimento. No segundo dia, cai para 93%, no terceiro para 90%, e assim por diante, até chegar a 0% no 30º dia. Por exemplo:

- 1 dia de aplicação: IOF de 96% sobre o rendimento.

- 15 dias de aplicação: IOF de 50% sobre o rendimento.

- 29 dias de aplicação: IOF de 3% sobre o rendimento.

- 30 dias ou mais de aplicação: IOF de 0% sobre o rendimento (isento).

Aplicação em todos os títulos

Essa regra de IOF vale para todos os tipos de títulos do Tesouro Direto, seja Tesouro Selic, Tesouro Prefixado, Tesouro IPCA+, Tesouro RendA+ ou Tesouro Educa+. Não há distinção entre eles quanto à cobrança de IOF.

Vamos a mais exemplos: imagine que você investiu R$ 1.000 em um título do Tesouro Direto e, após 10 dias, decide resgatar. Suponha que nesse período seu investimento rendeu R$ 5,00.

Para saber o IOF, você consultaria a tabela regressiva para o 10º dia. A alíquota para 10 dias de aplicação é de 66%.

Então, o cálculo do IOF seria: R$ 5,00 (rendimento) x 0,66 (alíquota de 66%) = R$ 3,30 de IOF.

Nesse caso, dos R$ 5,00 de rendimento, R$ 3,30 seriam de IOF e R$ 1,70 seriam o seu rendimento líquido antes do Imposto de Renda.

O objetivo dessa cobrança de IOF nos primeiros dias é desestimular saques muito rápidos e incentivar que o investidor mantenha o dinheiro aplicado por mais tempo.

Por isso, para evitar o IOF no Tesouro Direto, a estratégia é simples: manter o investimento por, no mínimo, 30 dias.

A tabela abaixo, divulgada no site oficial do Tesouro Direto, mostra como é feita a cobrança de IOF nos títulos públicos:

O IOF é devolvido após 30 dias?

Essa é uma dúvida muito comum, por isso é importante entender que o IOF não é devolvido após 30 dias. A lógica é um pouco diferente.

Se você resgatar seu investimento no Tesouro Direto (ou em outros ativos que seguem essa regra) antes de completar 30 dias, o IOF será cobrado sobre os rendimentos, conforme a tabela regressiva que mencionamos anteriormente.

Esse valor cobrado é definitivo para aquela operação de resgate específica e não será reembolsado posteriormente.

Então, se você mantiver seu investimento por 30 dias ou mais e só então fizer o resgate, a alíquota do IOF incidente sobre os rendimentos será de 0%. Ou seja, o imposto simplesmente deixa de ser cobrado nessa situação.

Portanto, não se trata de uma devolução ou restituição de um valor pago anteriormente. Trata-se da isenção da cobrança do IOF caso o resgate ocorra a partir do 30º dia da aplicação.

Em outras palavras, temos:

- Resgate em até 29 dias: paga IOF sobre o rendimento (valor não é devolvido).

- Resgate a partir do 30º dia: não paga IOF sobre o rendimento.

Logo, se você fez um resgate antes dos 30 dias e pagou IOF, esse valor não retorna para você, mesmo que você tenha outros investimentos que permaneçam aplicados por mais tempo ou faça novas aplicações que ultrapassem os 30 dias.

A análise do IOF é feita individualmente para cada operação de resgate e considera o prazo daquela aplicação específica que está sendo resgatada.

SAIBA MAIS:

➡️ O que é o IOF do cartão de crédito? Descubra como calcular

➡️ Títulos do Tesouro Direto: preços, taxas e rentabilidade

➡️ Quanto rendem R$50 mil no Tesouro Direto?

Quais são as principais taxas e tributos do Tesouro Direto?

Além do IOF, existem outras duas principais taxas que você precisa conhecer ao aplicar no Tesouro Direto: o Imposto de Renda (IR) e a taxa de custódia da B3.

Algumas instituições financeiras também poderiam cobrar uma taxa de administração, mas atualmente isso é cada vez mais raro.

Vamos explicar melhor cada uma dessas tributações a seguir.

Imposto de Renda (IR)

O IR é um imposto federal que incide sobre os rendimentos dos seus investimentos, isto é, sobre os lucros.

No Tesouro Direto, ele só é cobrado quando você resgata seus títulos, no vencimento deles, ou quando recebe pagamentos de juros semestrais, no caso dos títulos que têm essa característica, como o Tesouro prefixado com juros semestrais ou o Tesouro IPCA+ com juros semestrais.

O IR no Tesouro Direto segue uma tabela regressiva. Isso significa que quanto mais tempo você deixar seu dinheiro investido, menor será a alíquota do imposto sobre o rendimento.

A contagem do prazo começa na data da compra do título. As alíquotas são:

- Até 180 dias de aplicação: 22,5% sobre o rendimento.

- De 181 a 360 dias de aplicação: 20% sobre o rendimento.

- De 361 a 720 dias de aplicação: 17,5% sobre o rendimento.

- Acima de 720 dias (aproximadamente 2 anos) de aplicação: 15% sobre o rendimento.

Assim como o IOF, o Imposto de Renda é retido na fonte. Ou seja, a instituição financeira (banco ou corretora) por onde você investe já calcula e desconta o valor do IR devido no momento do resgate, vencimento ou pagamento de juros. Então, você recebe o valor já líquido desse imposto.

Taxa de custódia da B3

É uma taxa cobrada pela B3 pelos serviços de guarda dos seus títulos e pelas informações e movimentações das suas aplicações no Tesouro Direto.

A taxa padrão é de 0,20% ao ano sobre o valor total dos seus títulos.

Houve uma mudança recente na forma de cobrança. Desde o final de 2024, a taxa de custódia não é mais cobrada semestralmente (em janeiro e julho, como era antes) para a maioria dos títulos. Agora, a cobrança dessa taxa de 0,20% ao ano é realizada nos seguintes momentos:

- Na venda antecipada do título.

- No vencimento do título.

- No pagamento de juros semestrais (para os títulos que possuem essa característica). A cobrança é proporcional ao período em que você manteve o título.

Isenções e casos especiais

Há uma importante isenção para o Tesouro Selic. Investidores com até R$ 10.000,00 aplicados nesse título (por CPF) são isentos da taxa de custódia.

Se você tiver mais de R$ 10.000,00 no Tesouro Selic, a taxa de 0,20% ao ano incidirá apenas sobre o valor que exceder esses R$ 10.000,00.

Já o Tesouro RendA+ e Tesouro Educa+ são focados em previdência e educação, por isso possuem regras de isenção da taxa de custódia para quem os mantiver até o vencimento e receber uma renda mensal dentro de certos limites. Por exemplo, até 6 salários mínimos para o RendA+ e 4 salários mínimos para o Educa+.

Se o resgate for antecipado ou a renda mensal no vencimento exceder esses limites, podem incidir taxas. Geralmente, 0,10% ao ano sobre o excedente no vencimento, ou taxas mais altas para resgates antes do prazo de carência estipulado para cada um.

Em resumo, os custos que você sempre precisa ficar de olho no Tesouro Direto são:

- IOF: se resgatar em menos de 30 dias (sobre o rendimento).

- IR: sempre no resgate, vencimento ou pagamento de cupom (sobre o rendimento, com alíquota regressiva).

- Taxa de custódia da B3: 0,20% a.a. (com isenção para Tesouro Selic até R$10 mil e regras especiais para RendA+ e Educa+), cobrada nas movimentações.

Enfim, o Imposto sobre Operações Financeiras (IOF) é um tributo federal relevante para quem investe no Tesouro Direto, especialmente aqueles que consideram a possibilidade de resgatar seus recursos em um prazo muito curto.

Embora seja apenas um dos custos a serem considerados no investimento em Tesouro Direto, seu impacto pode ser grande sobre a rentabilidade de curtíssimo prazo.

Portanto, se você quer otimizar seus ganhos, o planejamento é fundamental. A simples estratégia de manter o investimento por pelo menos um mês já elimina completamente a incidência do IOF, permitindo que o rendimento não seja afetado por essa tributação.

Inclusive, conhecer o funcionamento do IOF é um passo importante para tomar decisões mais conscientes e alinhadas com seus objetivos financeiros, evitando surpresas e maximizando o potencial de retorno oferecido pelos títulos públicos federais.

Por fim, agora que você entendeu como funciona o IOF no Tesouro Direto, aproveite para fazer uma simulação grátis e saber quanto você pode ganhar investindo no Tesouro:

⚠️ Importante: os investimentos e ativos citados nesse conteúdo não representam recomendação de compra nem necessariamente expressam a opinião dos analistas da Toro. Consulte sempre um Assessor ou Analista de investimentos qualificado para receber orientações da melhor diversificação e quais ativos mais indicados para o seu perfil e objetivos.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)