Previdência Privada é uma modalidade de investimento de longo prazo que visa a acumulação de recursos para aposentadoria, podendo ser dividida em duas categorias: PGBL e VGBL. Já a caderneta de Poupança é uma forma de investimento de baixo risco, porém com baixo rendimento e liquidez diária.

Pensamos a respeito do futuro frequentemente, não é mesmo? Porém, na hora de refletir sobre as contas e planejar nossa vida financeira, sempre surge uma dúvida do que fazer para ter uma aposentadoria tranquila, sem precisar depender apenas do INSS. Nesse caso, o que vale mais a pena: Poupança ou Previdência Privada?

Há alguns anos, a caderneta vem perdendo da inflação e entregando retornos negativos, isto é, o investidor está perdendo dinheiro, ainda que tenha isenção do Imposto de Renda.

Por outro lado, a Previdência Privada oferece vantagens como o retorno considerável no IR, além de rendimento mais interessante para uma aplicação de Renda Fixa.

Levando essa questão em consideração, preparamos este artigo. Durante a leitura, você descobrirá o que é Previdência Privada, como funciona o rendimento da Poupança, quais as vantagens e desvantagens de cada uma e como investir melhor o seu dinheiro.

Navegação Rápida

Poupança ou Previdência Privada: o que é melhor?

A escolha entre Poupança e Previdência Privada depende dos seus objetivos financeiros, do prazo de investimento e da sua tolerância ao risco.

Se o objetivo é acumular para a aposentadoria ou longo prazo, a Previdência Privada pode ser melhor. Para reserva de emergência ou objetivos de curto prazo, a Poupança pode ser mais conveniente.

No longo prazo, a Previdência Privada oferece maior potencial de rentabilidade e vantagens fiscais, mas é menos líquida e tem mais complexidade.

Por isso, geralmente possui prazos maiores para resgatar o dinheiro, com penalidades se feito antes do prazo planejado.

Já a Poupança se destaca pela alta liquidez, permitindo saques a qualquer momento, ideal para quem busca segurança e acesso rápido ao dinheiro.

Poupança: quanto rende hoje?

O rendimento da Poupança depende de dois índices econômicos: a Taxa Selic e a Taxa Referencial (TR). Existe a remuneração básica, o valor mensal da TR, e a remuneração adicional, calculada segundo a Selic.

Funciona da seguinte maneira:

- Caso a meta da Taxa Selic anual seja superior a 8,5%, você terá uma remuneração adicional de 0,5% ao mês.

- Se a Selic for igual ou inferior a 8,5%, a remuneração adicional obtida será equivalente a 70% da Selic — rendimento que não ultrapassa a marca de 0,50% ao mês.

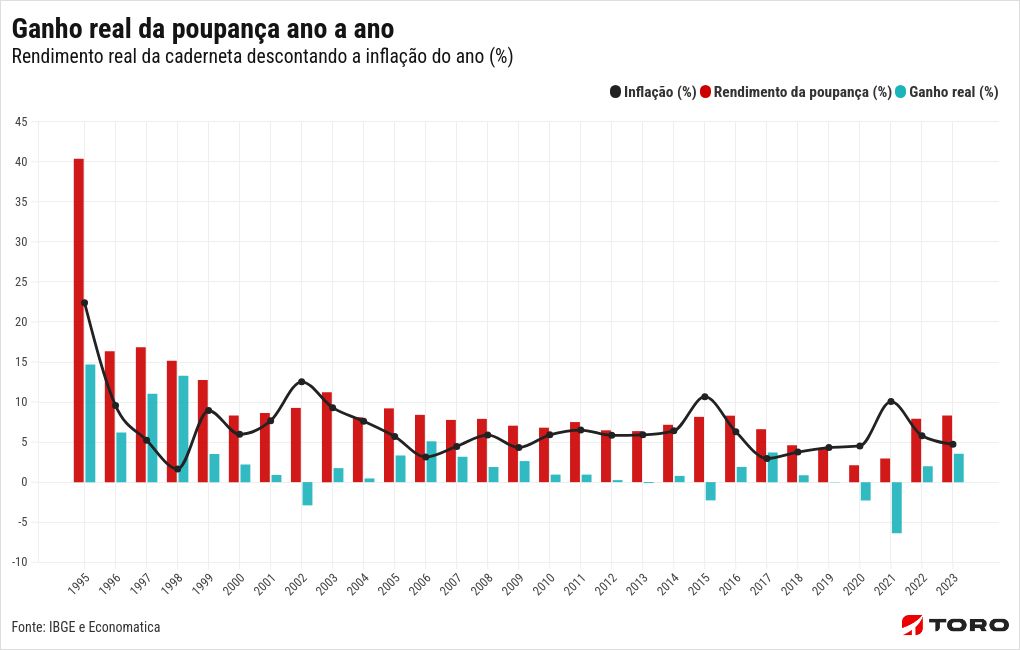

Esse resultado muitas vezes fica abaixo da inflação, o que acaba com a rentabilidade da Poupança e faz com que seu dinheiro perca poder de compra.

Confira, no gráfico a seguir, como foi o desempenho da caderneta nos últimos anos:

Decidir onde investir o dinheiro pode ser confuso devido às diversas taxas e números envolvidos. Por isso, é essencial realizar um cálculo preciso da rentabilidade dos investimentos.

Com a Calculadora de Rendimento da Poupança da Mobills, é possível calcular o ganho exato da caderneta, informando o valor do investimento, os aportes mensais, a taxa e o período desejado.

Faça um cálculo agora mesmo:

Vantagens e desvantagens da Poupança

Como mencionamos, o principal ponto negativo da Poupança é a sua rentabilidade. Ainda assim, ela é uma boa forma de começar a guardar dinheiro para fazer bons investimentos.

Você também pode resgatar seu dinheiro a qualquer momento, mas fazer isso antes da data de aniversário implica a perda dos rendimentos.

Vantagens

- Investimento simples e acessível.

- Pode resgatar a qualquer momento.

- Possui seguro do Fundo Garantidor de Créditos de até R$ 250 mil por CPF/CNPJ e por instituição.

- Isenção de Imposto de Renda.

Desvantagens

- Tem um rendimento extremamente baixo, muitas vezes negativo.

- Não protege o dinheiro da inflação.

- Não rende juros em aplicações com duração inferior a 30 dias.

- Alto custo de oportunidade quando comparado com outros investimentos, isto é, você ganha mais investindo em outras alternativas com a mesma segurança.

O que é a Previdência Privada?

Diferente da Poupança, o rendimento dos planos de Previdência Privada não seguem uma mesma regra em qualquer instituição financeira. Por isso, cada plano, de cada instituição, pode oferecer uma rentabilidade completamente diferente.

Para saber se essa rentabilidade é mesmo atrativa, é importante entender as regras do plano escolhido, comparar com a rentabilidade de outros investimentos e, principalmente, considerar as taxas cobradas e o modelo de Imposto de Renda aplicado ao plano.

Existem duas possibilidades de tributação: a tabela regressiva e a progressiva. E elas são válidas independentemente do plano ser PGBL ou VGBL.

- Na tabela regressiva, quanto maior o tempo de aplicação, menos tributos você paga. Sendo assim, quem contribuiu até 2 anos precisa pagar 35% de tributos. Por outro lado, uma pessoa que investiu por mais de 10 anos, arca com apenas 10%.

- Na tabela progressiva, a regra leva em conta o montante que você resgatou por ano. Desse modo, quanto maior a quantia resgatada no ano, maior a alíquota do Imposto de Renda. Nesse caso, a tributação do IR pode variar entre 0% e 27,5%.

Quem resgata uma quantia menor pagará menos imposto. Logo, quem resgata uma quantia maior, pagará mais imposto.

Além disso, é preciso considerar os tributos mencionados acima e as outras taxas que podem ser cobradas.

Como funciona a Previdência Privada?

Também chamada de aposentadoria particular, a Previdência Privada é uma alternativa para quem deseja ter uma boa renda no futuro.

Assim, não por acaso, algumas pessoas a usam como um complemento para a previdência social, que é a famosa aposentadoria pública, paga pelo INSS.

Os planos desse tipo de previdência são disponibilizados por seguradoras e bancos. Uma de suas principais características é que, ao contratá-la, você pode estimar quanto precisa guardar para se aposentar em um determinado tempo.

Se você deseja se aposentar daqui a 30 anos e ter uma renda mensal de R$3 mil, por exemplo, você descobrirá quanto precisa poupar por mês para esse plano.

Diferentemente da previdência social, ela não é obrigatória, mas pode ser uma excelente escolha. Além disso, a aposentadoria pública é controlada pelo Governo Federal e também oferece amparo aos aposentados e trabalhadores em outras situações, como gravidez, acidentes e doenças.

Existem, basicamente, dois tipos de previdência privada: PGBL e VGBL. Confira, logo abaixo, o que é cada um deles.

Plano Gerador de Benefício Livre (PGBL)

O PGBL é um acréscimo à renda que você já tem. Os pagamentos são feitos mensalmente e podem ser deduzidos no ajuste anual de Imposto de Renda (IR) até o limite de 12% de sua renda bruta anual, e o investidor deve fazer a declaração completa de IR.

Vida Gerador de Benefício Livre (VGBL)

O VGBL funciona como um seguro pessoal de quem investe e contribui. Ao contrário do PGBL, ele não pode ser deduzido no ajuste anual de IR em nenhuma hipótese.

Outra diferença marcante em relação à modalidade anterior, é que o IR incide sobre o rendimento das aplicações. Ou seja, o valor acumulado ao longo dos anos não é considerado.

Quais são as vantagens da Previdência Privada?

Portanto, a Previdência Privada oferece poucos riscos para quem investe nela e é uma forma prática de planejar o futuro. Ainda assim, suas taxas e tributações podem comprometer boa parte da rentabilidade.

- A estrutura dos pagamentos é ótima para quem tem dificuldade em poupar dinheiro.

- Não é necessário continuar a previdência no mesmo banco ou seguradora até o fim do período combinado.

- Pode ser uma alternativa para complementar a aposentadoria, com resgates mensais.

- Em alguns casos, pode ser abatida no Imposto de Renda.

Quer simular ganhos com a PGBL? É só clicar no link abaixo e entender como utilizar os benefícios exclusivos do PGBL para ter um desconto de até 12% no seu Imposto de Renda e receber R$2.500 ou mais de restituição.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)