Uma das formas interessantes de ganhar dinheiro no mercado financeiro é investindo em boas empresas que pagam dividendos e outros bons proventos.

E por isso, muitos investidores buscam dividendos do Itaú como uma forma interessante de compor sua carteira, afinal, a instituição é consolidada como um dos maiores bancos e dos maiores grupos empresariais do país.

Neste texto, destacamos dois tipos em especial de proventos: os dividendos e JCP (Juros sobre Capital Próprio) do Itaú-Unibanco (ITUB4), uma das empresas mais procuradas para quem quer viver de dividendos.

Navegação Rápida

Quem é o Itaú-Unibanco e por que ele é tão lucrativo?

O Itaú-Unibanco é um dos maiores conglomerados financeiros do Brasil, resultado da fusão entre o Banco Itaú e o Unibanco em 2008.

A instituição é conhecida por sua vasta rede de agências, serviços bancários diversificados e forte presença internacional.

Sua lucratividade se deve à eficiência operacional, gestão de riscos eficaz, ampla base de clientes e investimentos em tecnologia, além de uma política rigorosa de controle de custos e ampliação da receita em diferentes segmentos financeiros.

O Itaú-Unibanco também se destaca pela sua capacidade de inovação e investimento em tecnologia. A digitalização dos serviços bancários tem sido uma prioridade, o que não só melhora a experiência do cliente, mas também reduz os custos operacionais.

A expansão internacional também contribui para a diversificação de receitas e a expansão do mercado potencial.

Qual é a política de dividendos do Itaú?

Uma das instituições bancárias mais tradicionais, o Itaú Unibanco tem ações negociadas na Bolsa de Valores de São Paulo desde 1944. As ações preferenciais também são negociadas na Bolsa de Valores de Nova York na forma de ADRs desde 2002.

Desde julho de 1980, o Itaú Unibanco paga dividendos mensais aos acionistas. Além disso, paga juros sobre o capital próprio duas vezes por ano, distribuindo igualmente para acionistas comuns e preferenciais.

Atualmente, o banco distribui mensalmente cerca de R$ 0,015 por ação, pagos para ações ordinárias e preferenciais, segundo o departamento de Relações com Investidores. Já os dividendos complementares são definidos a cada 6 meses nas assembleias.

Qual é o histórico de dividendos do Itaú (ITUB4)?

Uma das empresas referência na Bolsa de Valores brasileira, o banco Itaú (ITUB4), apresenta um histórico considerável de distribuição de lucros.

Seus lucros estão sempre entre os maiores na Bolsa de Valores, assim como o Payout (porcentagem do lucro líquido destinada aos acionista/s como forma de proventos).

Confira, na tabela a seguir, o montante que o Itaú repartiu com quem era proprietário de suas ações em cada ano, assim qual é a proporção disso em relação ao lucro total apurado:

| Ano | Proventos | Payout |

|---|---|---|

| 2011 | R$ 4,393 bilhões | 31,75% |

| 2012 | R$ 4,518 bilhões | 35,76% |

| 2013 | R$ 5,095 bilhões | 31,02% |

| 2014 | R$ 6,635 bilhões | 30,78% |

| 2015 | R$ 7,304 bilhões | 28,38% |

| 2016 | R$ 10,000 bilhões | 46,24% |

| 2017 | R$ 17,557 bilhões | 75,70% |

| 2018 | R$ 22,437 bilhões | 90,08% |

| 2019 | R$ 18,777 bilhões | 69,25% |

| 2020 | R$ 4,696 bilhões | 24,85% |

| 2021 | R$ 7,038 bilhões | 26,30% |

| 2022 | R$ 10,725 bilhões | 36,11% |

| 2023 | R$ 10,417 bilhões | 31,47% |

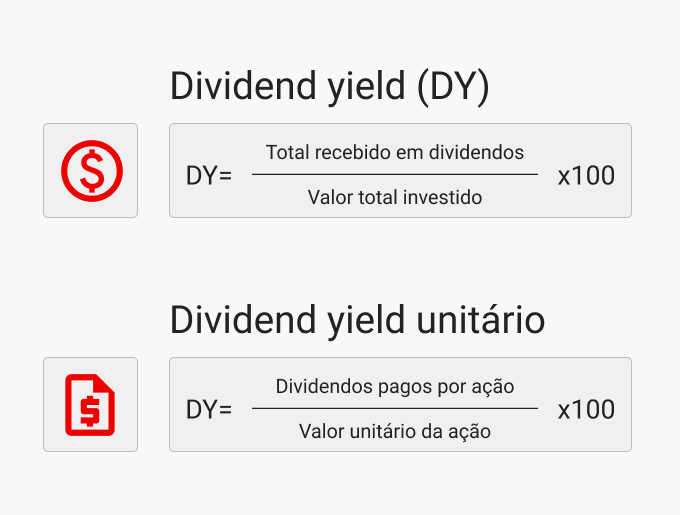

Dividend yield histórico do Itaú (ITUB4)

Para entender o total de lucros distribuído aos acionista/s pelo banco Itaú ao longo do tempo, é importante observar o dividend yield da companhia.

Esse indicador contabiliza todo o lucro distribuído em relação ao preço da ação. Ou seja, qual é o percentual de retorno em proventos que cada ação proporcionou.

Por exemplo: se os dividendos pagos foram de R$1,00, e o preço da ação estivesse em R$20,00, o DY seria de 5%. Isso quer dizer que para cada ação que você comprou a R$20,00, você recebeu R$1,00 de proventos.

Levando em conta esta fórmula, veja abaixo o histórico de Dividend Yield do Itaú:

| Ano | Dividend yield |

|---|---|

| 2024 | 7,85% |

| 2023 | 3,70% |

| 2022 | 4,07% |

| 2021 | 4,34% |

| 2020 | 4,12% |

| 2019 | 7,56% |

| 2018 | 6,25% |

| 2017 | 0,76% |

| 2016 | 2,46% |

| 2015 | 5,01% |

| 2014 | 1,51% |

Apesar de números modestos de DY em relação a outras empresas, o Itaú destaca-se como uma empresa que paga proventos mensais aos acionistas.

Mas é sempre importante ressaltar que a rentabilidade passada não é garantia de retorno futuro e que saber o momento certo de comprar e vender as ações é fundamental.

Além disso, lembre-se que os proventos de uma empresa dependem de seu lucro e, por isso, eles podem mudar constantemente ou até mesmo cessarem repentinamente.

Por isso, é essencial basear suas decisões de investimentos em análises bem fundamentadas e feitas por profissionais.

Na Toro, além de conferir a análise completa das ações do Itaú, você também pode acessar uma carteira de dividendos específica, indicando os melhores ativos para receber proventos neste momento.

Dividendos x Juros sobre Capital Próprio: quais são as diferenças?

Segundo a Lei das Sociedades por Ações, todas as empresas brasileiras de capital aberto devem determinar no estatuto qual porcentagem do lucro vão distribuir com os acionistas, seja via dividendos ou JCP. Contudo, a diferença básica entre esses proventos é quanto à tributação:

- Os dividendos são isentos de impostos para os acionistas, uma vez que a companhia já pagou os encargos como IR, CSLL, e outros, antes da sua distribuição.

- Já nos Juros sobre Capital Próprio, o investidor tem uma tributação de 15% retido em fonte, ou seja, ele recebe o provento já descontado de Imposto de Renda.

Mas embora exista o pagamento de impostos nos Juros sobre Capital Próprio, também existe uma vantagem ao investidor: como o JCP é computado como despesa financeira para as empresas, elas acabam tendo um benefício fiscal, levando a uma capacidade de distribuir mais dinheiro em relação aos dividendos.

Vale destacar que o governo impõe que tal distribuição de lucros via JCP seja de, no máximo, a TJLP (Taxa de Juros de Longo Prazo), que é uma taxa referência utilizada no mercado para financiamentos de longo prazo, uma vez que a distribuição de JCP possui o benefício de isenção de Imposto de Renda concedido às empresas. Já os lucros distribuídos via dividendos não possuem um valor máximo.

Para terminar, confira um vídeo especial de como investir nas melhores ações para uma carteira de dividendos:

⚠️ Importante: os investimentos e ativos citados nesse conteúdo não representam recomendação de compra nem necessariamente expressam a opinião dos analistas da Toro. Consulte sempre um Assessor ou Analista de investimentos qualificado para receber orientações da melhor diversificação e quais ativos mais indicados para o seu perfil e objetivos.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)