[Grátis] Calculadora de correção de investimentos pelo CDI

O Certificado de Depósito Interbancário (CDI) é um índice importante para investidores. Confira como fazer a correção de valores com base nele.

A calculadora de correção de investimentos pelo CDI é muito simples de utilizar. Para isso, siga o passo a passo abaixo:

- Insira o valor a ser corrigido. Esse é o montante que sofrerá a correção pelo CDI.

- Informe a porcentagem do CDI que será utilizada para fazer a correção.

- Por fim, preencha a calculadora com a data inicial e a data final para o cálculo.

Com a calculadora preenchida, basta clicar em “calcular” para ser direcionado ao resultado.

Santander Corretora

Sua experiência de investimentos completa

O que é o CDI?

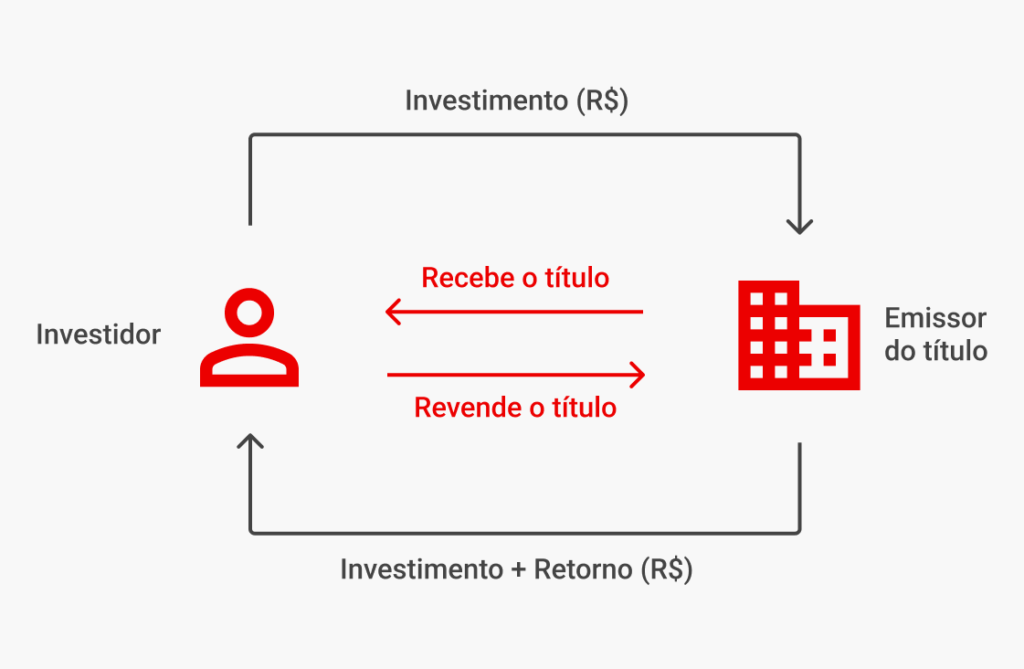

O CDI, sigla para Certificado de Depósito Interbancário, é um título emitido por instituições financeiras. Sua principal função é a transferência de recursos entre os próprios bancos, funcionando como um empréstimo de curtíssimo prazo.

A taxa de juros média dessas operações é a famosa Taxa DI, que serve como o principal referencial para o rendimento de diversos investimentos de Renda Fixa, como o CDB, a LCI e a LCA.

Por isso, entender o que é e como funciona o CDI é um passo essencial para começar a investir com mais inteligência e estratégia.

O CDI, apesar de ter características semelhantes a outros tipos de títulos, possui algumas diferenças fundamentais:

- Negociação restrita: os CDIs são negociados exclusivamente entre as próprias instituições financeiras, no chamado mercado interbancário. Desse modo, não é um ativo disponível para compra por investidores pessoa física.

- Função sistêmica: é a ferramenta que os bancos utilizam para realizar empréstimos entre si, garantindo a liquidez e a estabilidade do sistema financeiro nacional.

- Benchmark de mercado: a taxa média diária dessas operações (Taxa DI) torna-se a principal referência de rentabilidade para uma vasta gama de produtos de Renda Fixa.

Portanto, embora você não invista diretamente em CDI, compreender seu funcionamento é crucial. A performance de muitos dos seus investimentos estará diretamente atrelada a essa taxa, o que torna esse conhecimento indispensável para o investidor que busca tomar decisões mais conscientes.

Por que usar a correção pelo CDI?

O CDI não é um índice utilizado para corrigir monetariamente um determinado valor. Porém, pode ser usado como um comparativo para seus investimentos.

Como existem diversos produtos em Renda Fixa atrelados ao CDI, ele se torna uma base para o investidor.

Confira por que você pode usar o CDI para corrigir seus investimentos:

- É a referência da Renda Fixa: a Taxa DI, popularmente conhecida como CDI, é a taxa média dos empréstimos que os bancos fazem entre si para fechar o caixa do dia no positivo. Por ser uma operação de baixíssimo risco e de curtíssimo prazo, essa taxa se tornou a “régua” para medir o desempenho da maioria dos investimentos de Renda Fixa.

- Proximidade com a taxa Selic: o CDI anda sempre “colado” na Taxa Selic, que é a taxa básica de juros definida pelo Banco Central (BCB). Como a Selic é a principal ferramenta de política monetária e remunera os títulos públicos (considerados os ativos mais seguros do país), o CDI se estabelece como a referência natural para a rentabilidade de ativos de Crédito Privado.

- Custo de oportunidade: para qualquer investidor, a rentabilidade do CDI funciona como um custo de oportunidade. Isso significa que, para um investimento de maior risco valer a pena, ele precisa oferecer um retorno superior a 100% do CDI.

- Remuneração de investimentos pós-fixados: a grande maioria dos produtos de Renda Fixa com liquidez diária ou de Crédito Privado é pós-fixada e tem sua remuneração atrelada a um percentual do CDI.

Quais investimentos são atrelados ao CDI?

Muitos investimentos, principalmente na categoria de Renda Fixa, são atrelados ao CDI e têm sua rentabilidade dependente dele. Abaixo, você pode conferir quais são esses investimentos:

1. CDB (Certificado de Depósito Bancário): ao investir em um CDB, você “empresta” dinheiro ao banco e recebe juros por isso. A rentabilidade pós-fixada é geralmente expressa como um percentual do CDI (ex: 110% do CDI).

2. LCI e LCA (Letra de Crédito Imobiliário e do Agronegócio): as LCIs e LCAs também costumam ter sua rentabilidade atrelada a um percentual do CDI. Seu grande diferencial é a isenção de Imposto de Renda para pessoas físicas, além da proteção do FGC.

3. Letra de Câmbio (LC): a LC opera de forma similar ao CDB, com a rentabilidade pós-fixada atrelada ao CDI e proteção do FGC. Geralmente, por ter um risco de crédito um pouco maior que os grandes bancos, pode oferecer taxas mais atrativas.

4. Debêntures: uma debênture pós-fixada pode oferecer uma rentabilidade de CDI acrescida de um spread (ex: CDI + 2% ao ano). Por não contarem com a proteção do FGC, geralmente oferecem prêmios de risco maiores.

5. CRI e CRA (Certificado de Recebíveis Imobiliários e do Agronegócio): são investimentos mais complexos, geralmente com rentabilidade atrelada ao CDI mais uma taxa. Assim como as LCIs/LCAs, são isentos de Imposto de Renda para pessoa física, mas não possuem a garantia do FGC.

6. Fundos de Investimento de Renda Fixa: são Fundos que aplicam a maior parte de seus recursos em ativos de Renda Fixa. Muitos Fundos, especialmente os classificados como “DI”, buscam acompanhar ou superar a performance do CDI.

Perguntas frequentes

1. O que é o CDI?

É uma taxa usada como referência no mercado financeiro, baseada nos juros das operações entre bancos. Ela anda muito próxima da taxa Selic.

2. Qual a relação entre CDI e Selic?

O CDI costuma ficar levemente abaixo da Selic, mas acompanha seus movimentos quase diariamente.

3. Quais investimentos rendem CDI?

CDBs, LCIs, LCAs, fundos DI e alguns ETFs de renda fixa utilizam o CDI como base de rentabilidade.

4. O que significa um investimento render 100% do CDI?

Significa que ele acompanha exatamente a variação do CDI no período, antes de impostos e taxas.

5. CDI é bom para qual perfil de investidor?

Para quem busca menos riscos, mais previsibilidade e liquidez, do iniciante ao investidor mais experiente.

6. CDI protege contra a inflação?

Depende do nível dos juros. Quando o CDI está acima da inflação, ele preserva o poder de compra; quando está abaixo, pode haver perda real.

Aviso legal importante:

Este material possui caráter meramente informativo/educativo. Quaisquer investimentos ou ativos financeiros aqui mencionados não configuram recomendação de compra e não refletem a opinião dos Analistas da Santander Corretora.

Para decisões de investimento, é fundamental consultar um Assessor de Investimentos qualificado. A Santander Corretora se isenta de responsabilidade por quaisquer perdas diretas ou indiretas decorrentes do uso indevido deste conteúdo ou de decisões de investimento tomadas com base nele.

[Grátis] Álcool ou Gasolina

[Grátis] Álcool ou Gasolina  [Grátis] Consumo de Combustível

[Grátis] Consumo de Combustível  [Grátis] correção de valores pela inflação (IPCA e IGP-M)

[Grátis] correção de valores pela inflação (IPCA e IGP-M)  [Grátis] Correção de Valores pela taxa Selic

[Grátis] Correção de Valores pela taxa Selic  [Grátis] Juros Compostos

[Grátis] Juros Compostos  [Grátis] Porcentagem

[Grátis] Porcentagem  [Grátis] como chegar no Primeiro Milhão

[Grátis] como chegar no Primeiro Milhão  [Grátis] correção pelo rendimento da Poupança

[Grátis] correção pelo rendimento da Poupança  [Grátis] Rescisão Trabalhista com valores atualizados

[Grátis] Rescisão Trabalhista com valores atualizados  Contador de Dias [Conte dias entre datas]

Contador de Dias [Conte dias entre datas]  [Grátis] Férias e férias proporcionais

[Grátis] Férias e férias proporcionais