Descobrir Fundos de Investimento Imobiliário (FIIs) baratos envolve uma pesquisa cuidadosa. Primeiramente, analise o preço das cotas em relação ao valor patrimonial (P/VP), buscando aqueles que estão sendo negociados com desconto. Além disso, avalie o histórico de rendimento distribuído pelo FII e sua capacidade de gerar renda consistente. Considere também a qualidade dos ativos imobiliários que compõem o portfólio, bem como a gestão e a transparência da administradora.

Por apresentar menor volatilidade em relação às ações e outros ativos, é comum que os investidores se perguntem se as cotações dos Fundos Imobiliários (FIIs) refletem o valor justo ou estão baratos/caros para comprar.

Como são ativos de Renda Variável, os FIIs também passar por oscilações de preços por diversos motivos.

Fatores como a taxa de juros, a imprevisibilidade da Bolsa e demais questões do mercado podem mexer com os preços desses ativos.

Neste artigo, você aprenderá quais artifícios os Analistas de mercado utilizam para descobrir se um Fundo Imobiliário está barato e se é um bom momento de investir. Vamos lá?

Navegação Rápida

Como analisar Fundos Imobiliários (FIIs)?

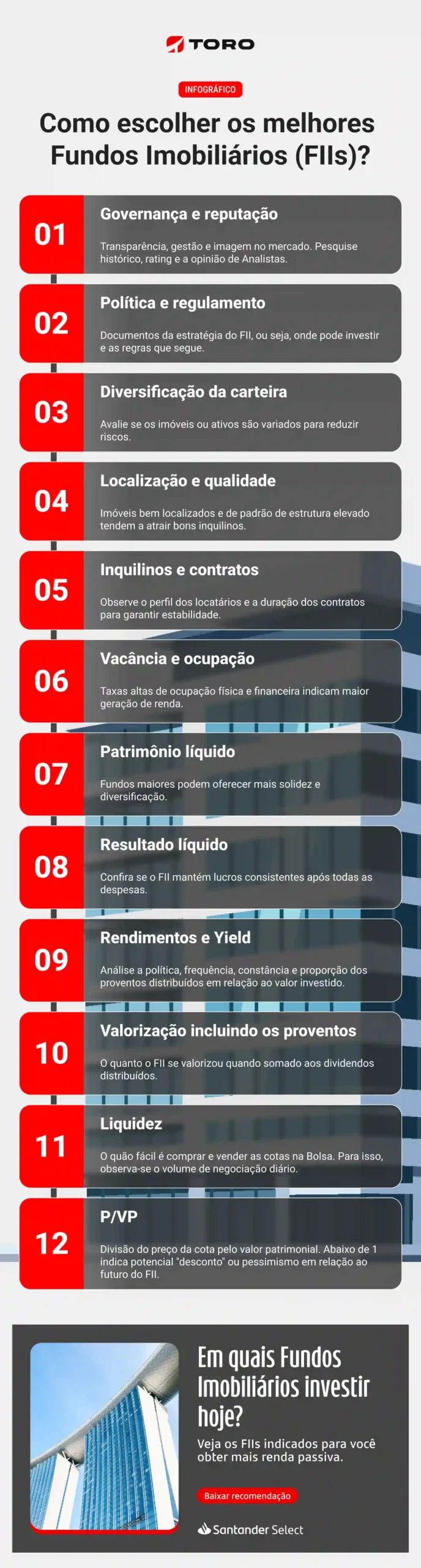

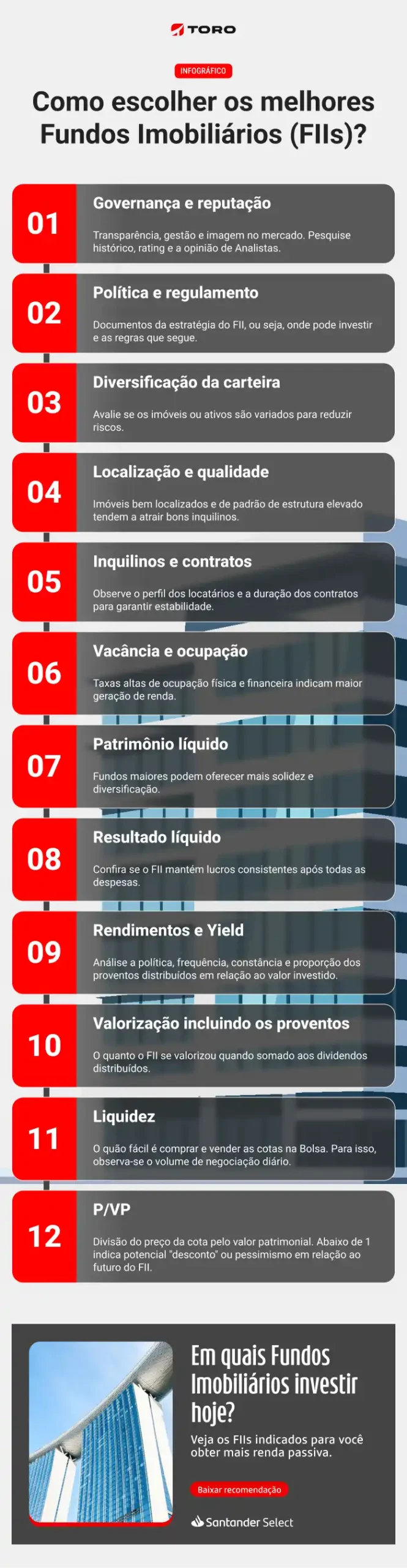

Inicialmente, é preciso que o investidor compreenda quais são os principais fatores que entram na análise de um Fundo Imobiliário em termos gerais de qualidade.

Vários indicadores fundamentalistas e técnicos são utilizados para descobrir os melhores FIIs do mercado na composição de um portfólio com esses ativos.

Quando falamos de investimentos para o longo prazo, isto é, utilizar os FIIs como meio de construção de patrimônio e recebimento de renda passiva, os principais itens para análise são:

Passo a passo para analisar Fundos Imobiliários (FIIs)

- Governança: aspectos gerais de qualidade e histórico da administração do Fundo.

- Política de investimento e regulamento: documentos que regem a estratégia do FII e o trabalho do gestor.

- Diversificação da carteira: independentemente do tipo de FII (tijolo, papel ou híbrido), observa-se a diversificação do patrimônio.

- Localização e qualidade dos imóveis: no caso dos FIIs de tijolo, os imóveis bem localizados e estruturados atraem mais interessados.

- Inquilinos e contratos: entram na análise também quem são os inquilinos dos imóveis e o tipo de contrato com o administrador, bem como a sua duração.

- Vacância e ocupação: índices que permitem verificar se os imóveis estão ocupados física e financeiramente.

- Patrimônio líquido: permite identificar a relevância do FII para o mercado em que está inserido.

- Rendimentos e Yield: política, frequência e constância da distribuição de proventos entre os cotistas, além da proporção em relação ao valor investido.

- Valorização incluindo os proventos: o quanto o Fundo se valorizou quando somado aos dividendos distribuídos.

- Liquidez: o quão fácil é comprar e vender as cotas na Bolsa. Para isso, observa-se o volume de negociação.

- P/VP: divisão do preço da cota pelo valor patrimonial. Falaremos desse indicador em detalhes no decorrer do artigo.

- Reputação do FII: imagem do FII e dos gestores no mercado. Cuidado para não tomar decisões ou seguir o comportamento de manada com essas informações.

Por fim, é relevante dizer que nenhum desses indicadores deve ser utilizado isoladamente como forma de escolher o melhor FII para investir.

Em outras palavras, a análise de um ativo financeiro deve ser composta de vários olhares a fim de descobrir as suas forças e fraquezas, bem como os fatores que justificam ou inviabilizam o investimento.

Para reforçar o conhecimento, guarde os principais conceitos resumidos no infográfico a seguir:

Como saber se um Fundo Imobiliário (FII) está barato?

Agora, para aprimorar sua análise e descobrir os Fundos Imobiliários mais baratos do mercado, você pode se debruçar no estudo do P/VP. Ao montar uma carteira de FIIs recomendados, os especialistas estudam também como está esse múltiplo.

A fórmula desse indicador é:

Logo,

Como analisar o P/VP dos Fundos Imobiliários?

Com o resultado do cálculo em mãos, é hora de interpretá-lo. Por exemplo: se um FII apresenta uma cotação de R$ 85 e o Valor Patrimonial por cota de R$ 100, então o P/VP é igual a 0,85.

Normalmente, a interpretação adotada no mercado é que a cota do FII está em negociação no mercado com um “desconto patrimonial” de 15%.

O inverso também é verdadeiro. Digamos que o P/VP tenha resultado em 1,15. Então, o preço do FII está com o “acréscimo patrimonial” em seu patrimônio.

Como é o preço das cotas que muda diariamente, enquanto o Valor Patrimonial é extraído de um balanço passado (que ocorre uma vez por ano), o P/VP também pode representar qual é a expectativa dos investidores quanto ao futuro. Assim sendo:

| Valor do P/VP | Interpretação |

|---|---|

| Abaixo de 1 | Potencial “desconto” em relação ao patrimônio do FII ou representa o pessimismo do mercado em relação ao futuro do Fundo. |

| Acima de 1 | Potencial “ágio” em relação patrimônio do FII ou representa o otimismo em relação ao futuro do Fundo. |

| Igual a 1 | Resultado em linha com o Valor Patrimonial e com as expectativas de mercado. |

Então, a ideia é buscar os FIIs que estejam “descontados” em relação ao seu valor patrimonial.

Lembrando que nenhum indicador deve ser usado isoladamente, portanto, o P/VP sozinho não diz se o FII está realmente barato ou não.

Portanto, se há uma distância entre o Valor Patrimonial e o preço da cota, pode-se investigar outros fatores que levaram a isso, tais com:

- Vacância alta.

- Novas incorporações, cisão ou emissão de cotas.

- Problemas de governança nos FIIs.

- Má administração ou denúncias.

- Mudanças na legislação e/ou tributação.

- Rumores ou notícias de mercado.

- Afastamento dos investidores dos ativos de risco.

- Demais itens citados na primeira seção do artigo.

Temos ainda que ressaltar que os FIIs fazem parte de um contexto econômico. Logo, na análise do P/VP, em determinado momento, os Fundos Imobiliários podem estar com um “prêmio” quando comparados com os ativos de menor risco, justamente porque sua rentabilidade estará acima dos títulos públicos.

Então, essa relação deve existir com prêmio e não com desconto.

Ademais, entenda que existe diferença entre o valor de patrimonial, valor de mercado e o valor justo. O primeiro diz respeito a uma leitura do passado, já que o valor lançado no balanço do FII e feito uma vez por ano. O segundo diz respeito ao presente, uma vez que é calculado pelo número de cotas vezes o valor de cada uma.

Por fim, o valor justo inclui a análise de todos os fundamentos e expectativas em relação ao ativo e não apenas a interpretação de um múltiplo.

Antes de passar ao próximo tópico, se você quiser investir em FIIs seguindo as dicas de experts, recomendamos o nosso conteúdo dos melhores investimentos para este ano.

O investimento em FIIs é de Renda Variável, por isso, esses números oscilam diariamente. Confira sempre o valor em tempo real para ter informações mais precisas.

Qual é a relação da Selic com os preços dos Fundos Imobiliários (FIIs)?

Muitas pessoas imaginam que somente a Selic influencia na atratividade de ativos de Renda Variável como os Fundos Imobiliários. Além dessa taxa e outros fatores, o mercado também observa os contratos de juros futuros, ou seja, qual é a perspectiva em relação à taxa Selic anos à frente.

Então, antes do Copom fazer as mudanças na Selic, o mercado já está ajustando suas expectativas em relação a esta taxa.

Embora haja mais riscos envolvidos, no caso dos FIIs, esses ativos seguem uma precificação semelhante aos títulos do Tesouro IPCA, aquele que remunera o valor da inflação mais uma taxa prefixada. Esses títulos ficam mais atrativos quando a Selic sobe.

Os Fundos Imobiliários de tijolo tendem a ter o valor dos seus imóveis corrigidos pela inflação no longo prazo, se forem boas estruturas e bem administradas/localizadas.

Os FIIs baratos pagam dividendos?

Da mesma forma, os proventos pagos aos acionistas também tenderão a ser corrigidos pela inflação, uma vez que os contratos firmados com os inquilinos também passam por correção anual seguindo os índices de preço.

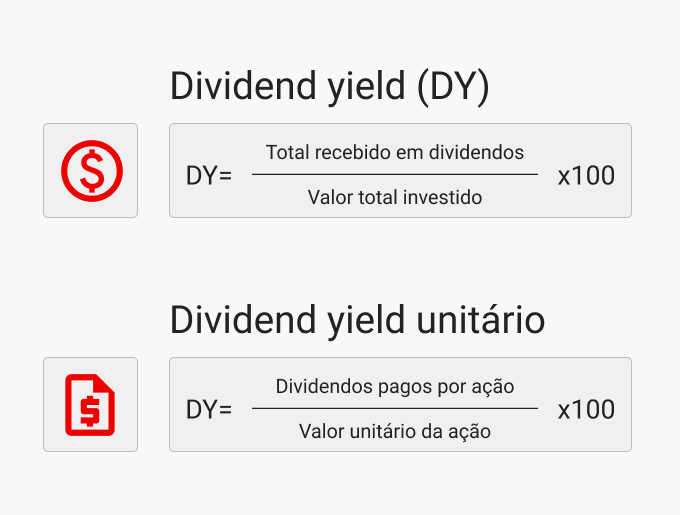

O dividend yield que o cotista recebe do FII por investir nessa classe de ativo representa o que os especialistas chamam de “prêmio associado ao risco” em relação ao Tesouro IPCA.

Afinal, porque alguém investiria em algo arriscado se ele pode ter o mesmo rendimento em aplicações mais conservadoras como o Tesouro Direto?

Portanto, a oscilação no preço da cota seguindo essa perspectiva dos juros é que faz o dividend yield ser menor ou maior. Lembrando a fórmula de cálculo do dividend yield:

Esse foi o movimento que observamos quando o Banco Central voltou a aumentar a taxa de juros, aumentando a atratividade da Renda Fixa e reduzindo o interesse por ativos arriscados.

Portanto, o risco dos FIIs fica maior e a cotação pode cair, pois os títulos públicos estão rendendo mais.

Por fim, com o cenário de alta da Selic, os Fundos Imobiliários de papel tendem se beneficiar, pois têm produtos atrelados ao CDI nas suas carteiras.

Além disso, os FIIs de recebíveis também podem ser uma proteção contra a inflação, caso a mesma continue pressionada, pois alguns títulos possuem indexadores como o IPCA ou o IGP-M.

SAIBA MAIS:

➡️ BCFF11 dividendos: tudo o que você precisa saber

➡️ HCTR11: o que esperar dos dividendos deste ativo?

➡️ VGHF11 dividendos: tudo o que você precisa saber sobre a rentabilidade

Como investir em Fundos Imobiliários (FIIs) baratos?

Finalmente, para investir nos Fundos Imobiliários (FIIs) baratos o procedimento será extremamente fácil. Uma vez que você já analisou e decidiu em quais FIIs aplicar, siga os passos abaixo:

- Abra conta em uma corretora: para comprar FIIs, você precisa de um cadastro ativo em uma corretora de valores. Por isso, valorize as instituições modernas e com Corretagem Zero como a Toro.

- Busque o FII escolhido: uma vez logado na plataforma da corretora, basta buscar o Fundo usando o código de negociação.

- Configure o investimento: em seguida, determine o número de cotas desejado, confira o valor final da ordem e confirme a aplicação.

- Reinvista os dividendos: uma das melhores formas de aumentar seus ganhos, especialmente no longo prazo, é reinvestir os proventos recebidos mensalmente.

Viu só como é fácil? Então, acesse o link abaixo e abra sua conta na Toro Investimentos agora mesmo para começar a montar a sua carteira de Fundos Imobiliários:

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)