O planejamento financeiro pessoal é um processo estruturado que ajuda a organizar suas finanças para alcançar objetivos de curto, médio e longo prazo. Ele envolve análise, controle e estratégias para administrar a entrada e saída de dinheiro, evitando dívidas excessivas e promovendo o crescimento do patrimônio.

A educação financeira não é um tema muito discutido nas escolas brasileiras. No nosso país, ainda existe o velho hábito de não ensinar desde cedo como o dinheiro funciona e, principalmente, as formas mais indicadas de administrá-lo.

Por isso, é muito comum que as pessoas cheguem à idade adulta sem saber exatamente como lidar com suas finanças. Entretanto, gestão financeira é uma habilidade que pode ser aprendida em qualquer fase da vida.

Neste artigo, vamos mostrar para você como desenvolver esse hábito e, principalmente, como aplicá-lo em seu dia a dia com passos simples e práticos. Você vai aprender:

- O que é planejamento financeiro.

- Qual a importância dessa gestão financeira.

- Como fazer um planejamento financeiro em 7 passos.

Navegação Rápida

O que é planejamento financeiro pessoal?

O planejamento financeiro pessoal é um hábito de gestão do dinheiro por uma pessoa. Ele consiste em analisar e controlar os gastos e ganhos em um determinado período, além de estabelecer metas e previsões de custos futuros.

Ao fazer um bom planejamento financeiro, é possível adaptar a renda aos gastos, evitar endividamentos, realizar investimentos e proteger-se contra situações negativas.

Além disso, é possível traçar metas para daqui algumas semanas, meses e até anos.

Um erro bem comum é acreditar que a gestão financeira pessoal é algo voltado apenas para pessoas que têm uma renda mais alta, como empresários, celebridades ou outras pessoas que ganham salários altíssimos.

Na verdade, qualquer pessoa, independentemente do nível salarial ou profissão que exerce, pode e deve aprender sobre educação financeira pessoal e, principalmente, aplicá-la em seu dia a dia.

E, claro, sempre que falamos em educação financeira, precisamos destacar que aqui na Toro você conta com ajuda de profissionais realmente competentes para esse objetivo.

Além de oferecer conteúdos, como curso de Bolsa de Valores, você também ver vídeos, aulas e e-books para investir melhor seu dinheiro.

Qual é a importância do planejamento financeiro?

Um bom planejamento financeiro melhora a qualidade de vida, reduz o estresse relacionado a dinheiro e possibilita construir um futuro mais estável.

A importância do planejamento financeiro vai além de simplesmente controlar gastos; ele é um pilar essencial para alcançar segurança e tranquilidade em todas as fases da vida.

Um bom controle financeiro proporciona maior qualidade de vida ao permitir que você tome decisões conscientes sobre como usar seus recursos, equilibrando gastos, economias e investimentos.

Ao reduzir o estresse relacionado a problemas financeiros, ele contribui para a saúde mental e emocional, garantindo maior previsibilidade em relação a despesas e evitando surpresas desagradáveis, como dívidas inesperadas.

Além disso, o planejamento ajuda a criar uma reserva de emergência, fundamental para lidar com imprevistos, como problemas de saúde ou perda de renda.

No longo prazo, ele é indispensável para construir um futuro mais estável e confortável. Também permite que você alcance independência financeira, aumentando o controle sobre sua vida e reduzindo a dependência de terceiros.

Como fazer o seu planejamento financeiro pessoal?

Até agora, nós mostramos o que é o planejamento financeiro e a sua importância. Agora, vamos mostrar um passo a passo para começar a fazer seu planejamento financeiro e cuidar melhor do seu dinheiro:

1. Conheça suas receitas e despesas

Antes de qualquer coisa, lembre-se que já falamos sobre a importância de entender tudo que entra e sai do seu bolso. Portanto, o primeiro passo é fazer uma espécie de inventário de tudo o que você recebe e gasta durante um mês.

Nesse levantamento, é importante que tudo seja incluído, até mesmo aquelas despesas mais baratas que, aparentemente, não interferem em nada em seu orçamento mensal. Em muitos casos, são elas as responsáveis pela falta de controle financeiro.

2. Negocie e elimine as dívidas

Um dos entraves que pode fazer com que o planejamento financeiro não tenha sucesso ou sequer seja realizado é o endividamento.

Por isso, ao elaborar e pensar nas suas finanças pessoais, mensure e coloque as dívidas em perspectivas, independentemente do tamanho: o financiamento do carro, aquela viagem parcelada, os juros do cartão de crédito, os empréstimos etc. Enfim, tudo aquilo que configura um débito que você ainda deve pagar.

Então, trace planos para quitar essas dívidas e verifique as possibilidades de renegociação, que muita diferença podem fazer para a sua organização financeira.

Com as dívidas equilibradas e até mesmo quitadas, você terá mais espaço para equilibrar suas finanças e realizar investimentos para o futuro, visando a liberdade financeira.

3. Defina metas e objetivos

Acredite, você terá sérias dificuldades para fazer um planejamento financeiro pessoal se não tiver em mente um objetivo maior a ser alcançado. Pode ser qualquer coisa: comprar um carro, fazer um curso fora do país, abrir seu próprio negócio, matricular seus filhos em um excelente colégio etc.

É importante que você tenha em mente um objetivo e trace um plano que te leve até o ponto desejado. Isso servirá como um estímulo para a sua mente na hora de se manter fiel ao seu planejamento financeiro e fugir dos gastos desnecessários.

4. Aprenda a economizar dinheiro

Outro ponto de extrema importância na gestão financeira pessoal é economizar dinheiro. Afinal, seus objetivos serão atingidos somente se você souber reservar parte dos recursos que entram na sua conta bancária.

Para começar, uma boa ideia é economizar, no mínimo, 10% do que recebe mensalmente. Você pode aumentar esse percentual caso seu orçamento permita. O mais importante é manter a disciplina de reservar um valor todos os meses.

Outra dica é: não deixe para fazer sua reserva no fim do mês. Senão, você corre sérios riscos de gastar o dinheiro com o que não deve.

Portanto, assim que seu salário for depositado, já guarde o percentual planejado longe da sua conta corrente.

Esse objetivo pode parecer mais difícil do que imaginamos, uma vez que é preciso pagar os boletos e manter a casa em ordem. Mas, como todos os hábitos, ele precisa de frequência para se estabelecer.

Por isso, mesmo que encontre dificuldades no início, não mude o hábito, especialmente quando houver tentações como as compras por impulsos ou pagamentos parcelados.

5. Estabeleça uma reserva de emergência

Assim como pagar as dívidas e criar o hábito de economizar antes de gastar, é preciso também criar uma reserva de emergência, aquele valor que estará disponível em caso de necessidades financeiras imprevistas, como desemprego, gastos com saúde não cobertos, manutenção do carro, entre outros.

A reserva de emergência varia entre 6 e 18 meses dos seus gastos pessoais guardados em uma aplicação de alta liquidez, isto é, que você pode retirar a qualquer momento.

O número de meses cobertos pela reserva de emergência varia de acordo com alguns fatores, como estabilidade no trabalho, tratamentos de saúde atuais, número de filhos, dívidas a pagar, entre outros.

Ter uma reserva de emergência lhe dará mais tranquilidade para planejar o restante das suas finanças, uma vez que você saberá que estará coberto em caso de uma necessidade imprevista.

Assista ao vídeo abaixo para entender melhor:

6. Comece pela Renda Fixa

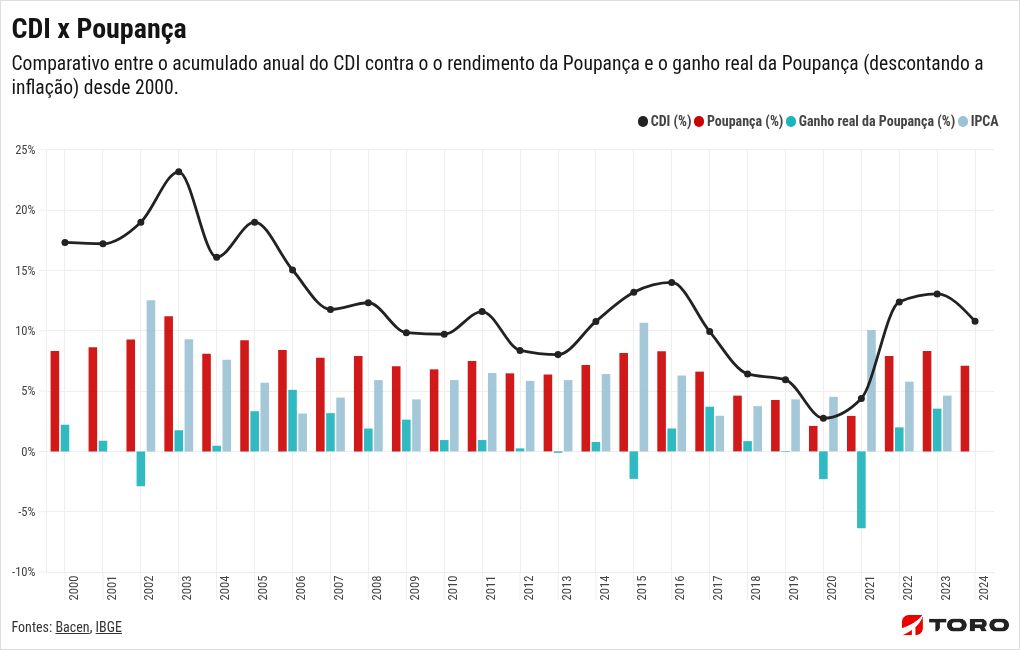

Quando se menciona o termo “poupar”, o que vem imediatamente à mente das pessoas é a boa e velha caderneta de Poupança que quase todos os bancos situados no Brasil oferecem. Entretanto, não é exatamente sobre isso que estamos tratando.

Manter seu dinheiro parado em uma Poupança não é a melhor alternativa, já que esse tipo de aplicação não gera um retorno interessante. Atualmente, existem opções que são tão seguras quanto ela e que podem proporcionar uma rentabilidade bem maior.

Veja abaixo o gráfico que mostra como o ganho real da Poupança se torna pior a cada ano:

Portanto, além de poupar o seu dinheiro, é interessante conhecer algumas opções de investimento para aplicar os valores que você economizou.

Uma boa ideia para dar um passo além da Poupança é conhecer outros tipos de investimentos de Renda Fixa, que são seguros e mais rentáveis que a caderneta. Algumas boas opções são:

- Tesouro Direto.

- Certificados de Depósito Bancário (CDB).

- Letras de Crédito Imobiliário (LCI).

- Letras de Créditos do Agronegócio (LCA).

- Fundos de Renda Fixa.

Conhecendo outras possibilidades, seu dinheiro pode render de verdade com o passar do tempo, deixando você ainda mais perto dos seus sonhos.

Para facilitar, aqui na Toro você encontra as melhores alternativas de Renda Fixa de um jeito bem simples e gratuito. Com as informações que você coletou para realizar seu planejamento, é possível saber quais os ativos mais combinam com seu objetivo.

7. Diversifique seus investimentos

Uma vez que você começa a investir pela Renda Fixa, vai também aprendendo mais sobre o mundo dos investimentos para ampliar as suas possibilidades.

De acordo com o seu perfil de investidor e apetite por risco, você também pode diversificar sua carteira de investimentos com aplicações de Renda Variável, tais como: ações de empresas, Fundos Imobiliários (FIIs), Fundos de Investimentos, ETFs, BDRs, entre outros.

Com essa diversificação, você não só aumenta as possibilidades de ganho no longo prazo como também reduz o risco geral da carteira.

Agora que você sabe o que é planejamento financeiro, confira um vídeo especial do Head de Assessoria aqui da Toro, Felipe Borges, e aprenda a fazer seu planejamento e conquistar sua tão sonhada independência financeira:

![[Morning Call] Leia as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)