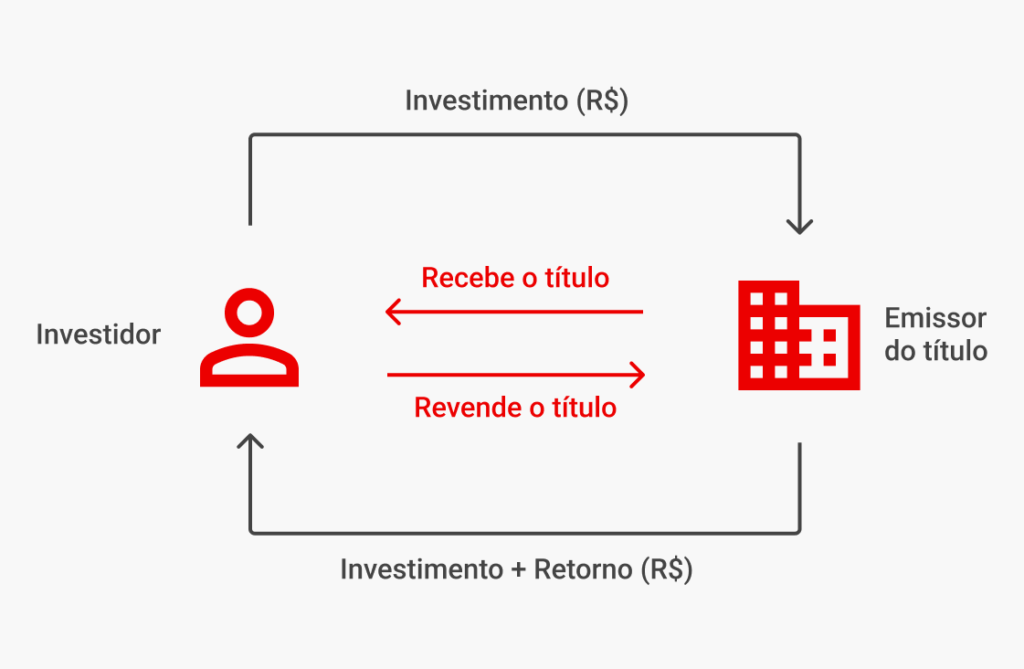

Investir em CDBs (Certificados de Depósito Bancário) pós-fixados é uma alternativa interessante para quem busca rendimentos atrelados a indicadores econômicos, como o CDI (Certificado de Depósito Interbancário).

Esses títulos de Renda Fixa, emitidos por bancos, oferecem a oportunidade de fazer o dinheiro render conforme as taxas de juros e a inflação flutuam.

Mas será que vale a pena? Neste conteúdo, você vai entender como funcionam os CDBs pós-fixados, seus principais benefícios, riscos envolvidos e quando essa opção pode ser vantajosa para a sua carteira de investimentos. Vamos lá?

Navegação Rápida

O que é um CDB pós-fixado?

Um CDB pós-fixado é um tipo de investimento de Renda Fixa oferecido pelos bancos, em que você empresta seu dinheiro para a instituição financeira em troca de receber uma rentabilidade atrelada a um indicador econômico, geralmente o CDI (Certificado de Depósito Interbancário) ou a inflação.

Isso significa que o rendimento vai variar consoante a taxa de juros ou o IPCA ao longo do período de aplicação.

Na prática, o CDB pós-fixado oferece uma estratégia diferenciada, pois você sabe o rendimento do seu dinheiro estará protegido contra a depreciação ao acompanhar as variações da taxa Selic ou à inflação.

SAIBA MAIS:

➡️ CDB prefixado: o que é e quando vale a pena investir?

➡️ Quanto rende 100 mil no CDB hoje? Saiba escolher os melhores do mercado

Como funciona um CDB pós-fixado?

O CDB pós-fixado funciona da seguinte forma: ao investir, você empresta dinheiro ao banco, que devolve o valor aplicado com juros no final do prazo. A rentabilidade é ligada a um indicador econômico, ou seja, ela varia conforme o desempenho desse indicador durante o período da aplicação.

Os indexadores mais comuns de CDBs pós-fixados são:

- CDI (Certificado de Depósito Interbancário): muito utilizado, segue de perto a taxa básica de juros, a Selic.

- IPCA (Índice de Preços ao Consumidor Amplo): mede a inflação, alocando o investimento alinhado ao aumento de preços na economia.

Dessa forma, o rendimento do CDB pós-fixado só é conhecido no final do período, pois depende da variação do indexador escolhido.

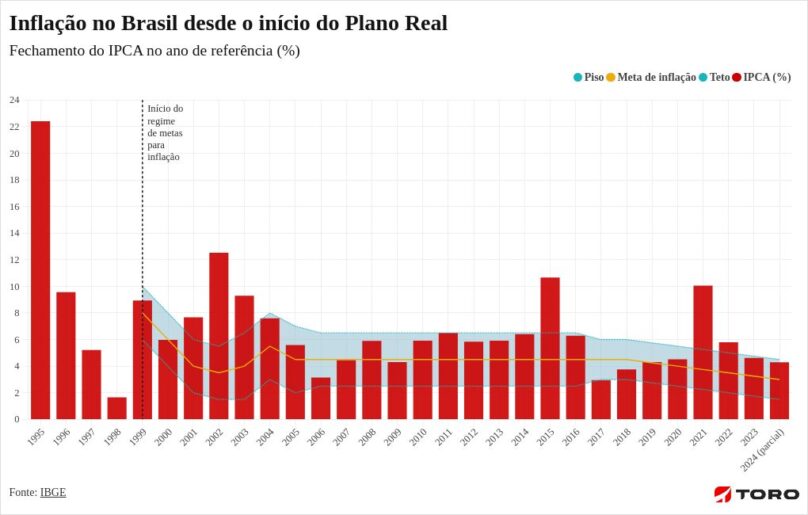

Por falar na inflação, confira, no gráfico a seguir, a variação do IPCA nos últimos anos:

Quanto rende um CDB pós-fixado?

O rendimento de um CDB pós-fixado varia conforme o indexador escolhido. O mais comum é o CDI, que costuma acompanhar a taxa de juros da economia (Selic).

Se o CDB paga, por exemplo, 100% do CDI, isso significa que o seu dinheiro renderá o mesmo percentual do CDI durante o período.

Como a taxa do CDI pode mudar ao longo do tempo, o rendimento exato só será conhecido no fim do prazo. Portanto, quanto maior o CDI durante o investimento, maior será o rendimento do CDB pós-fixado.

Lembrando que, neste cálculo, ainda entram os custos com impostos e outras taxas que conheceremos à frente.

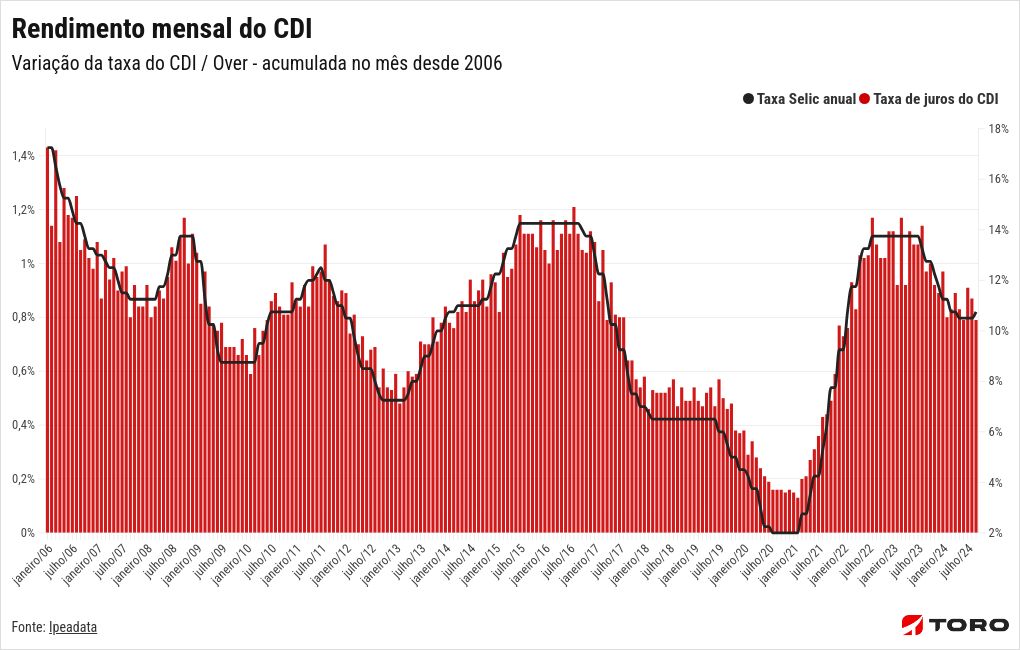

Veja a variação tanto do CDI mensal quanto da Taxa Selic anual em seus valore mais recentes:

Lembrando que os gráficos e dados históricos aqui apresentados são apenas ilustrativos e não uma garantia de rentabilidade futura, pois o passado não necessariamente se repete.

Quais são os prazos mais comuns nos CDBs pós-fixados?

Os prazos dos CDBs pós-fixados variam bastante, mas os mais comuns vão de 6 meses a 5 anos. Ainda assim, é possível encontrar prazos mais alongados.

Em geral, quanto mais longo o prazo, maior tende a ser a rentabilidade oferecida.

É importante saber que, em muitos casos, o investimento tem um prazo mínimo de carência, período no qual você não pode resgatar o dinheiro. Esse prazo costuma ser de 90 dias, mas pode variar conforme o banco ou a instituição financeira que emite o CDB.

Após o período de carência, você pode resgatar o valor antes do vencimento, mas isso pode afetar o rendimento. Por isso, é importante verificar as condições e ler com calma as características do produto antes de investir.

CDB pós-fixado tem liquidez diária?

Nem todos os CDBs pós-fixados oferecem liquidez diária. Quando um CDB tem liquidez diária, isso significa que você pode resgatar o valor investido a qualquer momento, após o período de carência (se houver), sem precisar esperar até o vencimento.

Esse tipo de CDB é ideal para quem quer ter mais flexibilidade e acesso rápido ao dinheiro em caso de necessidade.

No entanto, muitos CDBs possuem liquidez apenas no vencimento, ou seja, você só poderá retirar o valor investido quando o prazo acabar.

É importante verificar essa informação antes de comprar, mesmo que a rentabilidade seja elevada, para saber se o produto se adequa às suas necessidades.

Quais são as vantagens e riscos desse produto?

Investir em títulos pós-fixados pode trazer benefícios, mas também envolve alguns riscos. Aqui estão algumas vantagens a considerar:

Proteção pelo FGC

O CDB é protegido pelo FGC (Fundo Garantidor de Créditos), cobrindo até R$ 250 mil por CPF e instituição.

Rentabilidade

A rentabilidade acompanha a taxa de juros, como o CDI, o que pode aumentar seus ganhos quando os juros sobem.

Proteção contra inflação

Com CDBs pós-fixados ao IPCA, você garante que seu dinheiro não seja corroído pela inflação.

Por outro lado, também é preciso se atentar aos seguintes riscos:

Liquidez

Nem todos os CDBs têm liquidez diária, podendo limitar o acesso ao dinheiro até o vencimento.

Risco de crédito

O risco que o emissor do CDB não honre o pagamento dos títulos, o que pode acontecer em bancos menos sólidos.

Rendimento variável

Como a rentabilidade depende de indexadores como o CDI, os ganhos podem ser menores em períodos de juros baixos.

CDB pré ou pós-fixado: o que é melhor?

A escolha entre CDB pré-fixado e pós-fixado depende dos seus objetivos e da situação econômica. Isso envolve uma leitura atual e das perspectivas da taxa Selic e da inflação.

Lembrando as características de cada um:

- CDB pré-fixado: você sabe, desde o início, quanto vai receber ao final do prazo, pois a taxa de juros é fixa. Ele é uma boa opção quando os juros estão altos e a tendência é de queda, alocando o dinheiro a uma rentabilidade mais estável.

- CDB pós-fixado: o rendimento varia de acordo com a taxa de juros (geralmente o CDI). Se os juros subirem, o seu ganho também aumenta. É ideal para momentos de incerteza ou quando há expectativa de alta nos juros.

Assim sendo, a melhor opção depende da sua visão sobre o futuro da economia e do quanto você deseja prever seus rendimentos.

Quer resultados melhores? Simule seus investimentos com a Toro e faça escolhas mais estratégicas para seu patrimônio.

Simule uma carteira de investimentos

Responda as perguntas abaixo e receba uma carteira

personalizada com base nos seus objetivos.

Impostos: quais são os custos do CDB pós-fixado?

Os custos do CDB pós-fixado envolvem principalmente o Imposto de Renda (IR) sobre os rendimentos. A alíquota do IR depende do prazo do investimento, conforme abaixo:

- Até 180 dias: 22,5% dos rendimentos.

- De 181 a 360 dias: 20%.

- De 361 a 720 dias: 17,5%.

- Acima de 721 dias: 15%.

Além do imposto, é essencial verificar se a instituição financeira cobra outras taxas, como tarifas de manutenção ou administração, que podem impactar o rendimento final.

Como investir em um CDB pós-fixado?

A boa notícia é que investir em um CDB pós-fixado pela Toro Investimentos é fácil. Confira o passo a passo:

- Abertura de conta: acesse o site ou app da Toro e clique em “Abra sua conta“. Preencha o formulário com nome, CPF, e-mail e telefone.

- Depósito: após a aprovação, transfira o valor desejado. A Toro oferece várias opções, como PIX.

- Acesso à plataforma: entre na sua conta e vá para a área de Renda Fixa.

- Escolha do CDB: explore as opções de CDBs disponíveis, filtrando por prefixados e comparando rendimentos e riscos.

- Investimento: selecione o CDB, informe o valor e confirme.

- Acompanhamento: monitore o desempenho do seu investimento na plataforma.

Em caso de dúvidas, consulte um Assessor de Investimentos da Toro. Eles podem ajudar a decidir qual o melhor investimento e a alocação adequada para o seu perfil.

Na Toro, a partir de R$250 mil investidos, é possível contar com um Assessor Exclusivo, receber relatórios mensais, análises detalhadas do seu portfólio e muito mais!

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)