Investir em um Certificado de Depósito Bancário (CDB) é uma alternativa popular entre quem busca segurança e rentabilidade na Renda Fixa. Mas, quanto rende R$1 milhão aplicado em um CDB?

O rendimento vai depender de fatores como a taxa de juros oferecida pelo banco, o prazo da aplicação e se o CDB é pós ou prefixado.

Nesta análise, faremos os cálculos para diferentes cenários de investimento, levando em conta o rendimento atrelado ao CDI, a principal referência para esse tipo de produto no Brasil.

Acompanhe os números e descubra como seu dinheiro pode crescer com essa aplicação financeira.

Navegação Rápida

Santander Corretora

Sua experiência de investimentos completa

O que é o CDB e como é o seu rendimento?

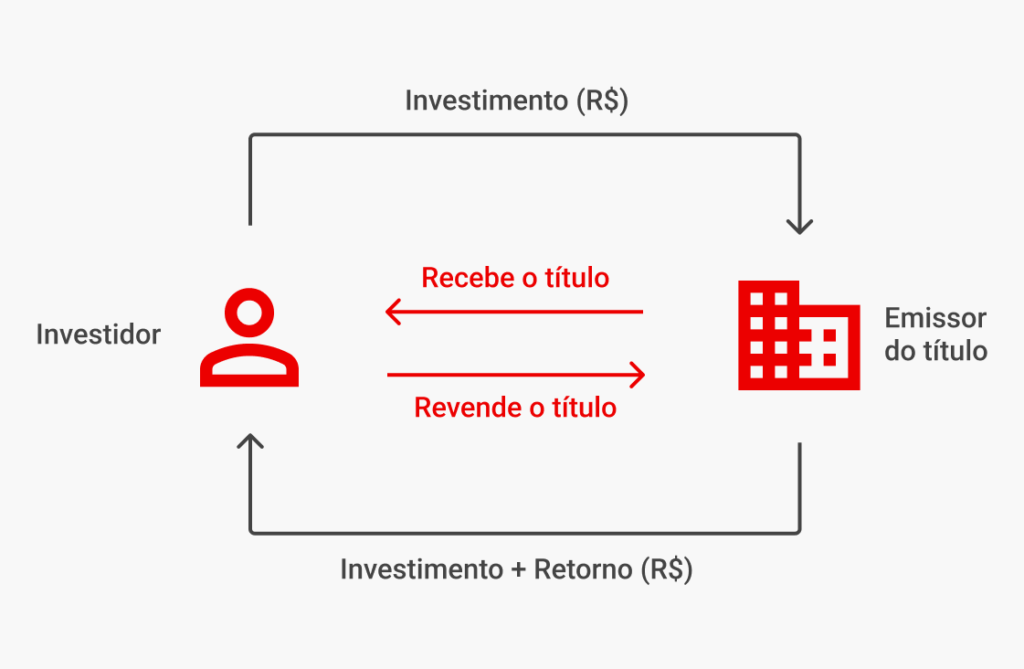

O Certificado de Depósito Bancário (CDB) é um título de Renda Fixa emitido por bancos para captar recursos.

Ao investir em um CDB, você empresta dinheiro ao banco que, em troca, paga juros sobre o valor aplicado, após determinado período.

Assim, esse tipo de investimento é considerado de menor risco e tem a proteção do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por instituição.

Funciona da seguinte maneira:

Por sua vez, o rendimento do CDB varia de acordo com três modalidades:

- Prefixado: o rendimento é definido no momento da aplicação, isto é, com uma taxa fixa, independente de variações de mercado. Exemplo: 10% ao ano.

- Pós-fixado ao CDI: o rendimento acompanha o percentual do CDI (Taxa DI), que flutua conforme a taxa de juros Selic.

- Atrelado à inflação: combina uma taxa fixa com a variação da inflação medida pelo IPCA (Índice de Preços ao Consumidor Amplo), protegendo o poder de compra. Exemplo: IPCA + 5% ao ano.

Cada uma dessas opções oferece diferentes níveis de risco e previsibilidade de ganhos, dependendo do cenário econômico.

SAIBA MAIS:

➡️ Quanto rende R$ 1 milhão na Poupança? Descubra agora se vale a pena!

➡️ Quanto rendem R$ 2 milhões no CDB? Veja aqui!

➡️ Vale a pena investir em CDBs pós-fixados? Entenda como funcionam!

Quanto rende o CDB por ano hoje?

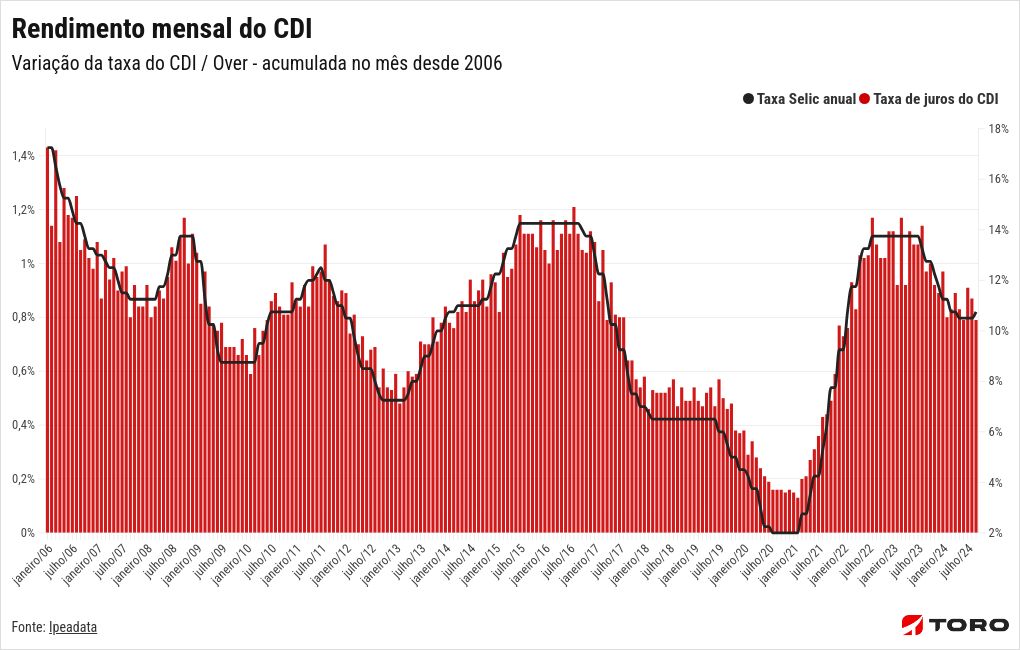

O rendimento de um CDB pós-fixado que paga 100% do CDI está diretamente atrelado à variação do CDI, que acompanha de perto a taxa Selic.

A Selic Over, utilizada para a rentabilidade dos investimentos, que costuma ser igual ao CDI, está em 14,90% atualmente.

O CDI (Certificado de Depósito Interbancário) é a taxa usada nos empréstimos entre bancos e reflete de perto a Selic, a principal taxa de juros da economia.

Veja a variação da Taxa Selic e do CDI mensal nos últimos anos:

Quando um CDB pós-fixado está atrelado ao CDI, ele acompanha essas variações. Portanto, quanto maior o CDI, maior o rendimento do CDB.

Veja outros rendimentos proporcionais ao CDI:

| Valor do CDI | Fórmula de cálculo | Resultado (ao ano) |

|---|---|---|

| 80% do CDI | 0,8 × 14,90 | 11,92% |

| 90% do CDI | 0,9 × 14,90 | 13,41% |

| 100% do CDI | 1,0 × 14,90 | 14,90% |

| 105% do CDI | 1,05 × 14,90 | 15,64% |

| 110% do CDI | 1,1 × 14,90 | 16,39% |

| 115% do CDI | 1,15 × 14,90 | 17,13% |

| 120% do CDI | 1,2 × 14,90 | 17,88% |

| 130% do CDI | 1,3 × 14,90 | 19,37% |

| 150% do CDI | 1,5 × 14,90 | 22,35% |

| 200% do CDI | 2,0 × 14,90 | 29,80% |

Na tabela acima, para fins educacionais e de simplicidade, consideramos a taxa anual. Contudo, o CDI rende diariamente.

Em outras palavras, o rendimento baseado no CDI é calculado diariamente, utilizando a convenção de 252 dias úteis no ano.

Então, para saber o valor exato, basta transformar a taxa anual do CDI em uma taxa diária equivalente considerando 252 dias úteis no ano. Em seguida, aplicar o percentual sobre a taxa diária.

Por fim, calcular o rendimento acumulado ao longo do ano com base nos juros compostos. Então, a título de exemplo, considerando uma taxa CDI em 14,90%, teríamos:

- 80% do CDI: 11,92%

- 90% do CDI: 13,41%

- 100% do CDI: 14,90%

- 105% do CDI: 15,64%

- 110% do CDI: 16,39%

- 115% do CDI: 17,13%

- 120% do CDI: 17,88%

- 130% do CDI: 19,37%

- 150% do CDI: 22,35%

- 200% do CDI: 29,80%

Esses valores refletem os juros compostos aplicados diariamente no cálculo. Porém, os valores são relativamente próximos entre os dois métodos.

Simulador de rendimento em CDBs e Renda Fixa

Explore o crescimento dos seus investimentos com o simulador da Mobills. Calcule um investimento de R$1 milhão em um CDB e veja, de maneira clara e prática, como seu dinheiro pode evoluir ao longo do tempo.

O simulador permite ajustar taxas, prazos e condições para uma análise personalizada. Acompanhe o efeito dos juros compostos e faça escolhas mais conscientes para garantir um futuro financeiro sólido:

Lembrando que as calculadoras fornecem uma estimativa conforme a situação atual do mercado e não representam uma garantia de retorno incontestável.

Quanto rende R$1 milhão no CDB?

Agora que conhecemos os valores da taxa DI atua,l e a fórmula de cálculo, fica fácil descobrir quanto rende R$1 milhão em um CDB a diferentes taxas.

Investindo R$1 milhão em um CDB, com base no CDI de 14,90% ao ano, o principal mais o rendimento depois de um ano seriam:

- 90% do CDI: R$ 134.100,00 (R$ 11.175,00 por mês).

- 100% do CDI: R$ 149.000,00 (R$ 12.416,67 por mês).

- 120% do CDI: R$ 178.800,00 (R$ 14.900,00 por mês).

Lembrando que isso é apenas uma estimativa com base no valor atual da taxa, que pode mudar a cada 45 dias na reunião do Copom.

Além disso, o resultado não considera o efeito dos impostos e da inflação.

Logo, não representa uma recomendação de alocação nem garantia de ganhos, bem como não expressa a opinião dos Analistas de Investimentos da Toro.

Observe, na tabela a seguir, o rendimento de um CDB a 100% do CDI nos últimos anos:

| Ano | Rentabilidade (%) |

|---|---|

| 2024 | 10,88% |

| 2023 | 13,04% |

| 2022 | 12,39% |

| 2021 | 4,39% |

| 2020 | 2,75% |

| 2019 | 5,94% |

| 2018 | 6,42% |

| 2017 | 9,93% |

| 2016 | 14,02% |

| 2015 | 13,18% |

| 2014 | 10,77% |

Santander Corretora

Tudo que você busca em uma corretora, com a solidez de um banco global.

Quais são os impostos sobre o rendimento?

Os rendimentos de um CDB estão sujeitos ao Imposto de Renda (IR) e ao Imposto sobre Operações Financeiras (IOF), este último aplicável apenas para resgates antes de 30 dias.

A tributação do IR segue uma tabela regressiva:

- 22,5% para investimentos de até 180 dias.

- 20% para investimentos de 181 a 360 dias.

- 17,5% para investimentos de 361 a 720 dias.

- 15% para investimentos acima de 720 dias.

O IOF é cobrado de forma regressiva nos primeiros 30 dias e é zerado a partir do 31º dia.

Receba em primeira mão as principais notícias e tendências do mercado financeiro. Com o canal oficial de investimentos do Santander Select no WhatsApp, você tem acesso a relatórios e vídeos exclusivos para otimizar suas decisões de investimento.

Como investir melhor R$1 milhão?

Ao investir 1 milhão de reais ou mais, seja em CDBs ou outros produtos, é essencial contar com a Assessoria certa para uma alocação estratégica do seu patrimônio.

Na Toro, nossos Assessores Exclusivos estão prontos para fornecer suporte personalizado e ajudá-lo a construir uma carteira diversificada, alinhada aos seus objetivos financeiros.

Preencha o formulário abaixo e tenha acesso a um serviço exclusivo que garantirá que suas metas financeiras sejam atingidas de forma segura e eficiente:

![[Morning Call] Leia as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)