O retorno em proventos dos Fundos Imobiliários (FIIs) varia de acordo com o valor do dividend yield (DY). Assim sendo, 200, 300 e 500 mil reais investidos em um FII ou carteira de Fundos com DY mensal médio de, por exemplo, 0,70% renderá R$ R$ 1.400, R$ 2.100 e R$ 3.500 por mês, respectivamente.

Investidores com capital disponível considerável, como 200, 300 ou 500 mil reais, muitas vezes buscam os Fundos Imobiliários (FIIs) como uma alternativa para obter ganhos significativos e diversificar sua carteira.

Neste artigo, vamos explorar como esses montantes podem ser aplicados no mercado de FIIs e mostrar de forma clara e objetiva quanto rendem ao investir em diferentes Fundos Imobiliários.

Se você é um investidor de alta renda ou possui um patrimônio significativo, encontrará informações valiosas para maximizar seus retornos por meio desses investimentos imobiliários.

Navegação Rápida

Por que investir mais de R$ 200 mil em Fundos Imobiliários?

Investir R$ 200 mil ou mais em Fundos Imobiliários (FIIs) oferece diversas vantagens para investidores de alta renda.

Antes de calcular a rentabilidade, é importante lembrar as vantagens de investir em Fundos Imobiliários (FIIs), como a geração de renda passiva através da distribuição de resultados aos cotistas.

As principais vantagens de um patrimônio elevado em FIIs são:

- Menos oscilação: os preços têm variações mais suaves em comparação com as ações.

- Renda constante: rendimentos consistentes, ideais para quem busca uma fonte de renda passiva.

- Isenção fiscal: os dividendos são isentos de IR, o que aumenta seus ganhos líquidos.

- Diversificação: ao alocar uma quantia substancial em FIIs, você pode diversificar sua carteira, reduzindo riscos e aproveitando as oportunidades oferecidas por diferentes segmentos imobiliários, como shoppings, lajes corporativas ou logística, por exemplo.

- Gestão profissional: os gestores dos Fundos procuram as melhores oportunidades para os cotistas.

Por fim, para investidores de alta renda, a liquidez dos FIIs também é uma vantagem, pois permite a flexibilidade na compra e venda de cotas.

Com o auxílio de um Assessor de Investimentos especializado, é possível otimizar a seleção de FIIs e maximizar os retornos.

Além das vantagens mencionadas anteriormente, nos últimos anos, os Fundos Imobiliários que fazem parte do IFIX – índice de referência dos FIIs – têm apresentado uma valorização superior ao CDI e ao IMOB (índice das ações de construtoras e do ramo imobiliário).

Observe:

Cálculo: quanto rendem 200, 300 e 500 mil reais em FIIs?

Agora, vamos calcular a rentabilidade de um investimento de 200 mil reais ou mais em Fundos Imobiliários.

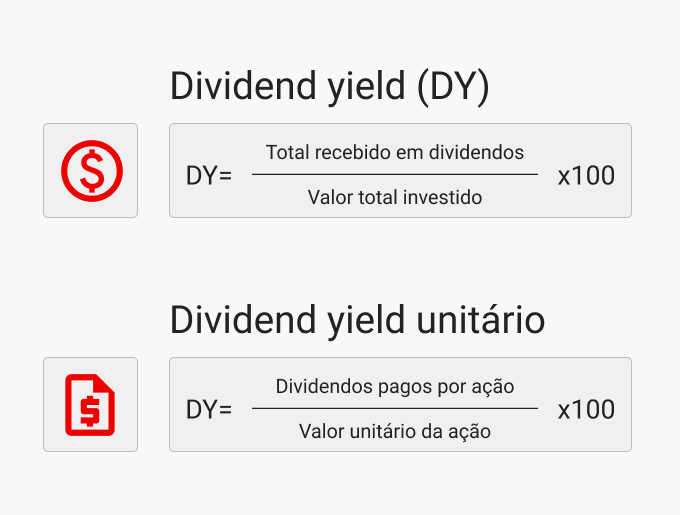

Para isso, precisaremos do dividend yield, que representa o retorno em proventos em relação à cotação do ativo. O cálculo é o seguinte:

Assim sendo, para fazer o cálculo de quanto rende R$ 200, 300 ou 500 mil em FIIs, faça esta multiplicação:

Rendimento mensal em dividendos = dividend yield × valor investido

Veja algumas simulações a diferentes valores de DY:

| Investimento | Dividend yield mensal | Rendimento mensal estimado |

|---|---|---|

| R$ 200 mil | 0,4% | R$ 800 |

| 0,8% | R$ 1.600 | |

| 1,2% | R$ 2.400 | |

| R$ 300 mil | 0,4% | R$ 1.200 |

| 0,8% | R$ 2.400 | |

| 1,2% | R$ 3.600 | |

| R$ 500 mil | 0,4% | R$ 2.000 |

| 0,8% | R$ 4.000 | |

| 1,2% | R$ 6.000 |

Então, com um patrimônio de R$ 500 mil em FIIs que retornam um rendimento de 0,8%, você obtém R$ 4 mil por mês livres de impostos.

Esse valor não é difícil de alcançar, como veremos no gráfico abaixo. Contudo, é preciso sempre buscar aconselhamento profissional para buscar o melhor rendimento sem correr riscos desnecessários para o seu perfil.

Confira, no gráfico a seguir, a evolução da rentabilidade média anual dos Fundos Imobiliários (FIIs) que compõem o índice IFIX desde 2012:

Assim, uma carteira composta por FIIs terá uma média de rendimento em dividendos em relação aos ativos que a compõem.

É importante ressaltar que o dividend yield de cada Fundo Imobiliário é determinado pelo valor das cotas, as condições do mercado, o desempenho da gestão e outros fatores.

A rentabilidade dos Fundos Imobiliários (FIIs) também é influenciada pelo grau de risco e pelas flutuações da taxa de juros (Selic) no cenário atual.

Por fim, é possível consultar o dividend yield médio mensal de cada FII no relatório da administração disponível no site da B3 ou em portais especializados.

Receba em primeira mão as principais notícias e tendências do mercado financeiro. Com o canal oficial de investimentos do Santander Select no WhatsApp, você tem acesso a relatórios e vídeos exclusivos para otimizar suas decisões de investimento.

Como montar uma carteira de Fundos Imobiliários (FIIs)?

Antes de concluir, vamos compartilhar algumas dicas valiosas dos nossos especialistas de mercado para ajudar você a construir uma carteira vencedora de Fundos Imobiliários.

Não se esqueça de que, antes da rentabilidade, a diversificação é a chave para proteger seu patrimônio no mercado de ações.

Portanto, ao investir quantias mais elevadas, é essencial não negligenciar a diversificação do portfólio e concentrar seu dinheiro em poucos FIIs ou poucas ações pagadoras de dividendos.

8 dicas para construir sua carteira de FIIs

- Analise o histórico do FII e diversifique em gestoras competentes.

- Prefira os FIIs que possuem maior liquidez no mercado, ou seja, aqueles com maior volume de negócios diários.

- Nos Fundos Imobiliários de tipo tijolo, é recomendado investir naqueles que possuam imóveis de qualidade e inquilinos confiáveis.

- Diversifique seu portfólio de FIIs de forma equilibrada, investindo em diferentes tipos, como os Fundos de tijolo, de papel, híbridos, Fiagros e FOFs.

- Invista em diferentes tipos de imóveis nos FIIs, como logísticos, lajes corporativas, industriais, edifícios, entre outros, para diversificar sua carteira e aproveitar as oportunidades oferecidas por cada segmento imobiliário.

- Invista em Fundos Imobiliários que possuam um portfólio diversificado em várias regiões geográficas do país.

- Ao analisar os Fundos Imobiliários de tipo papel, é importante verificar a composição da carteira e quais são os indicadores utilizados como referência (IPCA, CDI, IGP-M, etc).

- Distribua de forma equilibrada os FIIs na sua carteira para reduzir o risco. Caso um Fundo seja mais arriscado, aloque uma proporção menor em relação ao total da sua carteira.

Santander Corretora: sua experiência de investimentos completa

Ao trazer seus investimentos para a Santander Corretora, você pode ter acesso a um universo de vantagens, como Assessoria de Investimentos, conta Santander Select e Cartão Santander Unique¹.

Portanto, tudo que você busca em uma corretora, com a solidez de um banco global.

Aqui, você conta com uma ampla prateleira de produtos para você construir um portfólio diversificado, alinhado aos seus objetivos:

- Renda Fixa: mais de 500 ativos e novos títulos todos os dias.

- Fundos de Investimentos: mais de 1.000 Fundos para investir com gestão profissional.

- Bolsa de Valores: oportunidades em ações, FIIs, ETFs e BDRs com Corretagem Zero.

- Operações Estruturadas: para quem quer Renda Fixa e Variável no mesmo ativo.

- Ofertas Públicas: participe de IPOs e outras ofertas direto pela plataforma.

- Assessoria de Investimentos: nossos Assessores avaliam o seu portfólio e buscam oportunidades compatíveis com o seu perfil com análises e recomendações personalizadas.

- Inteligência de mercado: com conteúdos e carteiras elaboradas por profissionais especializados.

Invista com a Santander Corretora e libere agora seus benefícios no Santander Select. Clique no botão a seguir e saiba mais:

¹Cartão Santander Unique com desconto na anuidade e Conta Santander Select sem tarifas, mantendo R$50 mil e R$150 mil, respectivamente, investidos pela Santander Corretora. Sujeito à análise de crédito. Consulte condições em: Santander – Cartão Unique e Conta Santander Select.

Os investimentos apresentados podem não ser adequados aos seus objetivos, situação financeira ou necessidades individuais. O preenchimento do formulário API – Análise de Perfil do Investidor é essencial para garantir a adequação do perfil do cliente ao produto de investimento escolhido. Leia previamente as condições de cada produto antes de investir. A taxa zero refere-se à isenção dada pela Santander Corretora. Outras taxas cobradas pela B3 permanecem aplicáveis. Consulte o site da Santander Corretora para mais informações.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)