Muitas pessoas entram no mercado financeiro acreditando que o Day Trade pode ser uma forma de investimento de longo prazo, capaz de gerar renda consistente ao longo dos anos. No entanto, essa ideia parte de uma confusão comum: Day Trade não é investimento, é operação de curto prazo — e essa diferença muda completamente a lógica, os riscos e as expectativas de resultado.

Misturar esses dois conceitos pode levar a frustrações, erros estratégicos e perdas financeiras.

Neste conteúdo, você vai entender de forma clara e objetiva por que day trade não deve ser encarado como investimento de longo prazo, quais são suas características reais, seus riscos e como encaixá-lo corretamente dentro de uma estratégia financeira mais consciente e equilibrada.

Navegação Rápida

Trading x investimento de longo prazo: por que são diferentes?

Trading e investimento de longo prazo são conceitos diferentes porque partem de objetivos, prazos, métodos e níveis de risco distintos.

Trading é uma atividade operacional de curto prazo. Investimento de longo prazo é uma estratégia de construção de patrimônio.

As principais diferenças são:

| Característica | Trading | Investimento de Longo Prazo |

|---|---|---|

| Objetivo | Buscar ganhos no curto prazo, aproveitando oscilações rápidas de preço. | Construir patrimônio ao longo dos anos, com foco em crescimento, renda e proteção do capital. |

| Horizonte de tempo | Operações que duram minutos, horas ou poucos dias (Day Trade, Scalping, Swing Trade). | Posições mantidas por meses, anos ou décadas. |

| Forma de análise | Baseia-se principalmente em Análise Técnica, leitura de fluxo, padrões gráficos, volatilidade e timing. | Foca em Análise Fundamentalista, avaliando empresas, setores, indicadores econômicos e perspectivas futuras. |

| Frequência de operações | Alta frequência, com muitas operações por semana ou até por dia. | Baixa frequência, com poucas movimentações ao longo do ano. |

| Risco e volatilidade | Maior exposição ao risco e à volatilidade. Exige controle emocional rigoroso e gestão ativa de risco. | Risco diluído no tempo, com foco em estabilidade, diversificação e consistência. |

| Fonte de retorno | Lucro vem da variação de preço no curto prazo. | Retorno vem da valorização dos ativos, dividendos, juros e reinvestimentos. |

Ambos podem coexistir em uma boa estratégia financeira, mas cumprem papéis diferentes.

Assim sendo, saber separar esses conceitos ajuda o trader e o investidor a alinhar expectativas, reduzir erros e tomar decisões mais inteligentes no mercado.

Santander Corretora

Sua experiência de investimentos completa

Traders podem investir para o longo prazo?

Sim, traders podem — e deveriam — investir para o longo prazo. Na prática, essa combinação tende a gerar mais equilíbrio financeiro, segurança e consistência ao longo do tempo.

Embora trading e investimento sejam atividades diferentes, elas não são excludentes. Pelo contrário: quando bem organizadas, se complementam.

Trading gera renda. Investimento constrói patrimônio.

Logo, o trader que entende isso cria uma estrutura financeira mais sólida, reduz a pressão psicológica e aumenta suas chances de consistência e longevidade no mercado.

Em tese:

- Construção de patrimônio: o trading busca renda e ganhos no curto prazo. Já o investimento de longo prazo é o principal meio de acumular patrimônio, aproveitar os juros compostos e construir segurança financeira.

- Proteção contra períodos ruins: todo trader passa por fases de drawdown. Ter investimentos sólidos reduz a pressão emocional e evita decisões impulsivas para “recuperar prejuízo”.

- Diversificação de risco: depender apenas do trading é concentrar risco. Investir no longo prazo traz equilíbrio e estabilidade à estratégia financeira.

- Uso inteligente dos lucros: parte dos ganhos do trading pode ser direcionada para investimentos, criando um ciclo virtuoso de crescimento patrimonial.

- Menor estresse financeiro: saber que existe uma base sólida de investimentos permite ao trader operar com mais clareza, disciplina e controle emocional.

Como separar o dinheiro de investir do capital alocado a risco?

Separar o dinheiro para investir do capital alocado a risco (capital especulativo) é um dos passos mais importantes para quem quer operar com clareza, controle emocional e consistência.

Essa separação evita erros comuns, como misturar objetivos, assumir riscos excessivos e comprometer o patrimônio.

Abaixo está um guia simples, prático e direto para fazer essa divisão da forma correta:

1. Defina objetivos diferentes para cada capital

Antes de separar valores, deixe claro o papel de cada parte:

- Capital para investimento: construir patrimônio, gerar renda e proteger o dinheiro no longo prazo.

- Capital especulativo (trading): buscar ganhos no curto prazo, aceitando maior volatilidade e risco.

Regra básica: dinheiro para investir não deve ser usado para operar, e dinheiro para operar não deve ser tratado como Poupança.

2. Separe em contas diferentes

Sempre que possível, utilize contas ou subcontas distintas: uma conta focada em investimentos de longo prazo e outra conta dedicada exclusivamente ao trading.

Isso traz organização, clareza e evita decisões impulsivas.

Aqui, você pode usar tanto o aplicativo da Santander Corretora como do banco Santander para fazer a gestão do completa do seu patrimônio.

3. Defina percentuais claros

Conforme o seu perfil de investidor, defina o desenho da sua carteira de longo prazo, bem como qual porcentagem será destinada aos objetivos de longo prazo e às operações de trading.

⚠️ Importante: o investimento em Renda Variável e as operações de trading na Bolsa de Valores envolvem riscos significativos e são recomendadas exclusivamente para investidores com perfil agressivo, que compreendem a volatilidade do mercado e estão cientes das possíveis perdas financeiras. O perfil arrojado também poderá operar futuros nos canais Toro/Santander Corretora.

Se você ainda não respondeu ao teste de perfil de investidor(questionário de suitability), acesse sua contae descubra o seu nível de tolerância ao risco.

Para iniciantes no trading, o mais prudente é começar com percentuais menores.

4. Só leve ao trading o dinheiro que pode perder

O capital especulativo deve ser um valor que não comprometa seu padrão de vida, reservas e planos. Se perder esse capital, sua vida financeira não pode ser afetada.

5. Proteja sua reserva de emergência

Antes de operar ou investir pesado, monte uma reserva de emergência (de 6 a 12 meses do seu custo de vida). Esse dinheiro não entra nem em trading, nem em investimentos de risco.

6. Crie regras para usar os lucros

Uma boa prática consiste em sacar parte dos lucros do trading e direcionar esse valor para investimentos de longo prazo, transformando ganhos voláteis em patrimônio sólido.

7. Nunca misture prejuízo com investimento

Jamais utilize dinheiro dos investimentos para cobrir perdas no trading. Isso quebra a lógica financeira e aumenta drasticamente o risco de decisões emocionais.

Separar claramente esses capitais traz mais organização, controle emocional, segurança financeira e consistência no longo prazo.

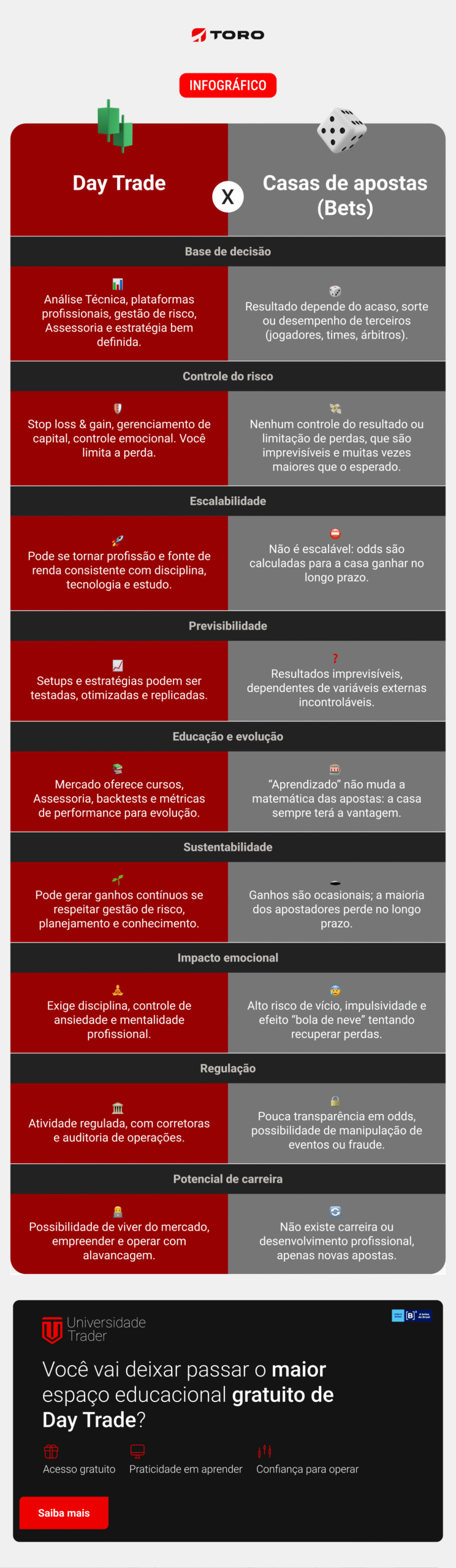

Além de não ser investimento de longo prazo, Day Trade também não é aposta. Entenda as principais diferenças para as bets no infográfico a seguir:

Quais são as principais aplicações de longo prazo?

Para o trader, usar parte dos ganhos para construir patrimônio no longo prazo é uma das decisões mais inteligentes que se pode tomar.

Isso reduz a dependência do curto prazo, traz estabilidade financeira e transforma renda volátil em riqueza consistente.

Abaixo, estão as principais aplicações de longo prazo que fazem sentido para quem opera no mercado.

- Tesouro Direto e Renda Fixa de qualidade:

- Ideal para formar uma base sólida e segura.

- Tesouro Selic → reserva de emergência e liquidez.

- Tesouro IPCA → proteção contra inflação no longo prazo.

- CDBs, LCIs e LCAs → rentabilidade previsível e estabilidade.

- Por que usar: segurança, previsibilidade e proteção do capital.

- Ações para longo prazo (Buy and Hold)

- Empresas sólidas, lucrativas e bem geridas, focadas em crescimento e dividendos.

- Por que usar: crescimento patrimonial e geração de renda com dividendos.

- Fundos Imobiliários (FIIs)

- Excelente fonte de renda passiva mensal, isenta de IR para pessoa física.

- Por que usar: fluxo constante de renda + diversificação.

- ETFs (Fundos de índice)

- Forma simples de investir em carteiras diversificadas.

- Por que usar: diversificação, baixo custo e praticidade.

- BDRs e investimentos internacionais

- Exposição a grandes empresas globais e moedas fortes.

- Por que usar: proteção cambial e diversificação geográfica.

- Previdência privada (PGBL e VGBL)

- Boa ferramenta para planejamento de longo prazo e sucessório.

- Por que usar: benefícios fiscais e disciplina de aportes regulares.

Para usar os ganhos do trading de forma inteligente, é fundamental reinvestir parte dos lucros para transformar ganhos de curto prazo em patrimônio duradouro.

Além disso, é essencial ter regras distintas, separando estratégias, riscos e prazos para o trading e o investimento.

Defina objetivos claros, focando em renda ativa no curto prazo e construção de patrimônio no longo prazo, e mantenha o capital separado, alocando um valor exclusivo para o trading e outro para investimentos de longo prazo.

Aviso legal importante:

Este material possui caráter meramente informativo/educativo. Quaisquer investimentos ou ativos financeiros aqui mencionados não configuram recomendação de compra e não refletem a opinião dos Analistas da Santander Corretora.

Para decisões de investimento, é fundamental consultar um Assessor de Investimentos qualificado. A Santander Corretora se isenta de responsabilidade por quaisquer perdas diretas ou indiretas decorrentes do uso indevido deste conteúdo ou de decisões de investimento tomadas com base nele.

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)