[Grátis] Calculadora de correção pelo rendimento da Poupança

⚠️ Importante: a calculadora pode apresentar valores ligeiramente diferentes e não refletir exatamente a realidade, uma vez que a Taxa Referencial (TR) é variável e o Banco Central do Brasil (BACEN) possui regras específicas para seus cálculos internos. Portanto, a simulação não se trata de uma garantia absoluta de resultados futuros, mas uma estimativa aproximada de quanto rendeu no passado.

Se você já se perguntou quanto seu dinheiro teria rendido se estivesse aplicado na Poupança, agora pode descobrir de forma rápida, simples e gratuita.

Criamos uma calculadora prática que corrige valores com base nos rendimentos históricos da Poupança — ideal para quem quer simular investimentos passados, atualizar valores ou apenas entender melhor o impacto do tempo sobre o dinheiro.

Santander Corretora

Sua experiência de investimentos completa

Como usar a Calculadora de correção pelo rendimento da Poupança?

A Calculadora de Correção pelo Rendimento da Poupança foi desenvolvida exclusivamente para estimar quanto a caderneta rendeu em períodos passados, com base nas regras e dados históricos divulgados pelo Banco Central.

Ela não realiza projeções futuras, nem garante rendimentos, pois os valores da Selic e da TR variam com o tempo e dependem de decisões econômicas e políticas.

Portanto, essa ferramenta deve ser usada como apoio para análises retroativas, simulações ou comparações históricas, não como previsão ou recomendação de investimento.

Para usar a calculadora, siga os passos abaixo:

- Informe o valor a ser corrigido.

- Determine a data inicial (dia, mês e ano).

- Insira a data final (dia, mês e ano).

- Clique em “Calcular”.

Quanto rende a Poupança hoje?

Além disso, para fazer a correção pelo Rendimento da Poupança, esteja atento às datas:

- Antes de 2012: o rendimento da Poupança era sempre de 0,5% ao mês + TR (Taxa Referencial), independentemente da taxa básica de juros (Selic).

- A partir de maio de 2012: a regra mudou. Se a Selic estiver acima de 8,5% ao ano, a Poupança continua rendendo 0,5% ao mês + TR; mas se a Selic for igual ou menor que 8,5%, o rendimento passa a ser de 70% da Selic + TR.

Essa mudança foi feita para tornar a caderneta menos atrativa em cenários de juros mais baixos e evitar distorções no mercado financeiro.

Para memorizar, salve a imagem a seguir:

Para fazer uma projeção futura com base nesses valores, utilize o simulador de rendimento da Poupança a seguir:

Simuladores de investimento fornecem estimativas com base em projeções de mercado e retornos aproximados. Os resultados podem variar devido a flutuações nas taxas de juros e custos administrativos. A simulação não garante resultados futuros, mas reflete o cenário atual.

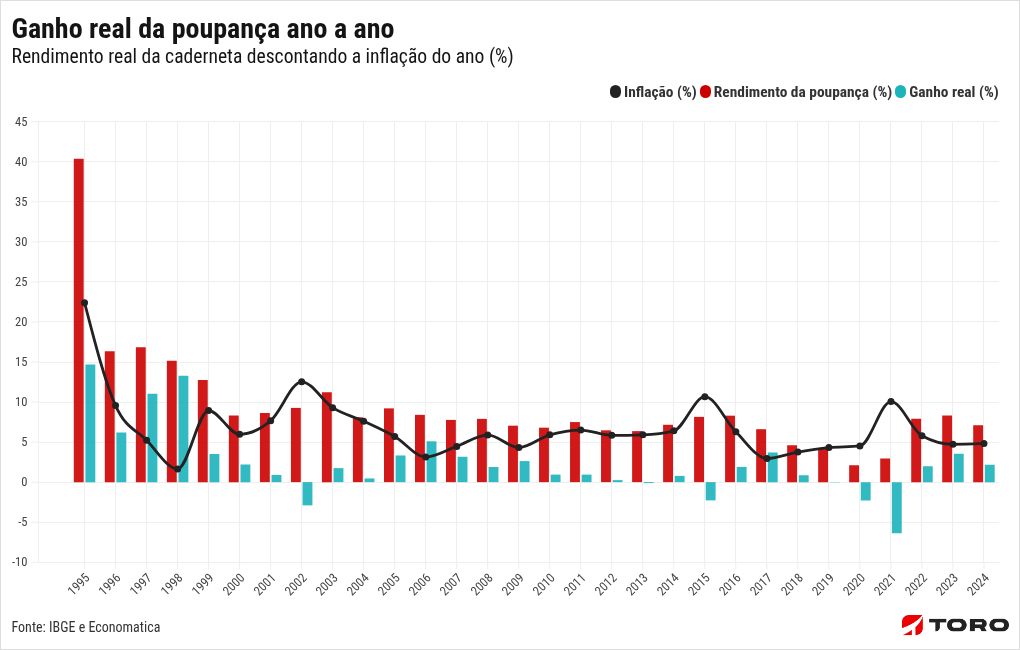

Qual é o rendimento real da Poupança?

O rendimento real da Poupança é o ganho que o investidor tem acima da inflação. Em outras palavras, é o quanto o dinheiro realmente valorizou em termos de poder de compra.

Por exemplo: se a Poupança rendeu 6% no ano, mas a inflação foi de 4%, o rendimento real foi de aproximadamente 2%.

Agora, se a inflação for maior que o rendimento da Poupança, o investidor, na prática, perde poder de compra, mesmo vendo o saldo da conta aumentar.

Veja o histórico nos últimos anos:

Por isso, além de fazer a correção pelo Rendimento da Poupança, entender o rendimento real é essencial para avaliar se seu dinheiro está crescendo de verdade ou apenas acompanhando (ou perdendo para) a inflação.

O que fazer com o dinheiro parado na Poupança?

Deixar dinheiro parado na Poupança por muito tempo costuma significar baixo rendimento e perda de poder de compra. A boa notícia é que existem alternativas simples, seguras e mais eficientes.

Veja o que o investidor pode fazer:

1. Migrar para o Tesouro Selic

- Rende mais que a Poupança na maioria dos cenários.

- Baixo risco e liquidez diária.

- Ideal para reserva de emergência.

2. Aplicar em CDBs com liquidez diária

- Atrelados ao CDI, que acompanha a Selic.

- Bancos oferecem opções que rendem 100% do CDI ou mais.

- Podem ter proteção do FGC.

3. Considerar LCI e LCA

- Rendem CDI e são isentas de Imposto de Renda.

- Boa alternativa para melhorar o retorno líquido.

- Atenção ao prazo de resgate.

4. Usar Fundos de Renda Fixa simples

- Indicados para quem prefere praticidade.

- Investem em títulos pós-fixados.

- Verifique taxas para não comprometer o rendimento.

5. Organizar objetivos financeiros

- Separe o dinheiro por finalidade: emergência, curto, médio e longo prazo.

- Isso ajuda a escolher investimentos mais adequados e eficientes.

A Poupança serve para simplicidade, mas é raramente a melhor alternativa para render mais. Com pequenas mudanças, o investidor pode manter segurança, ganhar liquidez e melhorar significativamente o rendimento, sem aumentar o risco.

Por isso, diversifique seus investimentos e alcance seus objetivos com a nossa Recomendação Mensal de Investimentos.

Nossas recomendações são personalizadas para todos os perfis, considerando seu nível e tolerância ao risco.

Baixe agora mesmo a carteira recomendada gratuitamente e dê o próximo passo rumo ao sucesso financeiro:

Aviso legal importante:

Este material possui caráter meramente informativo/educativo. Quaisquer investimentos ou ativos financeiros aqui mencionados não configuram recomendação de compra e não refletem a opinião dos Analistas da Santander Corretora.

Para decisões de investimento, é fundamental consultar um Assessor de Investimentos qualificado. A Santander Corretora se isenta de responsabilidade por quaisquer perdas diretas ou indiretas decorrentes do uso indevido deste conteúdo ou de decisões de investimento tomadas com base nele.

[Grátis] Álcool ou Gasolina

[Grátis] Álcool ou Gasolina  [Grátis] Consumo de Combustível

[Grátis] Consumo de Combustível  [Grátis] correção de valores pela inflação (IPCA e IGP-M)

[Grátis] correção de valores pela inflação (IPCA e IGP-M)  [Grátis] Correção de Valores pela taxa Selic

[Grátis] Correção de Valores pela taxa Selic  [Grátis] correção de investimentos pelo CDI

[Grátis] correção de investimentos pelo CDI  [Grátis] Juros Compostos

[Grátis] Juros Compostos  [Grátis] Porcentagem

[Grátis] Porcentagem  [Grátis] como chegar no Primeiro Milhão

[Grátis] como chegar no Primeiro Milhão  [Grátis] Rescisão Trabalhista com valores atualizados

[Grátis] Rescisão Trabalhista com valores atualizados  Contador de Dias [Conte dias entre datas]

Contador de Dias [Conte dias entre datas]  [Grátis] Férias e férias proporcionais

[Grátis] Férias e férias proporcionais