Reserva de emergência é um montante de dinheiro que deve ser mantido em investimentos de alta liquidez para cobrir gastos imprevistos. Para montá-la, defina o valor necessário para cobrir ao menos 6 meses de gastos essenciais e invista em produtos com resgate diário, como CDBs, Tesouro Selic, Fundos DI ou poupança.

Economizar não é um hábito nem uma tarefa fácil para os brasileiros. Um levantamento da CNI mostrou que apenas 32% dos brasileiros economizou dinheiro durante o ano de 2020.

O baixo valor se deve a questões culturais (como baixa disseminação de educação financeira) quanto sociais (parcela da população com recursos indisponíveis para economizar). E a situação não é diferente quando observamos a reserva de emergência, embora os números comecem a mudar.

No início da pandemia (abril de 2020) 44% dos brasileiros diziam ter uma reserva para eventualidades. Já em junho de 2021, o número saltou para 57%, apontou pesquisa.

Logo, os números mostram que, apesar de o conhecimento financeiro ainda ser incipiente no Brasil, as pessoas estão buscando mais informação e formas de se proteger financeiramente.

No artigo de hoje, vamos abordar justamente uma dessas formas: a reserva de emergência. Você vai aprender o que é, como montar e onde investir dinheiro para construir a sua. Vamos lá?

Navegação Rápida

O que é reserva de emergência?

Diante de um cenário de incertezas e imprevistos, é sempre relevante contar com um valor em dinheiro imediatamente disponível que lhe auxilie a passar por tais momentos. É para isso o que serve a reserva de emergência.

A reserva de emergência é um valor equivalente a determinado número de meses do seu custo de vida guardado em uma aplicação segura, conservadora e de fácil retirada para momentos de necessidade ou imprevistos diversos.

Possuir uma reserva de emergência é o primeiro passo na sua trajetória de investimentos como veremos no decorrer do artigo.

Para entender um pouco mais sobre essa reserva, assista a um vídeo especial com o sócio-diretor da Toro, André Barbosa:

Qual é a importância da reserva de emergência em um planejamento financeiro?

A reserva de emergência é importante no planejamento financeiro, pois é o ponto de partida para se tornar um investidor de sucesso no longo prazo.

Em outras palavras, é fundamental que, ao organizar as próprias finanças, estabelecer uma reserva de emergência antes de iniciar em outros tipos de investimentos.

Isso se faz importante uma vez que, com a reserva bem construída, você não precisa mexer nos seus investimentos em caso de necessidade, prejudicando a busca pela rentabilidade, especialmente no longo prazo.

Portanto, com uma boa reserva de emergência, você pode pensar e desenvolver sua carteira de investimentos em Renda Fixa e Variável de modo mais seguro, controlado e com mais resiliência em momentos de volatilidade, isto é, com mais tranquilidade em momentos difíceis e sem decisões tomadas meramente pela emoção.

Quando usar a reserva de emergência?

A reserva de emergência é um valor que todas as pessoas economicamente ativas, independentemente do nível de renda e idade, devem ter. O que vai mudar, como veremos a seguir, é o tamanho desta reserva.

O objetivo de construir a reserva de emergência é criar uma espécie de seguro pessoal para estar “coberto” em caso de situações e necessidades imprevistas que vão demandar recursos financeiros que estejam imediatamente disponíveis, tais como:

- Períodos de desemprego.

- Gastos com saúde não cobertos pelos planos.

- Emergências relacionadas a segurança pessoal.

- Atendimentos veterinários de urgência para seu pet.

- Manutenção ou reparos inadiáveis na casa e no carro.

- Substituição de eletrodomésticos essenciais no dia a dia.

- Viagens não planejadas e/ou por necessidade (motivos familiares, por exemplo).

- Estouro temporário do cartão de crédito por descontrole financeiro.

- Despesas com burocracias, documentos ou autorizações imprevistas.

- Evitar pegar empréstimos com altas taxas de juros e criar dívidas.

- Despesas educacionais imprevistas (taxas de inscrição ou matrículas urgentes).

- Despesas legais e custos judiciais não esperados (taxas, multas ou consultas jurídicas).

- Eventos inesperados de vida (divórcio, separação ou falecimento de ente querido).

- Reparos ou substituição de equipamentos essenciais para trabalho.

- Desastres naturais, pandêmicos ou emergências ambientais.

- Substituição de itens pessoais essenciais (aparelhos auditivos, óculos de grau ou medicamentos de uso contínuo).

Ou seja, a reserva de emergência não é o dinheiro que você usará quando quiser, mas sim quando precisar.

A reserva de emergência também não será o meio pelo qual você quitará dívidas, uma vez que isso deve estar contemplado no seu planejamento financeiro como um todo.

Caso precise de ajuda para montar o seu planejamento, conte com a ajuda de um Assessor profissional nesse processo:

Quanto guardar na reserva de emergência?

Agora que você já compreendeu quando utilizar, vamos aprender como fazer reserva de emergência na prática.

Entenda que esse não é um recurso financeiro que você precisa levantar da noite para o dia. Você pode construi-la juntando aos poucos, mês a mês e com um regime de economia bem definido.

O primeiro passo é organizar as suas finanças, quitar as dívidas e ter pleno controle do seu planejamento financeiro pessoal. Uma vez que você sabe o quanto ganha e quanto gasta, fica mais fácil saber como economizar para montar a reserva de emergência.

Além disso, não há uma regra fixa que se aplique a todas as pessoas e a todos os níveis de renda. Como descobriremos na sequência, alguns fatores vão influenciar o tamanho da sua reserva de emergência e, ademais, nada impede que você também aumente o volume de recursos guardados para se sentir mais seguro.

Mas, afinal, qual valor devo ter guardado na reserva de emergência?

Cálculo da reserva de emergência

Para realizar o cálculo do tamanho da sua reserva de emergência ideal, basta considerar o total das suas despesas essenciais fixas e multiplicar por um número X de meses conforme as suas características.

Os especialistas recomendam que a reserva de emergência seja composta por valores correspondentes a entre 6 e 18 meses do seu custo de vida atual, considerando as despesas básicas.

Exemplo: se suas despesas fixas (contas da casa, supermercado, alimentação, transporte, saúde, entre outras) somam R$2,5 mil por mês, a reserva de emergência deverá ser de, ao menos, R$15 mil.

Por que uma diferença tão grande entre o número de meses recomendados? Isso varia de acordo com alguns fatores na vida de cada pessoa que vão determinar o quão estável são sua renda e suas despesas.

Por exemplo, os servidores públicos possuem estabilidade no cargo maior do que em outras áreas, como no comércio ou na construção civil. Desse modo, sua renda é mais previsível e por mais tempo.

Por isso, quanto maior for a instabilidade da sua renda e demais fatores da sua vida como um todo, maior deve ser a reserva de emergência.

Assim sendo, considere os seguintes fatores para determinar o número de meses da sua reserva de emergência:

- Estabilidade no emprego: considere a segurança do seu emprego atual e a probabilidade de perda de renda repentina.

- Nível de empregabilidade da sua área de atuação: avalie a demanda por profissionais na sua área e a facilidade de conseguir um novo emprego em caso de demissão.

- Número de filhos, dependentes e animais de estimação: pondere os custos adicionais associados ao cuidado e bem-estar desses dependentes e animais em situações de emergência.

- Possibilidade de ter gastos imprevistos por desgaste em casa e carro próprios: prepare-se para reparos inesperados em casa e veículo, essenciais para sua mobilidade e conforto.

- O quão bem você e seus familiares cuidam da saúde: contabilize potenciais custos médicos não cobertos pelo seguro e despesas relacionadas à saúde de longo prazo.

- Cuidados com idosos ou membros da família com necessidades especiais: contabilize custos adicionais para cuidados de saúde ou suporte especializado para idosos ou membros da família com necessidades especiais.

- Dívidas e parcelamentos já assumidos: considere o impacto de dívidas pendentes e obrigações financeiras regulares na sua capacidade de responder a emergências.

- Custo de vida na sua região: leve em conta o custo médio de vida onde você reside, incluindo despesas básicas como moradia, alimentação e transporte.

- Cobertura do seguro: verifique as coberturas do seu seguro de saúde, automóvel, casa e outros seguros para entender quais despesas podem não ser totalmente cobertas em caso de emergência.

- Tendência a se descontrolar financeiramente: avalie seu histórico de gestão financeira e propensão a gastar além dos seus meios, o que pode aumentar a necessidade de uma reserva de emergência robusta.

- Risco de eventos catastróficos: avalie a probabilidade de eventos extremos, como desastres naturais, que podem exigir uma reserva maior para cobrir perdas não seguradas.

Digamos que você perca o emprego e fique desempregado por 6 meses, o que aconteceu com muitas pessoas durante a pandemia em 2020, por exemplo.

Com a reserva de emergência, você teria os recursos necessários para passar por esse período sem atrasar nenhuma conta até se recolocar no mercado de trabalho.

Portanto, o cálculo da reserva deve considerar também o tempo entre a utilizar até estar apto a reconstrui-la novamente. Nesse meio tempo, você não passará por dificuldades financeiras, pois estará resguardado por uma reserva bem feita e aplicada no local correto.

Onde investir a reserva de emergência hoje?

Por fim, uma vez que você definiu o valor, é importante saber onde investir a sua reserva de emergência do modo correto.

Inicialmente, é importante que o dinheiro da reserva de emergência esteja aplicado em um local diferente do dinheiro da sua conta corrente, aquela que você usa para pagar as contas e despesas do dia a dia. Além disso, este não é um tipo de investimento que visa os ganhos extraordinários.

A reserva de emergência deve priorizar a liquidez e não a rentabilidade como critério de onde investir.

Como você aprendeu ao longo do artigo, o intuito da reserva de emergência é estar disponível para resgate imediato em situações de necessidade.

Desse modo, o ideal é que esse dinheiro esteja em aplicações de elevada liquidez (facilidade de saque) e conservadoras.

Resumindo, você deve priorizar 4 aspectos para investir a reserva de emergência:

Fatores essenciais para escolher um investimento para sua reserva de emergência:

- 1. Liquidez: facilidade de sacar o dinheiro a qualquer momento (inclusive final de semana, feriados e horário não comercial).

- 2. Baixo custo: não apresentar altos custos administrativos e de Imposto de Renda.

- 3. Segurança: ter cobertura do FGC ou oferecer mecanismos de segurança.

- 4. Baixa volatilidade: não ter grandes oscilações nesta parte do seu patrimônio.

Logo, não é recomendável investir a reserva de emergência em ativos como Fundos Imobiliários, ações, Fundos Multimercados, investimentos no exterior e similares.

Portanto, o investidor não deve se preocupar com a rentabilidade da aplicação, tendo em vista que esse não é o objetivo principal.

Assim sendo, os investimentos conservadores e com liquidez diária são os mais indicados para guardar a sua reserva de emergência. Conheça algumas opções a seguir.

Quais são os melhores investimentos para a reserva de emergência?

Dado que o dinheiro da reserva de emergência deve estar aplicado em um investimento de liquidez diária, há, no mercado, algumas alternativas para que você invista de forma segura e que tenha seu dinheiro sempre à disposição, tais como:

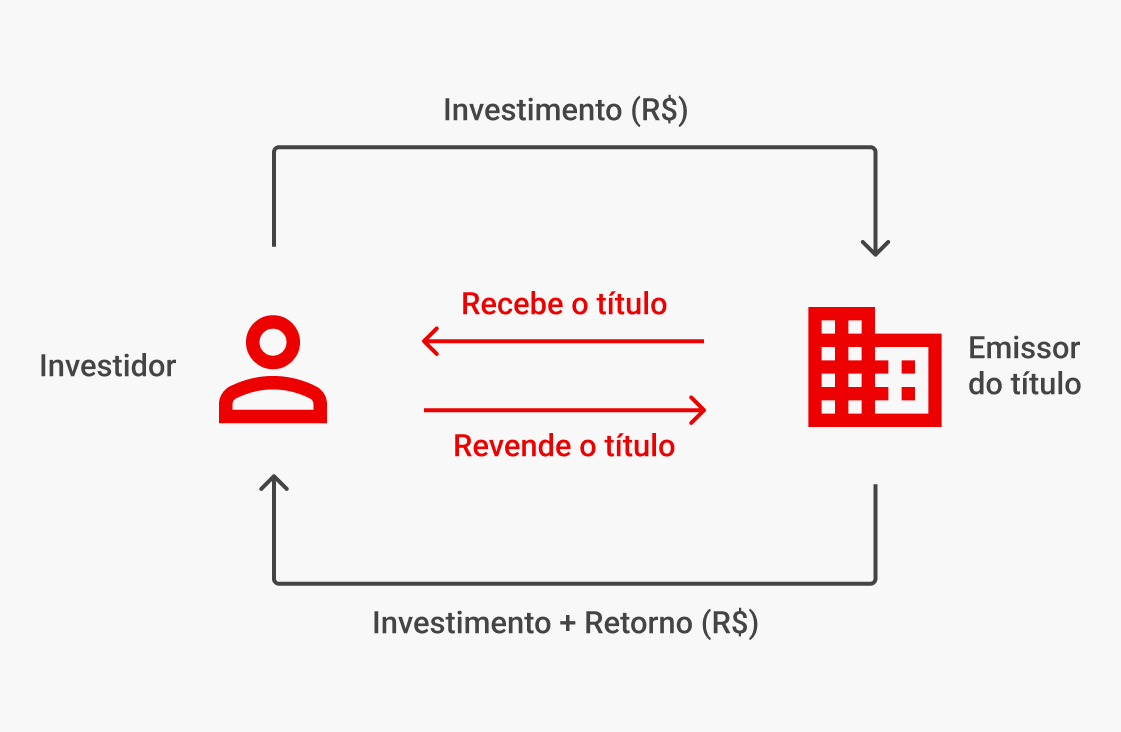

1. Tesouro Selic

Título público emitido pelo governo que remunera os investidores de acordo com a taxa Selic do momento. Possui liquidez diária e, em valores até R$ 10 mil, estão isentos de taxa de custódia cobrada pela B3.

2. Fundos de Renda Fixa conservadores

São Fundos de Investimentos que investem em ativos que seguem a taxa DI – ou “taxa do CDI” – ou outros ativos de Renda Fixa com liquidez D+0 ou D+1, ou seja, em que o prazo de resgate é no mesmo dia ou no dia seguinte.

3. CDBs de liquidez diária

Títulos de Renda Fixa emitidos por bancos que também seguem a taxa do CDI como referência. É possível encontrar títulos com liquidez diária e rendimento próximo ou acima dos 100% do CDI. Veja abaixo como funciona esse investimento e utilize o nosso simulador de CDB para descobrir as melhores oportunidades.

4. Contas digitais ou carteiras remuneradas

Por último, há ainda a alternativa das carteiras digitais e contas-corrente remuneradas. Esse tipo de investimento normalmente funciona remunerando o valor que você tem em conta a uma determinada proporção da taxa DI, como, por exemplo, 100% do CDI.

Antes de fechar essa página, confira no vídeo a seguir como você pode começar a investir nesses e em outras aplicações com facilidade na Toro Investimentos:

![[Morning Call] Veja as principais notícias da abertura do mercado financeiro](https://blog.toroinvestimentos.com.br/wp-content/uploads/morning-call-blog-vermelho-1024x683.png)

![[Gratuito] Mega imersão do Profit: workshop do zero ao primeiro minicontrato](https://blog.toroinvestimentos.com.br/wp-content/uploads/workshop-do-profit-toro-trader-1024x581.png)